O BOM, O MAU E O FEIO NO ARRENDAMENTO MERCANTIL ...

O BOM, O MAU E O FEIO NO ARRENDAMENTO MERCANTIL ...

O BOM, O MAU E O FEIO NO ARRENDAMENTO MERCANTIL ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

adquirido e posteriormente vendido. Como ilustração escolheremos o arrendamento tipo<br />

venda por ser mais “completo”. O exemplo numérico que se segue nos ajudará a<br />

esclarecer o ponto:<br />

1. O termo de leasing estipula 5 anos, renováveis por mais 3 anos pelo mesmo<br />

valor. A vida estimada do bem é de 10 anos.<br />

2. O arrendador receberá pagamentos iguais e anuais durante o contrato. A<br />

propriedade volta ao arrendador no término do contrato.<br />

3. O início do contrato é 1/1/00. Os pagamentos vencem em 31/12 durante todo o<br />

contrato.<br />

4. O custo do equipamento é de $100,000. O arrendador incorre em custos<br />

associados no LQFHSWLRQ (início) do contrato no montante de $2,500.<br />

5. O preço de venda para terceiros é de $150,000. Espera-se que o bem tenha um<br />

valor residual de $15,000 no final dos 5 anos e $10,000 no final dos oito anos.<br />

6. O arrendador espera o retorno de 12% (implícito).<br />

Antes de mais nada, devemos calcular a prestação que será paga ao arrendador pelo<br />

arrendatário utilizando a seguinte formula: Preço de venda – Valor Presente do Resíduo<br />

= Valor presente das prestações. Então, $150,000 – (.40388 x 10.000) = 4.96764 x VP;<br />

descobriremos que as prestações seriam de $29.382,40 (existem inúmeras formas de se<br />

calcular isso). Agora já podemos registrar nos livros da arrendadora o LQYHVWLPHQWR<br />

EUXWR pelo valor de 8 x $29.382,40 + $10.000 =<br />

Depois calculamos o custo do bem arrendado (vendido) que é calculado pelo custo do<br />

bem acrescido de todos os custos diretos ($100.000 + $2.500) e subtraído do valor<br />

presente do valor residual (4.038,80) ou seja será o FXVWR GR EHP.<br />

Por fim resta-nos definir qual o YDORU GH YHQGD RX YDORU MXVWR que neste caso pode<br />

ser encontrado pelo valor presente das prestações ou pelo valor da venda $ 150.000<br />

menos o VP do valor residual $ 4.038,80 ou<br />

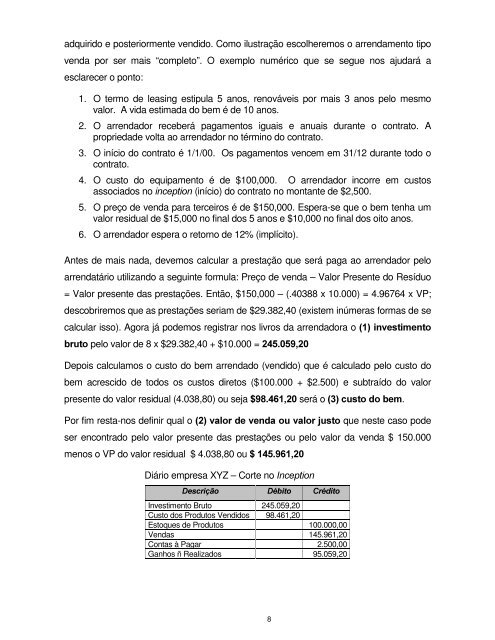

Diário empresa XYZ – Corte no ,QFHSWLRQ<br />

'HVFULomR 'pELWR &UpGLWR<br />

Investimento Bruto 245.059,20<br />

Custo dos Produtos Vendidos 98.461,20<br />

Estoques de Produtos 100.000,00<br />

Vendas 145.961,20<br />

Contas à Pagar 2.500,00<br />

Ganhos ñ Realizados 95.059,20<br />

8