Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

KOREA<br />

Company Analysis<br />

MIRAEASSET<br />

EQUITY RESEARCH<br />

보고서의 목적<br />

Initiation<br />

Apr. 13, 2006 / 건설<br />

BUY(Initiate)<br />

목표주가 (6M) 83,000원<br />

현재주가 ( 4 /12) 63,800원<br />

Analyst 변성진 3774-1457<br />

sjbyun@miraeasset.com<br />

발행 주식수(천주) 51,000<br />

액면가(원) 5,000<br />

시가총액 (십억원) 3,254<br />

52주 최저 / 최고(원) 27,150/65,500<br />

52주 일간 Beta (KOSPI대비) 0.9<br />

평균거래량(3M, 천주) 232<br />

평균거래대금(3M, 백만원) 12,106<br />

외국인소유지분율 (%) 47.9<br />

05년 주당 예상배당금(원) 1,400<br />

06년 주당 예상배당금(원) 1,400<br />

06년 예상EPS Consensus(원) 5,510<br />

Consensus 차이(%) (0.4)<br />

주요주주 지분율(%)<br />

허창수 등 특수관계인(외15인) 30.4<br />

Capital Income Builder, Inc. 5.1<br />

1M 6M 12M<br />

주가상승률(%) 18.8 44.0 127.9<br />

KOSPI대비 상대수익률(%) 14.0 30.3 86.9<br />

(원)<br />

70,000<br />

60,000<br />

50,000<br />

40,000<br />

30,000<br />

20,000<br />

10,000<br />

KOPI대비 상대지수 (우)<br />

<strong>GS건설</strong> (좌)<br />

0<br />

05.4 05.6 05.8 05.10 05.12 06.2<br />

160<br />

150<br />

140<br />

130<br />

120<br />

110<br />

100<br />

90<br />

80<br />

70<br />

60<br />

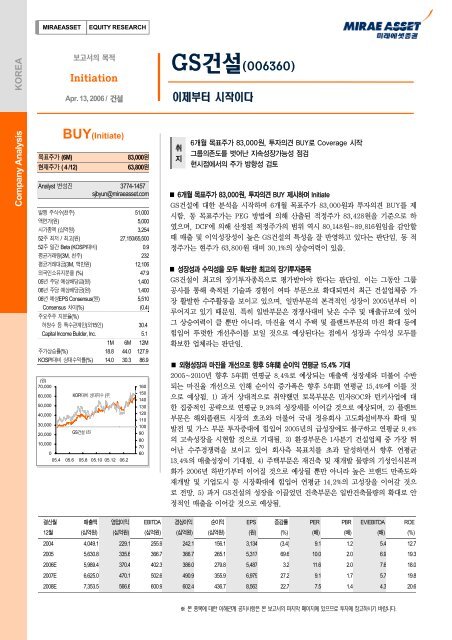

<strong>GS건설</strong>(<strong>006360</strong>)<br />

이제부터 시작이다<br />

취<br />

지<br />

6개월 목표주가 83,000원, 투자의견 BUY로 Coverage 시작<br />

그룹의존도를 벗어난 지속성장가능성 점검<br />

현시점에서의 주가 방향성 검토<br />

■ 6개월 목표주가 83,000원, 투자의견 BUY 제시하며 Initiate<br />

<strong>GS건설</strong>에 대한 분석을 시작하며 6개월 목표주가 83,000원과 투자의견 BUY를 제<br />

시함. 동 목표주가는 PEG 방법에 의해 산출된 적정주가 83,428원을 기준으로 하<br />

였으며, DCF에 의해 산정된 적정주가의 범위 역시 80,148원~89,816원임을 감안할<br />

때 매출 및 이익성장성이 높은 <strong>GS건설</strong>의 특성을 잘 반영하고 있다는 판단임. 동 적<br />

정주가는 현주가 63,800원 대비 30.1%의 상승여력이 있음.<br />

■ 성장성과 수익성을 모두 확보한 최고의 장기투자종목<br />

<strong>GS건설</strong>이 최고의 장기투자종목으로 평가받아야 한다는 판단임. 이는 그동안 그룹<br />

공사를 통해 축적된 기술과 경험이 여타 부문으로 확대되면서 최근 건설업체중 가<br />

장 활발한 수주활동을 보이고 있으며, 일반부문의 본격적인 성장이 2005년부터 이<br />

루어지고 있기 때문임. 특히 일반부문은 경쟁사대비 낮은 수주 및 매출규모에 있어<br />

그 상승여력이 클 뿐만 아니라, 마진율 역시 주택 및 플랜트부문의 마진 확대 등에<br />

힘입어 뚜렷한 개선추이를 보일 것으로 예상된다는 점에서 성장과 수익성 모두를<br />

확보한 업체라는 판단임.<br />

■ 외형성장과 마진율 개선으로 향후 5年間 순이익 연평균 15.4% 기대<br />

2005~2010년 향후 5年間 연평균 8.4%로 예상되는 매출액 성장세와 더불어 수반<br />

되는 마진율 개선으로 인해 순이익 증가폭은 향후 5年間 연평균 15.4%에 이를 것<br />

으로 예상됨. 1) 과거 상대적으로 취약했던 토목부문은 민자SOC와 턴키사업에 대<br />

한 집중적인 공략으로 연평균 9.3%의 성장세를 이어갈 것으로 예상되며, 2) 플랜트<br />

부문은 해외플랜트 시장의 호조와 더불어 국내 정유회사 고도화설비투자 확대 및<br />

발전 및 가스 부문 투자증대에 힘입어 2005년의 급성장에도 불구하고 연평균 9.4%<br />

의 고속성장을 시현할 것으로 기대됨. 3) 환경부문은 1사분기 건설업체 중 가장 뛰<br />

어난 수주경쟁력을 보이고 있어 회사측 목표치를 초과 달성하면서 향후 연평균<br />

13.4%의 매출성장이 기대됨. 4) 주택부문은 재건축 및 재개발 물량의 기성인식본격<br />

화가 2006년 하반기부터 이어질 것으로 예상될 뿐만 아니라 높은 브랜드 만족도와<br />

재개발 및 기업도시 등 시장확대에 힘입어 연평균 14.2%의 고성장을 이어갈 것으<br />

로 전망. 5) 과거 <strong>GS건설</strong>의 성장을 이끌었던 건축부문은 일반건축물량의 확대로 안<br />

정적인 매출을 이어갈 것으로 예상됨.<br />

결산월 매출액 영업이익 EBITDA 경상이익 순이익 EPS 증감률 PER PBR EV/EBITDA ROE<br />

12월 (십억원) (십억원) (십억원) (십억원) (십억원) (원) (%) (배) (배) (배) (%)<br />

2004 4,049.1 229.1 255.9 242.1 156.1 3,134 (3.4) 9.1 1.2 5.4 12.7<br />

2005 5,630.8 335.6 366.7 366.7 265.1 5,317 69.6 10.0 2.0 6.9 19.3<br />

2006E 5,989.4 370.4 402.3 386.0 279.8 5,487 3.2 11.6 2.0 7.6 18.0<br />

2007E 6,625.0 470.1 502.6 490.9 355.9 6,979 27.2 9.1 1.7 5.7 19.8<br />

2008E 7,353.5 566.6 600.9 602.4 436.7 8,563 22.7 7.5 1.4 4.3 20.6<br />

※ 본 종목에 대한 이해관계 공지사항은 본 보고서의 마지막 페이지에 있으므로 투자에 참고하시기 바랍니다.

<strong>GS건설</strong>(<strong>006360</strong>)<br />

C<br />

ontents<br />

I. 투자의견 요약 3<br />

II. Investment Thesis 4<br />

III. Valuation 8<br />

IV. 영업 및 이익전망 12<br />

V. 사업부문별 전망 17<br />

1. 주택부문 - 게임은 이제부터다 17<br />

2. 건축부문 25<br />

3. 토목부문 - 기지개를 켜다 30<br />

4. 플랜트부문 - 양날개를 달다 40<br />

(1) 해외 플랜트부문 - 해외 화공플랜트의 강자 43<br />

(2) 국내 플랜트부문 - 다각화 39<br />

5. 환경부문 61<br />

VI. 기타 64<br />

1. 재무상황과 배당정책 64<br />

2. GS그룹의 효과 65<br />

3. 리스크요인 66<br />

2 2006.04.13

<strong>GS건설</strong>(<strong>006360</strong>)<br />

2006.04.13<br />

목표주가 83,000원<br />

투자의견 BUY로 initiate<br />

현주가 대비 30.1% 상승여력<br />

최고의 장기투자종목으로<br />

<strong>GS건설</strong> 주목<br />

Top line의 증가와 더불어 수반되는<br />

마진율 개선으로 새로운 성장시대<br />

접어든 <strong>GS건설</strong><br />

토목 – 민자SOC와 턴키중심 성장<br />

플랜트 – 국내외 동시 호조<br />

환경 – 국내 최고의 경쟁력 바탕<br />

주택 – 기성인식 본격화<br />

건축 – 일반건축물량 확대<br />

I. 투자의견 요약<br />

목표가격 83,000원 투자의견 BUY로 initiate<br />

<strong>GS건설</strong>에 대한 분석을 시작하며 6개월 목표주가 83,000원과 투자의견 BUY를 제시한다. 동<br />

목표주가는 PEG 방법에 의해 산출된 적정주가 83,428원을 기준으로 하였으며, DCF에 의해<br />

산정된 적정주가의 범위 역시 80,148원~89,816원임을 감안할 때 성장성이 높은 <strong>GS건설</strong>의<br />

특성을 잘 반영하고 있다는 판단이다. 동 적정주가는 현주가 63,000원 대비 30.1%의 상승여<br />

력이 있다.<br />

<strong>GS건설</strong>이 최고의 장기투자종목으로 평가받아야 한다는 판단이다. 왜냐하면 그룹물량을 바탕<br />

으로 일반부문의 본격적인 성장이 2005년부터 이루어지고 있을 뿐만 아니라, 일반부문은 경<br />

쟁사대비 낮은 수준에 있어 그 상승여력이 그 어느 업체보다 크기 때문이다. 특히 그동안 그<br />

룹공사를 통해 축적된 기술과 경험이 여타 부문으로 확대되면서 최근 건설업체중 가장 활발<br />

한 수주활동이 이루어지고 있으며, 마진율 역시 주택 및 플랜트부문의 마진 확대 등에 힘입<br />

어 뚜렷한 개선추이를 보일 것으로 예상된다는 점에서 성장과 수익성 모두를 확보한 업체라<br />

는 판단이다.<br />

새로운 성장시대에 진입<br />

2005~2010년 향후 5年間 연평균 8.4%로 예상되는 매출액 성장세와 더불어 마진율 향상 및<br />

판관비율 감소로 인해 영업이익율과 순이익율이 지속적으로 개선될 것으로 전망된다. 결국<br />

top line의 증가와 더불어 수반되는 마진율 개선으로 인해 순이익 증가폭은 향후 5年間 연평<br />

균 25.5%에 이를 것으로 예상되는 등 중장기적으로 <strong>GS건설</strong>은 새로운 성장시대로 접어들었<br />

다는 판단이다.<br />

특히 향후 5年間은 과거 그룹공사를 통해 축적된 경험과 역량이 확산되는 제2의 성장기라는<br />

점에 주목할 필요가 있다. (1) 과거 상대적으로 취약했던 토목부문은 민자SOC와 턴키사업에<br />

대한 집중적인 공략으로 연평균 9.3%의 성장세를 이어갈 것으로 예상되며, (2) 플랜트부문은<br />

해외플랜트 시장의 호조와 더불어 국내 정유회사 고도화설비투자 확대 및 발전 및 가스 부문<br />

투자증대에 힘입어 2005년의 급성장에도 불구하고 연평균 9.4%의 고속성장을 시현할 것으<br />

로 기대된다. (3) 환경부문은 1사기 건설업체 중 가장 뛰어난 수주경쟁력을 보이고 있어 회<br />

사측 목표치를 초과 달성할 것으로 예상되는 등 환경플랜트 부문에서 뛰어난 경쟁력이 입증<br />

되고 있음에 따라 향후 연평균 13.4%의 매출성장을 기대하는 것이 무리가 아니다. (4) 주택<br />

부문은 재건축 및 재개발 물량의 기성인식본격화가 2006년 하반기부터 이어질 것으로 예상<br />

될 뿐만 아니라 높은 브랜드 만족도와 재개발 및 기업도시 등 시장확대에 힘입어 연평균<br />

14.2%의 고성장을 이어갈 것으로 전망된다. (5) 과거 <strong>GS건설</strong>의 성장을 이끌었던 건축부문은<br />

LPL 7G 이후 정체되는 수주물량에도 불구하고 일반건축물량의 확대로 안정적인 매출을 이<br />

어갈 것으로 예상된다.<br />

3

<strong>GS건설</strong>(<strong>006360</strong>)<br />

최고의 장기투자종목으로<br />

<strong>GS건설</strong> 주목<br />

2005년부터 일기 시작한<br />

그룹에서 일반으로의<br />

성장동력 전환에 주목<br />

2005년 일반부문의 수주증가<br />

기여도 96%에 이름<br />

II. Investment Thesis<br />

축적된 경쟁력의 확산<br />

<strong>GS건설</strong>이 최고의 장기투자종목으로 평가받아야 한다는 판단이다. 왜냐하면 그룹물량을 바탕<br />

으로 일반부문의 본격적인 성장이 2006년부터 이루어지고 있을 뿐만 아니라, 일반부문은 경<br />

쟁사대비 낮은 수준에 있어 그 상승여력이 그 어느 업체보다 크기 때문이다. 특히 그동안 그<br />

룹공사를 통해 축적된 기술과 경험이 여타 부문으로 확대되면서 최근 건설업체중 가장 활발<br />

한 수주활동이 이루어지고 있으며, 마진율 역시 주택 및 플랜트부문의 마진 확대 등에 힘입<br />

어 뚜렷한 개선추이를 보일 것으로 예상된다는 점에서 성장과 수익성 모두를 확보한 업체라<br />

는 판단이다.<br />

우선 지속적인 매출액 증대 가능성과 관련하여, 2005년부터 <strong>GS건설</strong>의 성장동력이 그룹에서<br />

일반으로 전환되고 있다는 데 주목할 필요가 있다. 2004년까지의 수주증가는 그룹물량이 주<br />

도하였다는 데에 이견이 없다. 따라서 <strong>GS건설</strong>은 과거 그룹물량에 기대어 성장해 왔다는 평<br />

가와 함께 향후 자체적인 성장 경쟁력을 확보하고 있느냐가 관건이 되어왔다. 하지만 지난<br />

2005년 실적에서 당 리서치센터는 이 문제와 관련한 해답을 찾았다고 판단된다.<br />

2005년의 8.2조원 수주규모는 2004년 대비 금액으로는 2.2조원이 증가하였으며, 비율로는<br />

35.5%라는 경이로운 성장세를 기록하였다. 하지만 에서 그룹물량과 일반물량의 수주<br />

증가 기여도를 살펴보면 2005년부터 일반물량의 수주가 큰 폭으로 증가했음을 알 수 있다.<br />

물론 여기에는 1.1조원에 이르는 주택부문의 수주증가가 큰 기여를 했지만, 나머지 1조원 가<br />

량의 비그룸 수주증가는 건축, 토목, 플랜트, 환경 등에서 골고루 발생하였으며, 그 결과 일<br />

반부문의 수주증가 기여도가 96%에 이르렀다. 2006년 이후에도 그룹물량이 수주증가에 기<br />

여하는 비율은 미미해지고, 대신 일반부문이 실질적인 수주증가원동력으로 작용할 것으로<br />

전망된다.<br />

2005년을 기준으로 비그룹물량으로 수주성장동력의 전환<br />

(십억원)<br />

일반(좌)<br />

(십억원)<br />

2,500<br />

그룹(좌)<br />

12,000<br />

2,000<br />

1,500<br />

1,000<br />

500<br />

0<br />

(500)<br />

수주(우)<br />

그룹수주<br />

성장주도<br />

비그룹수주<br />

성장주도<br />

2003 2004 2005 2006E 2007E 2008E 2009E 2010E<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

4 2006.04.13<br />

10,000<br />

8,000<br />

6,000<br />

4,000<br />

2,000<br />

0

<strong>GS건설</strong>(<strong>006360</strong>)<br />

2006.04.13<br />

확산되는 경쟁력<br />

2006년부터는 매출 측면에서도<br />

일반부문 주도 예상<br />

이러한 일반부문으로의 성장동력 전환이 지속가능하다고 판단하는 이유는 그룹공사를 통해<br />

축적된 경쟁력이 다른 부문으로 본격적으로 확산되고 있다는 판단 때문이다. 과거 건축과 플<br />

랜트 부문을 중심으로 그룹공사를 수행하면서 <strong>GS건설</strong>은 다양한 공사경험과 노하우, 기술을<br />

습득하였으며, 이러한 과정을 통해 축적된 경쟁력을 바탕으로 최근 <strong>GS건설</strong>은 환경, 플랜트,<br />

토목 등에서 발군의 수주경쟁력을 발휘하고 있다.<br />

수주측면에서의 일반부문 비중확대와 함께 매출 측면에서도 일반이 2006년부터 성장을 주도<br />

할 것으로 예상된다. 수주와 기성인식의 시차(time lag)로 인해 2005년도 매출증가에 대한<br />

기여도는 비슷했으나 2006년부터는 일반부문 위주의 매출성장이 기대된다. 결국 2006년 이<br />

후의 <strong>GS건설</strong>의 매출성장은 일반부문에서 이루어진다는 것이고 2005년 기점으로 그룹에 의<br />

존한 성장국면을 탈피했다는 판단이다.<br />

2006년 이후 그룹매출을 기반으로 일반공사가 성장 주도<br />

(십억원) (십억원)<br />

일반(좌)<br />

2,000<br />

9,000<br />

그룹(좌)<br />

1,500<br />

1,000<br />

500<br />

0<br />

(500)<br />

매출(우)<br />

2003 2004 2005 2006E 2007E 2008E 2009E 2010E<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

8,000<br />

7,000<br />

6,000<br />

5,000<br />

4,000<br />

3,000<br />

2,000<br />

1,000<br />

0<br />

5

<strong>GS건설</strong>(<strong>006360</strong>)<br />

그룹물량을 제외할 경우<br />

경쟁사 대비 낮은 수주 및 매출 수준<br />

물론 지난해 국내 건설회사중 매출액 1위를 차지한 <strong>GS건설</strong>의 입장에서 추가적인 성장의 여<br />

력이 있을까 하는 의문이 들 수 있다. 하지만 그룹물량을 제외하고 살펴볼 경우 수주측면에<br />

서는 3위권, 매출측면에서는 4위권에 불과하다. 2005년부터 시작된 일반부문의 수주 및 매<br />

출기여확대를 제외할 경우 2004년까지는 5개 대형 건설사중 가장 낮은 수준이다.<br />

그룹물량 포함/미포함시 <strong>GS건설</strong>의 수주부문에서의 위상<br />

(십억원)<br />

9,000<br />

8,000<br />

7,000<br />

6,000<br />

5,000<br />

4,000<br />

3,000<br />

2,000<br />

1,000<br />

0<br />

업체별 신규수주 추이(A)<br />

대우건설 현대건설<br />

<strong>GS건설</strong> 현산<br />

대림산업<br />

2001 2002 2003 2004 2005<br />

주: A – <strong>GS건설</strong> 그룹물량 포함, B- <strong>GS건설</strong> 그룹물량 제외<br />

자료: 각사, 미래에셋증권 리서치센터 추정<br />

(십억원)<br />

업체별 신규수주 추이(B)<br />

6 2006.04.13<br />

9,000<br />

8,000<br />

7,000<br />

6,000<br />

5,000<br />

4,000<br />

3,000<br />

2,000<br />

1,000<br />

그룹물량 포함/미포함시 <strong>GS건설</strong>의 매출부문에서의 위상<br />

(십억원)<br />

7,000<br />

6,000<br />

5,000<br />

4,000<br />

3,000<br />

2,000<br />

1,000<br />

0<br />

업체별 매출액 추이(A)<br />

대우건설 현대건설<br />

<strong>GS건설</strong> 현산<br />

대림산업<br />

2001 2002 2003 2004 2005<br />

주: A – <strong>GS건설</strong> 그룹물량 포함, B- <strong>GS건설</strong> 그룹물량 제외<br />

자료: 각사, 미래에셋증권 리서치센터 추정<br />

0<br />

(십억원)<br />

7,000<br />

6,000<br />

5,000<br />

4,000<br />

3,000<br />

2,000<br />

1,000<br />

0<br />

대우건설 현대건설<br />

<strong>GS건설</strong> 현산<br />

대림산업<br />

2001 2002 2003 2004 2005<br />

업체별 매출액 추이(B)<br />

대우건설 현대건설<br />

<strong>GS건설</strong> 현산<br />

대림산업<br />

2001 2002 2003 2004 2005

<strong>GS건설</strong>(<strong>006360</strong>)<br />

2006.04.13<br />

역설적으로 최고의<br />

장기투자종목으로 추천하는 근거<br />

제공<br />

상대적으로 많은 기술인력 규모<br />

감안시 추가적인 매출상승 및<br />

이익개선 여지 충분<br />

그룹물량을 제외할 경우 다소 위축되어 보이지만, 당 리서치센터는 오히려 역설적으로 이러<br />

한 상황이 <strong>GS건설</strong>을 최고의 장기투자종목으로 추천하는 근거를 마련해 주고 있다고 판단한<br />

다. 왜냐하면 1) 그룹물량을 제외할 경우 <strong>GS건설</strong>의 매출규모가 낮은 수준으로 향후 상승여<br />

력이 클 뿐만 아니라, 2) 과거 건축 및 플랜트 그룹공사에서 쌓은 기술 및 경험이 여타 부문<br />

으로 확산되면서 전부문의 수주경쟁력이 크게 강화된 상태이고, 3) 지난해 일반부문 매출만<br />

비교하더라도 경쟁사중 가장 높은 매출 증가를 기록함으로써 이미 미래의 성장 가능성을 현<br />

실화시키기 시작하고 있기 때문이다.<br />

일반부문 주도하의 진정한 성장국면 기대<br />

(십억원)<br />

7,000<br />

6,000<br />

5,000<br />

4,000<br />

3,000<br />

2,000<br />

1,000<br />

0<br />

업체별 매출액 추이<br />

대우건설 현대건설 <strong>GS건설</strong><br />

현산 대림산업<br />

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010<br />

자료: 각사, 미래에셋증권 리서치센터 추정<br />

특히 지난해 <strong>GS건설</strong>이 매출액 1위를 달성했음에도 불구하고 기술인력 1인당 매출액과 매출<br />

총이익 규모는 상대적으로 낮은편인데, 이것은 상대적으로 많은 기술인력을 감안할 때 매출<br />

의 추가적인 상승여력 및 이익의 개선여지가 충분다는 것을 반증한다.<br />

매출과 이익의 추가상승여력이 큰 <strong>GS건설</strong><br />

(억원) 1인당 매출액<br />

(억원)<br />

1인당 매출총이익<br />

30<br />

6<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

대우건설 현대산업 <strong>GS건설</strong> 대림산업 현대건설<br />

주: 기술인력은 건설교통부 2005년 시공능력보도자료 기준<br />

자료: 각사, 건설교통부 2005년 시공능력보도자료, 미래에셋증권 리서치센터 추정<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

현대산업 대우건설 대림산업 <strong>GS건설</strong> 현대건설<br />

7

<strong>GS건설</strong>(<strong>006360</strong>)<br />

6개월 목표가격 83,000원 투자의견<br />

BUY로 coverage 개시<br />

향후 주가상승은 성장성을 반영한<br />

본질가치를 회복하는 과정<br />

III. Valuation<br />

6개월 목표주가 83,000원<br />

<strong>GS건설</strong>에 대한 분석을 시작하며 6개월 목표주가 83,000원과 투자의견 BUY를 제시한다.<br />

동 목표주가는 PEG 방법에 의해 산출된 적정주가 83,428원을 기준으로 하였으며, DCF에<br />

의해 산정된 적정주가의 범위 역시 80,148원~89,816원임을 감안할 때 성장성이 높은 GS건<br />

설의 특성을 잘 반영하고 있다는 판단이다. 동 적정주가는 현주가 63,000원 대비 30.1%의<br />

상승여력이 있다.<br />

지난 2월 중순이후 <strong>GS건설</strong>의 주가는 무려 40% 가까운 상승세를 보여왔다. 하지만 현재까지<br />

는 주가상승은 상대적인 저평가국면의 해소라는 측면에서 해석할 수 있으며, 향후의 주가상<br />

승은 성장성을 반영한 본질가치를 회복하는 과정으로 판단하여야 할 것이다. 현재까지의 주<br />

가 상승의 주된 이유는 성장성과 더불어 수익성이 개선된다는 점인데, 국내 최고수준에 이르<br />

는 <strong>GS건설</strong>의 높은 이익성장세를 감안할 때 여전히 경쟁사 대비 현저히 저평가되어 있다는<br />

판단이다. 특히 현대건설이나 대우건설과 같은 M&A 이슈가 있는 업체들에 비해서는 성장성<br />

대비 50% 가량 저평가 되어 있다. 하지만 이러한 업체들을 제외한다고 하더라도 대림산업의<br />

PEG 대비로도 24% 가량 저평가되어 있는 것을 감안한다면, 최소한 <strong>GS건설</strong>에 비해 이익의<br />

성장성이 뒤쳐지는 대림산업 만큼의 PEG는 받아야 된다는 판단이 가능하며 결국 현주가는<br />

상당히 매력적인 수준에 있다는 결론이다.<br />

목표주가의 위치<br />

(원)<br />

92,000<br />

90,000<br />

88,000<br />

86,000<br />

84,000<br />

82,000<br />

80,000<br />

78,000<br />

76,000<br />

74,000<br />

80,148<br />

자료: 미래에셋증권 리서치센터 추정<br />

목표주가와 각 방법에 의한 적정주가<br />

82,401 83,000<br />

8 2006.04.13<br />

83,428<br />

89,816<br />

DCF 3 DCF 2 목표주가 PEG DCF 1<br />

목표주가 83,000원의 multiple 수준<br />

구분 PER PBR EV/EBITDA<br />

2006E 15.1 2.6 10.0<br />

2007E 11.9 2.2 8.7<br />

2008E 9.7 1.8 6.6<br />

자료: 미래에셋증권 리서치센터 추정

<strong>GS건설</strong>(<strong>006360</strong>)<br />

2006.04.13<br />

PEG에 의한 적정주가 83,428원<br />

- 성장성에 비해 현저히 저평가<br />

대표적인 성장주인 <strong>GS건설</strong>의<br />

valuation에는 PEG방법이 적합<br />

PEG에 의한 적정주가 83,391원<br />

- 성장성에 비해 현저히 저평가<br />

(1) PEG방식: 순이익 성장세 반영한 합리적 가치평가방법<br />

PEG방법에 의한 <strong>GS건설</strong>의 적정주가는 83,428원이다. 대림산업, <strong>GS건설</strong>, 현대건설 등 5개<br />

건설사의 이익성장율과 PEF를 비교해 볼 때, 최근의 주가 상승에도 불구하고 <strong>GS건설</strong>의<br />

PEG가 0.47배로 가장 낮은 수준에 있다. 5개 건설사의 평균 PEG가 0.70배이고, <strong>GS건설</strong>에<br />

비해 이익성장모멘텀이 떨어지는 대림산업의 경우도 0.61배에 달하는 점을 감안할 때 GS건<br />

설은 이익성장성에 비해 valauation이 현저히 저평가되어 있다는 판단이다.<br />

<strong>GS건설</strong>은 대표적인 성장주다. 즉 2006년의 이익규모보다는 2007년 이후의 이익의 성장성<br />

에 포인트를 둘 필요가 있다는 점에서, PEG를 통한 적정가치 산정이 현시점에서 <strong>GS건설</strong>의<br />

성장성과 market sentiment를 반영하는 가장 합리적인 방법이라고 판단된다.<br />

현대건설과 대우건설의 경우는 M&A 프리미엄이 부여되면서 상대적으로 높은 PEG가 형성<br />

되어 이어 <strong>GS건설</strong>의 적정 PEG산정에는 보수적인 관점에서 대림산업의 market PEG를 사<br />

용하였다. 이와 같이 산정된 적정주가 83,428원은 2006년 EPS 대비 15.2배에 해당하지만<br />

높은 이익성장성으로 인해 2007년과 2008년 EPS 대비로는 각각 11.9배와 9.7배에 불과해<br />

동 적정주가의 합리성이 설명된다는 판단이다.<br />

건설업체 이익성장율과 PEG비교<br />

(단위: %, 배) 삼성엔지 대림산업 <strong>GS건설</strong> 현대건설 대우건설 5사 평균<br />

g(06~08) 22.8 14.8 24.9 14.0 14.0 16.7<br />

PER(06) 15.4 9.1 11.7 13.0 12.1 11.7<br />

PER(07) 12.5 7.4 9.2 10.7 10.6 9.7<br />

PEG(06) 0.67 0.61 0.47 0.93 0.86 0.70<br />

주: g(06~08)는06~08년 연평균 EPS 증가율<br />

자료: 미래에셋증권 리서치센터 추정<br />

PEG를 통한 적정가치 산출<br />

(단위:배) 적정주가 산출<br />

대림산업의 06~08년 2年間 연평균 이익 성장율 (%) 14.8%<br />

대림산업의 market PEG 0.61<br />

<strong>GS건설</strong>의 market PEG 0.47<br />

<strong>GS건설</strong> 적정 PEG 0.61<br />

<strong>GS건설</strong>의 06~08년 2年間 연평균 이익 성장율 (%) 24.9<br />

적정 PER 15.2<br />

2006년 예상 EPS(원) 5,487<br />

적정주가(원) 83,428<br />

자료: 미래에셋증권 리서치센터 추정<br />

9

<strong>GS건설</strong>(<strong>006360</strong>)<br />

DCF에 의한 적정주가<br />

80,148원~89,816원<br />

(2) DCF방식 – 장기적인 성장성 반영<br />

DCF에 의한 <strong>GS건설</strong>의 적정주가는 최소 80,148원으로 산출된다. DCF방법의 가정에 따른<br />

최종결과의 큰 변동폭을 감안하여 WACC 변동을 통한 세가지 방법을 통해 적정가치를 산정<br />

하였으며, 그 결과 <strong>GS건설</strong>의 DCF에 의한 적정주가는 80,148원~89,816원으로 계산되었다,<br />

각 방법에는 동일하게 보수적인 가정을 위해 리스크 프리미엄 8.6%, 무위험이자율 5.5%와<br />

베타 0.83을 가정하였으며. 2015년 이후의 영구성장율도 1%로 제한하였다.<br />

DCF에 의한 적정주가 산정<br />

(단위: 원) DCF 1 DCF 2 DCF 3<br />

기준 자본구조 추정 초년도 자본구조 매기 자본구조 최종 추정년도 자본구조<br />

WACC 11.7% 11.7~13.1% 13.1%<br />

적정주가 89,816 82,401 80,148<br />

자료: 미래에셋증권 리서치센터 추정<br />

DCF를 통한 적정가치 산정 1 (WACC 11.7% 가정)<br />

구분 가격(십억원)<br />

2006~2015년 FCC의 현가 2,186.3<br />

영구 FCF의 현가<br />

10 2006.04.13<br />

1,652.0<br />

영업의 가치 3,838.3<br />

투자유가증권<br />

516.5<br />

기업가치 4,354.8<br />

(-) 순차입금<br />

(225.8)<br />

주주가치 4,580.6<br />

발행주식수(천주)<br />

51,000<br />

적정 주당가치(원) 89,816<br />

주: 초년도 자본구조를 기준으로 한 WACC 11.7%를 전기간에 적용함<br />

자료: 미래에셋증권 리서치센터 추정<br />

DCF sensitivity analysis<br />

(0.5%) (0.0%) 0.5% 1.0% 1.5% 2.0% 2.5%<br />

10.3% 92,730 94,265 95,935 97,762 99,767 101,979 104,429<br />

10.8% 90,188 91,654 93,251 94,997 96,913 99,027 101,369<br />

11.3% 87,753 89,155 90,681 92,350 94,182 96,203 98,442<br />

11.8% 85,421 86,761 88,221 89,816 91,568 93,500 95,641<br />

12.3% 83,186 84,468 85,863 87,389 89,065 90,912 92,960<br />

12.8% 81,044 82,270 83,605 85,064 86,667 88,434 90,392<br />

13.3% 78,990 80,163 81,440 82,836 84,369 86,060 87,934<br />

자료: 미래에셋증권 리서치센터 추정

<strong>GS건설</strong>(<strong>006360</strong>)<br />

2006.04.13<br />

DCF를 통한 적정가치 산정 2 (자본구조 연동 WACC 적용)<br />

구분 가격(십억원)<br />

2006~2015년 FCC의 현가 2113.9<br />

영구 FCF의 현가 1,346.3<br />

영업의 가치 3,460.1<br />

투자유가증권 516.5<br />

기업가치 3,976.6<br />

(-) 순차입금 (225.8)<br />

주주가치 4,202.5<br />

발행주식수(천주) 51,000<br />

적정 주당가치(원) 82,401<br />

주: 자본구조에 연동하여 WACC 을 매년도마다 조정하였으며, 영구가치에 대한 WACC은 13.1%을 적용함<br />

자료: 미래에셋증권 리서치센터 추정<br />

DCF를 통한 적정가치 산정 3 (최종 자본구조를 기준으로 한 WACC 적용)<br />

구분 가격(십억원)<br />

2006~2015년 FCC의 현가 2,048.8<br />

영구 FCF의 현가<br />

1,296.4<br />

영업의 가치 3,345.2<br />

투자유가증권<br />

516.5<br />

기업가치 3,861.7<br />

(-) 순차입금<br />

(225.8)<br />

주주가치 4,087.5<br />

발행주식수(천주)<br />

51,000<br />

적정 주당가치(원) 80,148<br />

주: 최종자본구조를 기준으로 한 WACC 13.1%을 전기간에 적용함<br />

자료: 미래에셋증권 리서치센터 추정<br />

11

<strong>GS건설</strong>(<strong>006360</strong>)<br />

흠잡을 데 없는<br />

최고의 2005년 실적<br />

마진개선을 위한 노력이<br />

시작되었다는 점에서 미래의<br />

수익성에 주목할 필요 있음<br />

IV. 영업 및 이익전망<br />

2005년 실적 Review<br />

2005년 <strong>GS건설</strong>은 카타르 Ras Laffan Refinery(4,085억원) 및 대관령 알펜시아 조성공사<br />

(1,842억원)등을 포함한 전사업부문의 골고른 선전으로 신규수주는 2004년 대비 35.5%증가<br />

한 8조 2,400억원을 기록하였다. 매출액 역시 건축, 토목, 주택 및 플랜트 등의 전반적인 호<br />

조로 2004년 대비 39.1% 증가하면서 대형사 중 매출액 1위를 달성하는 기염을 토했다. 매출<br />

액의 급격한 증가에 따라 영업이익율은 2004년 대비 0.3%p 개선되었으며, 순이익율 역시<br />

영업외비용의 감소에 힘입어 2004년 대비 09%p 증가한 4.7%를 기록하였다. 전반적으로 흠<br />

잡을데 없는 최고의 실적을 이루었다는 판단이다.<br />

다만 부족한 점이 있다면 경쟁업체 대비 마진율이 다소 낮다는 점인데, 이미 2004년을 저점<br />

으로 회복하는 단계에 놓여있을 뿐만 아니라 마진개선을 위한 노력이 본격적으로 시작되었<br />

다는 점에서 현재보다는 미래의 수익성에 주목할 필요가 있다. 경쟁업체 대비 낮은 마진율은<br />

주로 주택부문의 낮은 마진율과 경쟁업체 대비 높은 판관비 비중에 영향을 받는데, 향후 주<br />

택부문의 마진개선과 광고선전비 축소 등에 힘입어 <strong>GS건설</strong> 영업이익율은 2005년 6.0%에서<br />

2010년 8.2%로 상승할 것으로 예상된다.<br />

2005년 실적<br />

(십억원) 2001A 2002A 2003 2004 2005 Yoy(%)<br />

신규수주 3,693.2 3,631.3 5,056.7 6,082.3 8,240.1 35.5<br />

수주잔고 6,799.9 7,033.5 7,852.2 9,919.1 12,527.2 26.3<br />

매출액 3,153.1 3,174.5 3,467.6 4,049.1 5,630.8 39.1<br />

매출총이익율(%) 12.8 14.9 15.0 12.2 12.1 (0.1)%p<br />

매출총이익 404.9 472.5 521.0 492.2 680.0 38.1<br />

영업이익 254.8 276.1 271.4 229.1 335.6 46.5<br />

영업이익율(%) 8.1 8.7 7.8 5.7 6.0 0.3%p<br />

영업외손익 (30.0) (31.0) (9.7) 12.9 31.1 140.5<br />

경상이익 224.8 245.1 261.8 242.1 366.7 51.5<br />

경상이익율 7.1 7.7 7.5 6.0 6.5 0.5%p<br />

당기순이익 159.6 160.7 161.5 156.1 265.1 69.8<br />

당기순이익율(%) 5.1 5.1 4.7 3.9 4.7 0.9%p<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

12 2006.04.13

<strong>GS건설</strong>(<strong>006360</strong>)<br />

2006.04.13<br />

2005년 이후 5年間 매출액<br />

연평균 8.4%의 고성장 기대<br />

토목 – 민자SOC와 턴키중심 성장<br />

플랜트 – 국내외 동시 호조<br />

환경 – 국내 최고의 경쟁력 바탕<br />

주택 – 기성인식 본격화<br />

건축 – 일반건축물량 확대<br />

향후 5년은 과거 그룹공사를 통해<br />

축적된 경험과 역량이 확산되는<br />

제2의 성장기<br />

제2의 성장기 진입<br />

2005년 건축 및 주택이 주도한 35.5%에 이르는 높은 수주증가에도 불구하고, 토목/환경/플<br />

랜트부문이 지속적인 수주증가에 힘입어 2005~2010년 5年間 연평균 수주 증가율은 4.8%에<br />

달할 전망이다. 매출액 연평균 증가율은 수주증가율보다 높은 8.4%에 이를 것으로 예상되는<br />

데, 이는 주택부문의 기성인식 본격화와 토목/플랜트/환경 부문의 지속적인 성장세에 기인한<br />

다.<br />

과거 상대적으로 취약했던 토목부문은 민자SOC와 턴키사업에 대한 집중적인 공략으로 연평<br />

균 9.3%의 성장세를 이어갈 것으로 예상되며, 플랜트부문은 해외플랜트 시장의 호조와 더불<br />

어 국내 정유회사 고도화설비투자 확대 및 발전 및 가스 부문 투자증대에 힘입어 2005년의<br />

급성장에도 불구하고 연평균 9.4%의 고속성장을 시현할 것으로 기대된다. 환경부문은 1사기<br />

건설업체 중 가장 뛰어난 수주경쟁력을 보이고 있어 회사측 목표치를 초과 달성할 것으로 예<br />

상되는 등 환경플랜트 부문에서 뛰어난 경쟁력이 입증되고 있음에 따라 향후 연평균 13.4%<br />

의 매출성장을 기대하는 것이 무리가 아니다. 주택부문은 재건축 및 재개발 물량의 기성인식<br />

본격화가 2006년 하반기부터 이어질 것으로 예상될 뿐만 아니라 높은 브랜드 만족도와 재개<br />

발 및 기업도시 등 시장확대에 힘입어 연평균 14.2%의 고성장을 이어갈 것으로 전망된다.<br />

과거 <strong>GS건설</strong>의 성장을 이끌었던 건축부문은 LPL 7G 이후 정체되는 수주물량에도 불구하고<br />

일반건축물량의 확대로 안정적인 매출을 이어갈 것으로 예상된다.<br />

특히 향후 5年間은 과거 그룹공사를 통해 축적된 경험과 역량이 확산되는 제2의 성장기라는<br />

점에 주목할 필요가 있다. 실지로 토목부문의 성장은 안정적인 수주 및 매출달성이라는 전형<br />

적인 토목공사의 성격이외에 외형에 비해 경쟁력이 뒤쳐져 있던 사업부문의 본궤도 진입이<br />

라는데 큰 의미가 있으며, 환경부문 역시 LPL 관련 공사를 수행하면서 습득한 기술과 노하<br />

우를 바탕으로 국내 최고의 기술경쟁력을 확보한 상태다.<br />

제2의 성장기를 맞이하고 있는 <strong>GS건설</strong><br />

(조원)<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

신규수주<br />

매출액<br />

매출총이익율<br />

제1의 성장기<br />

제2의 성장기<br />

2000 2001 2002 2003 2004 2005 2006E 2007E 2008E 2009E 2010E<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

(%)<br />

16<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

13

<strong>GS건설</strong>(<strong>006360</strong>)<br />

<strong>GS건설</strong> 영업전망<br />

(단위: 십억원) 2004 2005 2006E 2007E 2008E 2009E 2010E<br />

05-10 5yr<br />

CAGR(%)<br />

토목 613.4 790.7 1,186.1 1,304.7 1,330.7 1,437.2 1,451.6 12.9<br />

플랜트 1,075.2 1,483.0 1,547.4 1,686.2 1,816.8 1,804.5 1,782.9 3.8<br />

신규수주 환경 364.9 393.3 570.3 604.5 652.9 685.5 706.1 12.4<br />

건축 1,948.7 2,429.4 2,460.4 2,566.3 2,638.1 2,668.5 2,699.4 2.1<br />

주택 2,080.1 3,143.7 3,018.0 3,168.8 3,422.4 3,593.5 3,773.1 3.7<br />

합계 6,082.3 8,240.1 8,782.0 9,330.5 9,860.9 10,189.2 10,413.1 4.8<br />

Yoy (%) 20.3 35.5 6.6 6.2 5.7 3.3 2.2<br />

토목 2,451.4 2,512.1 2,952.6 3,420.9 3,808.6 4,194.2 4,508.4 12.4<br />

플랜트 1,921.0 2,367.0 2,609.0 2,894.8 3,215.6 3,464.2 3,623.0 8.9<br />

수주잔고 환경 352.6 433.9 680.3 895.4 1,080.1 1,232.7 1,354.8 25.6<br />

건축 1,168.6 1,395.0 2,026.1 2,598.1 3,061.2 3,397.4 3,638.6 21.1<br />

주택 4,025.5 5,819.2 7,051.9 8,216.1 9,367.1 10,504.8 11,651.4 14.9<br />

합계 9,919.1 12,527.2 15,319.8 18,025.2 20,532.6 22,793.3 24,776.2 14.6<br />

Yoy (%) 26.3 26.3 22.3 17.7 13.9 11.0 8.7<br />

토목 574.0 730.0 745.5 836.4 943.0 1,051.6 1,137.5 9.3<br />

플랜트 498.8 1,037.0 1,305.4 1,400.4 1,496.0 1,556.0 1,624.0 9.4<br />

환경 276.2 312.0 323.9 389.3 468.2 532.9 584.0 13.4<br />

매출액 건축 1,615.4 2,203.0 1,829.3 1,994.3 2,175.0 2,332.3 2,458.3 2.2<br />

주택 1,084.7 1,350.0 1,785.3 2,004.7 2,271.4 2,455.7 2,626.5 14.2<br />

합계 4,049.1 5,632.0 5,989.4 6,625.0 7,353.5 7,928.5 8,430.3 8.4<br />

Yoy (%) 16.8 39.1 6.3 10.6 11.0 7.8 6.3<br />

토목 13.2 16.7 16.3 15.4 14.6 14.5 14.4<br />

플랜트 4.6 8.3 7.8 10.1 11.2 11.4 11.5<br />

GPM 환경 14.3 16.5 13.5 12.8 12.6 12.2 11.9<br />

(%) 건축 14.1 12.5 13.1 13.1 13.0 13.0 12.9<br />

주택 11.7 10.7 12.6 13.9 14.8 15.6 16.0<br />

합계 12.2 12.1 12.2 13.0 13.4 13.6 13.7<br />

매출총이익 492.2 680.0 733.0 859.1 982.8 1,080.5 1,157.1 11.2<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

14 2006.04.13

<strong>GS건설</strong>(<strong>006360</strong>)<br />

2006.04.13<br />

2004년을 기점으로<br />

영업이익율 상승전환 시작<br />

GS그룹 브랜드 renewal 등으로<br />

일시적으로 증가한 판관비용<br />

2006년 이후 소폭 증가에 그칠<br />

전망<br />

<strong>GS건설</strong>의 가장 큰 단점으로 평가되어 왔던 낮은 마진율은 2004년을 기점으로 상승전환한<br />

것으로 판단된다. 건축을 제외한 대부분 사업부문의 마진율이 크게 하락한 2004년에는 매출<br />

총이익율 감소가 영업이익율 저하시키는 데 크게 기여하였으나, 2006년부터는 매출총이익율<br />

이 회복하면서 영업이익율 증가에 기여하는 폭이 점차 확대될 것으로 기대된다. 광고선전비<br />

의 감소와 준고정비성격의 판관비 특성에 힘입어 판관비율 역시 영업이익율 증감에 긍정적<br />

인 기여를 할 것으로 기대된다.<br />

영업이익율 증감에 대한 기여분<br />

(단위:%p) 2002 2003 2004 2005 2006E 2007E 2008E 2009E 2010E<br />

매출총이익율 2.0 0.1 (2.9) (0.1) 0.2 0.7 0.4 0.3 0.1<br />

판관비율 (1.4) (1.0) 0.7 0.4 0.1 0.2 0.2 0.1 0.0<br />

영업이익율 0.6 (0.9) (2.2) 0.3 0.2 0.9 0.6 0.3 0.1<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

2002년 9월 ‘자이’ 브랜드의 도입 이후 증가한 <strong>GS건설</strong>의 광고선전비는 2005년 GS그룹의 분<br />

리로 2004년 대비 74.7%나 증가한 410억원에 이르렀다. 다른 경쟁사 광고선전비의 2~2.5<br />

배에 이르는 금액이다. 하지만 2006년에는 2005년도에 일시에 발생한 브랜드 통합비용의<br />

감소 등에 힘입어 전체 판관비는 2005년 대비 5.4% 증가에 그칠 것으로 예상되며, 이후 판<br />

관비는 향후 5年間 연평균 매출액 증가율 8.4%보다 낮은 연 6~7% 수준 증가에 그치면서<br />

영업이익율 개선에 기여할 것으로 전망된다.<br />

2007년부터 신성장 국면 진입 기대 + 안정적 영업이익율<br />

(십억원)<br />

45<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

<strong>GS건설</strong><br />

현대산업<br />

현대건설<br />

대우건설<br />

대림산업<br />

업체별 광고선전비 추이<br />

2000 2001 2002 2003 2004 2005<br />

자료: 각사, 미래에셋증권 리서치센터 추정<br />

15

<strong>GS건설</strong>(<strong>006360</strong>)<br />

Top line의 증가와 더불어 수반되는<br />

마진율 개선으로 새로운 성장시대<br />

접어든 <strong>GS건설</strong><br />

연평균 8.4%로 예상되는 매출액 성장세와 더불어 마진율 향상 및 판관비율 감소로 인해 영<br />

업이익율과 순이익율이 지속적으로 개선될 것으로 전망된다. 결국 top line의 증가와 더불어<br />

수반되는 마진율 개선으로 인해 순이익 증가폭은 향후 5年間 연평균 15.4%에 이를 것으로<br />

예상되는 등 중장기적으로 <strong>GS건설</strong>은 새로운 성장시대로 접어들었다는 판단이다.<br />

2007년부터 신성장 국면 진입 기대 + 안정적 영업이익율<br />

(조원) (%)<br />

9<br />

매출액 영업이익율 순이익율<br />

10<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

2001 2002 2003 2004 2005 2006E 2007E 2008E 2009E 2010E<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

<strong>GS건설</strong> 이익전망<br />

(단위: 십억원) 2004 2005 2006E 2007E 2008E 2009E 2010E<br />

2005-2010<br />

5yr CAGR(%)<br />

신규수주 6,082.3 8,240.1 8,782.0 9,330.5 9,860.9 10,189.2 10,413.1 4.8<br />

수주잔고 9,919.1 12,527.2 15,319.8 18,025.2 20,532.6 22,793.3 24,776.2 14.6<br />

매출액 4,049.1 5,630.8 5,989.4 6,625.0 7,353.5 7,928.5 8,430.3 8.4<br />

매출총이익율(%) 12.2 12.1 12.2 13.0 13.4 13.6 13.7<br />

매출총이익 492.2 680.0 733.0 859.1 982.8 1,080.5 1,157.1 11.2<br />

영업이익 229.1 335.6 370.4 470.1 566.2 636.6 687.6 15.4<br />

영업이익율(%) 5.7 6.0 6.2 7.1 7.7 8.0 8.2<br />

영업외손익 12.9 31.1 15.6 20.8 32.5 46.3 60.4<br />

경상이익 242.1 366.7 386.0 490.9 598.7 682.8 748.1 15.3<br />

경상이익율(%) 6.0 6.5 6.4 7.4 8.1 8.6 8.9<br />

당기순이익 156.1 265.1 279.8 355.9 434.1 495.1 542.4 15.4<br />

당기순이익율(%) 3.9 4.7 4.7 5.4 5.9 6.2 6.4<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

16 2006.04.13<br />

9<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0

<strong>GS건설</strong>(<strong>006360</strong>)<br />

2006.04.13<br />

2000년 이후 경쟁적으로 도입된<br />

아파트 브랜드<br />

브랜드가 최근 아파트 구매에 가장<br />

큰 영향력 행사<br />

V. 사업부문별 전망<br />

1. 주택부문 – 게임은 이제부터다<br />

아파트 브랜드화<br />

아파트 브랜드화는 2000년부터 본격적으로 이루어졌는데, 2000년 3월에 삼성물산이 ‘래미<br />

안’을, 2000년 4월에는 대림산업이 ‘e-편한세상’ 아파트 브랜드를 런칭하였다. 이후 현대산<br />

업개발의 ‘아이파크’가 2001년에, <strong>GS건설</strong>의‘자이’브랜드가 2002년 9월에, 대우건설의 ‘푸<br />

루지오’가 2003년 2월에 연이어 런칭되었다.<br />

각사별 아파트 브랜드 도입 시기<br />

건설업체 브랜드명 도입시기 비고<br />

삼성물산 래미안 2000년 3월 브랜드자산가치 1.7조원 추정<br />

대림산업 e-편한세상 2000년 4월 Internet ecology<br />

현대건설 홈타운 2000년<br />

현대산업개발 아이파크 2001년 3월 아이파크와 함께 도시전체가 달라진다는 점 강조<br />

<strong>GS건설</strong> 자이 2002년 9월<br />

대우건설 푸르지오 2003년 2월 친근감 + 명품 이미지<br />

자료: 각종 자료 재정리<br />

이러한 아파트 브랜드화의 영향은 생각보다 강력하다. LG경제연구원의 2004년 조사에 따르<br />

면 소비자들이 아파트를 구매할 때 가장 크게 고려하는 것이 브랜드라고 한다. 그 다음이 교<br />

통의 편리성 및 투자가치로 나타났다. 실질적으로는 여전히 아파트 가치에 있어 가장 중요한<br />

것은 입지가 되겠으나, 이러한 설문조사 결과는 최근 들어 아파트의 브랜드가 가지는 영향력<br />

이 그만큼 커졌다는 것을 반증하고 있다고 할 수 있다.<br />

아파트 구매기준<br />

유명 브랜드<br />

투자가치<br />

주변의 발전가능성<br />

생활편의시설<br />

조망<br />

공원 및 문화시설<br />

부대시설<br />

새로지은 아파트<br />

저렴한 관리비<br />

자료: LG주간경제 (2004.4.14)<br />

6.9<br />

6.0<br />

6.0<br />

5.8<br />

5.8<br />

4.9<br />

3.1<br />

2.0<br />

1.3<br />

1.3<br />

0.7<br />

0.2<br />

0.2<br />

0.2<br />

11.1<br />

18.9<br />

25.6<br />

17

<strong>GS건설</strong>(<strong>006360</strong>)<br />

브랜드가 수주에 미치는 영향<br />

2001년 이후 6개 대형 건설업체들의 수주추이에서 이러한 브랜드의 영향을 확인할 수 있다.<br />

우선 1) 강력한 브랜드를 보유한 삼성물산, <strong>GS건설</strong>, 대림산업은 지극히 안정적인 성장추이를<br />

이어오고 있으며, 2) 2005년 5월 입주가 시작된 삼성동 아이파크로 대변되는 현대산업개발<br />

의 경우도 2001년 3월 브랜드 런칭이후 수주의 대폭적인 증대를 경험하고 있다. 특히 GS건<br />

설은 상대적으로 늦게 브랜드를 런칭했음에도 불구하고 브랜드 인지도 측면에서 뿐만 아니<br />

라, 최근에는 브랜드 만족도 측면에서도 가파른 상승세를 보여오고 있어 향후 수주에 긍정적<br />

인 시그널을 보여주고 있다.<br />

아파트 브랜드 파워 순위<br />

순위업체 2003년 비율 2004년 비율 2005년 비율<br />

1 삼성 래미안 18.83 삼성 래미안 16.73 삼성 래미안 16.78<br />

2 GS 자이 13.81 대림 e-편한세상 11.90 GS 자이 11.19<br />

3 대림 e-편한세상 13.21 GS 자이 11.02 대림 e-편한세상 11.11<br />

4 현산 아이파크 8.13 현산 아이파크 9.03 현산 아이파크 8.33<br />

5 대우 푸르지오 6.07 대우 푸르지오 6.54 대우 푸르지오 8.20<br />

6 롯데 캐슬 5.39 현대 홈타운 4.66 롯데 캐슬 5.20<br />

7 현대 홈타운 4.24 롯데 캐슬 4.49 포스코 더샾 4.89<br />

8 포스코 더샾 4.03 포스코 더샾 3.29 현대 홈타운 3.51<br />

자료: 닥터아파트(www.drapt.com)<br />

업체별 주택수주 추이<br />

(십억원)<br />

1,800<br />

1,600<br />

1,400<br />

1,200<br />

1,000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

자료: 각사, 미래에셋증권 리서치센터<br />

업체별 주택부문 매출액 추이<br />

현대건설 <strong>GS건설</strong> 대림산업<br />

2001 2002 2003 2004 2005<br />

18 2006.04.13

<strong>GS건설</strong>(<strong>006360</strong>)<br />

2006.04.13<br />

3.30 대책 발표되었으나<br />

국내 주택건설시장에 미치는 영향은<br />

제한적<br />

330 대책이 <strong>GS건설</strong>에 미치는 영향은 제한적<br />

지난 3월 30일 개발이익 환수제도와 도심재개발 활성화 및 수도권 주택공급 확대를 주 골<br />

자로 하는 3.30 대책이 발표되었다. 개발이익 환수제도는 사업준공시점과 사업착수시점의<br />

집값차액에서 개발비용, 집값 상승분 등을 차감한 뒤 0~50%의 부과율을 적용하여 개발이<br />

익을 부담하게 한다는 내용이다.<br />

재건축 개발이익 환수방안<br />

구분 비고<br />

개발부담금<br />

(종료시점 주택가격 – 착수시점 주택가격 – 개발비용 – 정상집값상승분) x 부담율<br />

부담율 0~50%<br />

부과시점 준공시점<br />

부과대상단지 관리처분계획 인가신청 이전단계 사업장<br />

관련법령 가칭 ‘재건축 초과이익환수에 관한 법률’ 4월중 제정 (4개월후인 8월경 시행 예정)<br />

자료: 건설교통부<br />

하지만 당 리서치센터에서는 동대책이 국내 주택시장에 미치는 영향이 제한적일 것으로 판<br />

단하는데 그 이유는 1) 국내 재건축 시장은 이미 지난 8.31 대책이후 크게 하락한 상태로<br />

3.30대책 이후 추가적인 재건축 시장 위축 여지가 크지 않을 뿐만 아니라, 2) 재건축 시장<br />

의 위축에도 불구하고 재개발 및 신규주택 시장의 호조에 힘입어 전체 주택시장이 견조한<br />

흐름을 보이고 있기 때문이다.<br />

재건축 수주를 추월한 재개발 수주 규모<br />

(조원)<br />

16<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

주택전체<br />

신규주택<br />

재건축<br />

재개발<br />

0<br />

1Q-00 3Q-00 1Q-01 3Q-01 1Q-02 3Q-02 1Q-03 3Q-03 1Q-04 3Q-04 1Q-05 3Q-05<br />

자료: 통계청, 미래에셋증권 리서치센터<br />

19

<strong>GS건설</strong>(<strong>006360</strong>)<br />

정부의 부동산대책에 따른<br />

<strong>GS건설</strong>의 부정적 영향은 제한적<br />

<strong>GS건설</strong>의 경우 올해 매출에서 재건축/재개발 비중이 지난해 대비 다소 증가한 24%에 이를<br />

것으로 예상되나, 신규착공 재개발/재건축 물량이 올해 주택매출에서 차지하는 비중은 5%<br />

정도에 불과할 것으로 추정된다. 특히 1) 2006년 국내 대형건설업체들의 주택분양계획을<br />

보더라도 <strong>GS건설</strong>의 올해 분양에서 재개발/재건축이 차지하는 비중은 경쟁업체 대비 가장<br />

낮은 16.3%에 불과할 뿐만 아니라, 2) 재건축 시장이 다소 위축되더라도 반대급부로 수도<br />

권 주택공급이나 강북재개발 시장이 확대될 것으로 예상되기 때문에 정부의 잇따른 부동산<br />

대책으로 인한 <strong>GS건설</strong>의 부정적인 영향은 상당히 제한적일 것으로 판단된다.<br />

2006년 주택분양계획<br />

(단위: 십억원) 대우건설 현대건설 현대산업개발 <strong>GS건설</strong> 삼성물산 대림산업<br />

분양가구수 재개발 662 1,720 2,700 1,011 2,709 527<br />

(가구) 재건축 6,074 3,667 2,175 1,131 4,799 3,993<br />

소계 6,736 5,387 4,875 2,142 7,508 4,520<br />

합계 18,091 12,450 15,462 13,114 12,108 15,059<br />

비중 재개발 3.7 13.8 17.5 7.7 22.4 3.5<br />

(%) 재건축 33.6 29.5 14.1 8.6 39.6 26.5<br />

자료: 한국주택협회<br />

소계 37.2 43.3 31.5 16.3 62.0 30.0<br />

합계 100.0 100.0 100.0 100.0 100.0 100.0<br />

20 2006.04.13

<strong>GS건설</strong>(<strong>006360</strong>)<br />

2006.04.13<br />

마진율 향상을 위한 노력 개시<br />

수익성과 성장성의 두마리 토끼를 잡다<br />

<strong>GS건설</strong>의 경우 2006년 이후 주택부문의 최대 화두는 마진율 향상이다. 회사측에서도<br />

2006년을 수익성 회복의 원년으로 삼고 공기단축을 통한 외주비 절감 및 철강가공장 도입<br />

을 통한 자재비 절감을 경주중이다. 또한 수익성 높은 사업확대를 위해 주택사업부문내에<br />

2개의 자체사업팀을 신설하였으며, 계열사와 연합하여 도시개발사업을 계획중에 있다, 이<br />

러한 원가절감노력과 수익성 높은 사업비중 확대노력이 가시화되면서 마진율은 2005년의<br />

9.7%에서 2010년에는 16%까지 상승할 것으로 전망된다.<br />

원가절감과 수익성 높은 사업부 강화를 통한 마진율 향상 예상<br />

(십억원) (%)<br />

주택 매출액 주택수주액 주택 매출총이익율<br />

4,000<br />

20<br />

3,500<br />

3,000<br />

2,500<br />

2,000<br />

1,500<br />

1,000<br />

500<br />

0<br />

2001 2002 2003 2004 2005 2006E 2007E 2008E 2009E 2010E<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

18<br />

16<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

21

<strong>GS건설</strong>(<strong>006360</strong>)<br />

지난 2年間 수주증가를 위해<br />

마진율이 희생되었다는 판단<br />

과거 2001년과 2002년의 경우 국내 대형건설업체들의 주택부문 마진율은 거의 비슷한 수<br />

준이었다. 즉, 업체별 차별화가 거의 이루어지지 않았다는 판단이다. 2003년부터 업체별<br />

마진율 추이가 크게 차이나기 시작했는데, 현대산업개발과 대우건설의 마진율은 급속히 상<br />

승한 반면 대림산업, 현대건설, <strong>GS건설</strong>의 마진율은 증가하지 못했다, 현대산업개발은 동<br />

기간동안 자체사업강화로, 대우건설은 지방을 중심으로 한 주택사업으로 높은 마진율을 기<br />

록하였으며. <strong>GS건설</strong>은 2004년부터 수주증가를 위해 수익성 좋은 재건축 및 도급사업을 강<br />

화하면서 동시에 브랜드 마케팅에 집중하면서 마진율이 낮아졌다는 판단이다.<br />

수주증가를 위해 희생된 <strong>GS건설</strong>의 마진율<br />

(%)<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

현대건설 대우건설<br />

<strong>GS건설</strong> 현대산업개발<br />

대림산업<br />

업체별 주택부문 마진율 추이<br />

2001 2002 2003 2004 2005 2006E 2007E 2008E<br />

자료: 각사, 미래에셋증권 리서치센터<br />

22 2006.04.13

<strong>GS건설</strong>(<strong>006360</strong>)<br />

2006.04.13<br />

2006년이후 응축된 에너지의<br />

발현과 함께 업계 최고의 성장 예상<br />

마진율을 희생하면서 응축된 성장에너지가 2006년부터 본격적으로 발현되면서 2005년~<br />

2008년 3年間 <strong>GS건설</strong>의 주택부문 매출은 국내 건설사중 가장 높은 연평균 18.9%의 고속<br />

성장을 이룰 것으로 예상된다. 동기간 동안 대형 건설사의 평균적인 주택부문 매출 성장이<br />

10.2%인 것을 감안할 때 폭발적인 성장이다. 이러한 성장의 이유는 과거 3年間의 신규수주<br />

증가율과 매출증가율에서 찾을 수 있다. 과거 3年間 <strong>GS건설</strong>은 대형 건설사중 가장 높은 수<br />

주 증가율을 기록했으나 매출증가율은 미미했다. 이것은 수주증가 이후 본격적인 매출증대<br />

로 이어지는 과정에서의 time lagging 현상으로 파악되며, 2006년 이후에는 이러한 time<br />

lagging이 해소되는 기간이 될 것으로 예상되기 때문이다.<br />

2006년 이후 응축된 에너지가 발현되는 <strong>GS건설</strong> 주택부문<br />

(십억원)<br />

3,000<br />

2,500<br />

2,000<br />

1,500<br />

1,000<br />

500<br />

0<br />

현대건설 대우건설<br />

업체별 주택부문 매출액 추이<br />

<strong>GS건설</strong> 현대산업개발<br />

대림산업<br />

2001 2002 2003 2004 2005 2006E 2007E 2008E<br />

자료: 각사, 미래에셋증권 리서치센터 추정<br />

신규수주 증가율과 매출 증가율<br />

(%)<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

(10)<br />

(20)<br />

<strong>GS건설</strong><br />

대림산업<br />

자료: 각사, 미래에셋증권 리서치센터 추정<br />

삼성물산<br />

02-05 3yr CAGR<br />

대우건설<br />

현대산업<br />

현대건설<br />

매출<br />

신규수주<br />

6사 평균<br />

23

<strong>GS건설</strong>(<strong>006360</strong>)<br />

높은 마진 증가세에 힘입어<br />

<strong>GS건설</strong> bottom line 강화의 주역<br />

기대<br />

<strong>GS건설</strong> Bottom line 강화의 주역<br />

이러한 수익성과 성장성이 모두 달성될 것으로 예상되는 향후 5年間 수주증가율은 3.7%에<br />

그칠 것으로 예상되나 <strong>GS건설</strong>의 매출액은 연평균 14.2%증가할 것으로 예상된다. 특히 매출<br />

총이익은 마진율 향상과 더불어 연평균 26.3%의 고성장을 하며 <strong>GS건설</strong>의 bottom line을 강<br />

화하는데 주역으로 자리잡을 것으로 예상된다.<br />

주택부문 실적추정<br />

(십억원) 2004 2005 2006E 2007E 2008E 2009E 2010E 2005-2010<br />

5yr CAGR(%)<br />

신규수주 2,080.1 3,143.7 3,018.0 3,168.8 3,422.4 3,593.5 3,773.1 3.7<br />

수주잔고 4,025.5 5,819.2 7,051.9 8,216.1 9,367.1 10,504.8 11,651.4<br />

매출액 1,084.7 1,350.0 1,785.3 2,004.7 2,271.4 2,455.7 2,626.5 14.2<br />

매출총이익율(%) 11.7 9.7 12.6 13.9 14.8 15.6 16.0<br />

매출총이익 126.9 131.0 224.9 278.9 335.5 383.7 421.5 26.3<br />

신규수주/매출액(배) 1.9 2.3 1.7 1.6 1.5 1.5 1.4<br />

수주잔고/매출액(배) 3.7 4.3 4.0 4.1 4.1 4.3 4.4<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

24 2006.04.13

<strong>GS건설</strong>(<strong>006360</strong>)<br />

2006.04.13<br />

<strong>GS건설</strong>의 02~05년 3年間<br />

매출성장 견인<br />

2. 건축부문<br />

비그룹 물량 확대 시작<br />

건축부문은 2005년 기준 매출비중 39.1%를 차지하는 <strong>GS건설</strong> 최대 사업부문으로, 매출총<br />

이익에 대한 기여도 역시 40.7%에 이르는 <strong>GS건설</strong>의 핵심사업부문이다. 2002년~2005년<br />

지난 3年間 건축부문은 연평균 39.0%의 매출액 성장세를 이루면서 동기간 연평균 21.1%에<br />

이르는 <strong>GS건설</strong>의 매출 성장을 사실상 견인해 왔다.<br />

<strong>GS건설</strong> 최대 사업부문<br />

주택<br />

24%<br />

매출액 구성비<br />

건축<br />

39%<br />

토목<br />

13%<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

플랜트<br />

18%<br />

환경<br />

6%<br />

주택<br />

21%<br />

매출총이익 구성비<br />

건축<br />

40%<br />

과거 3年間 <strong>GS건설</strong> 매출성장을 주도해온 건축사업부문<br />

(%)<br />

45<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

02~05년 매출액 3yr CAGR<br />

토목<br />

18%<br />

<strong>GS건설</strong> 전사평균<br />

CAGR 21.1%<br />

건축 플랜트 토목 주택<br />

플랜트<br />

13%<br />

환경<br />

8%<br />

25

<strong>GS건설</strong>(<strong>006360</strong>)<br />

그룹물량이 성장주역<br />

그룹 일반으로<br />

수주의 성장축 이동<br />

물론 과거 3~4年間 <strong>GS건설</strong> 전체 그룹수주액의 2/3 가량이 건축부문 관련 물량임을 감안<br />

할 때 이러한 건축부문의 성장에 그룹물량이 크게 기여했음을 부인할 수 없다. LPL의 6G,<br />

7G plant 절정을 이루었던 2004년과 2005년의 경우 연간 수주액이 1.6조원에 달하였으며,<br />

매출액 역시 1.2조원과 1.8조원으로 건축부문 매출액의 80% 이상을 차지하였다.<br />

그룹물량이 성장 주도<br />

(%)<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

건축 신규수주중 그룹비중<br />

2002 2003 2004 2005<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

건축 매출중 그룹비중<br />

26 2006.04.13<br />

(%)<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

2002 2003 2004 2005<br />

하지만 당 리서치센터는 2005년부터 건설부문의 질적변화가 이루어지고 있다는 점에 주목<br />

한다. 그룹물량이 건축수주에 미치는 기여도는 지난 2年間을 peak로 점진적으로 소폭 하락<br />

할 것으로 예상된다. 왜냐하면 동일한 규모의 LPL 공사를 한다고 하더라도 공통으로 사용<br />

되는 utility 공사규모는 과거보다는 적어질 것이기 때문이다. 그럼에도 불구하고 건축 수<br />

주가 점진적으로 증가할 것으로 예상하는 이유는 2004년 수주비중이 18%에 불과하던 일반<br />

부문의 신규수주가 연평균 10.5%의 고성장에 힘입어 2005년에는 35%, 2006년에는 41%,<br />

2010년에는 52% 까지 확대될 것으로 예상되기 때문이다.<br />

건축부문의 역할 변화 (그룹일반)<br />

(십억원)<br />

3,000<br />

2,500<br />

2,000<br />

1,500<br />

1,000<br />

500<br />

0<br />

일반 그룹<br />

2002 2003 2004 2005 2006E 2007E 2008E 2009E 2010E<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정

<strong>GS건설</strong>(<strong>006360</strong>)<br />

2006.04.13<br />

과거의 축적된 경험이 비계열사<br />

물량 확대로 이어지고 있음<br />

비계열사 물량을 확대해가는 이러한 추세는 최근의 건축부문 수주내역에서 확인할 수 있다.<br />

<strong>GS건설</strong>은 2004년 유한양행 오창공장(613억원), 2005년 농심 R&D 센터(824억원) 등 비계열<br />

사 주요 민간공사를 수주하였으며, 고양 덕양문화체육센터(988억원) 및 대광령알펜시아 TK<br />

공사(1,842억원) 등 관공사 부문에서도 지속적인 수주를 이어가고 있다. 이러한 일반건축부<br />

문 수주증가의 주요원인으로는, 1) 관계사 공사를 수주하면서 국내 건설업체중 가장 큰 건축<br />

부문 조직을 형성하였을 뿐만 아니라, 2) 이 과정속에서 획득한 공사경험,운용능력 및 영업<br />

력이 최근의 민간 및 공공부문으로의 수주확대로 이어지고 있기 때문인 것으로 판단된다.<br />

주요 건축공사 프로젝트 (비계열 공사의 확대)<br />

구분 발주처 프로젝트 공사규모 진행율(%) 공사기간 00 01 02 03 04 05 06 07 08 09 10<br />

비계열 강원도 개공 대관령 알펜시아 조성공사 165.6 - 20051212 20080130<br />

강원도 개공 알펜시아 리조트 18.6 - 20051212 20080130<br />

아워홈 (주) (주)아워홈음성식품공장신축공사 10.0 0.4 20051205 20060930<br />

(주)아워홈 (주)아워홈용인북리식품가공공장 10.0 14.4 20050914 20060913<br />

경상남도 마산시 마산315문화회관신축공사 24.3 11.6 20050627 20071224<br />

보라매병원 시립보라매병원 새병원 증축공사 28.3 14.8 20050620 20070930<br />

희성전자(주) 희성전자파주공장신축 50.3 64.8 20050527 20060530<br />

(주)원신월드 가산동 복합시설 신축공사 38.8 22.1 20050505 20061231<br />

(주)농심 농심R&D CENTER신축공사현장 82.4 8.1 20050428 20070727<br />

연암재단 울산노인복지회관신축 2.1 68.0 20050401 20060331<br />

육군본부510사업단 육군군수사령부이전공사 31.8 36.0 20050302 20071130<br />

조달청시설공사 대불자유무역지역 시설공사 18.8 22.9 20050201 20070201<br />

(주)범한종합물류 범한종합물류항공화물창고신축 10.0 95.3 20050112 20060930<br />

경상남도 개발공사 진주의료원신축공사 21.8 21.7 20050101 20080630<br />

한국컨테이너부두공단 광양항업무지원시설건립공사 24.9 26.1 20041229 20061228<br />

(주) 중외 JOE PROJECT신축 41.4 99.3 20041201 20060131<br />

농협중앙회 농협중앙회제2전산센타 19.3 66.7 20041129 20060610<br />

서울고속도로주식회사 서울외곽4공구군부대이설공사 5.4 8.0 20041123 20061231<br />

한국전력공사 정자-수지전력구1차공사 1.5 0.1 20040802 20060331<br />

승산레저 승산샌드파인클럽하우스신축 15.3 97.8 20040710 20060131<br />

(재)귀뛰라미복지재단 귀뚜라미보일러사옥및오피스텔신축 22.3 62.9 20040621 20060620<br />

사천시청사 사천시청사신축 19.9 54.7 20040503 20060502<br />

학교법인 LG연암학원 천안연암대학현장 13.4 88.8 20040401 20060331<br />

(주)유한양행 유한양행 오창공장신축 61.3 96.5 20040226 20060226<br />

정보통신부 서울중앙우체국신축공사 40.9 26.4 20030902 20070822<br />

부산광역시 상수도사업본부 부산상수도종합청사건립공사 9.2 99.3 20030416 200060131<br />

조달청 안산종합운동장주경기장건립공사 7.3 43.9 20030407 20060720<br />

농협중앙회 농협중앙회 중앙본부 증축 56.1 99.6 20021209 20060131<br />

주식회사 하이마트 하이마트사옥신축공사 25.8 98.3 20021121 20060230<br />

미극동공병단 FED 오산막사신축공사 24.6 98.5 20020918 20060430<br />

국방부조달본부 진해해군복지관신축공사 7.8 95.5 20011231 20060331<br />

조달청 전라남도신청사건축공사 86.5 86.4 20011221 20060331<br />

김해시 김해문화예술회관 및 스포츠센터신축공사 25.8 99.4 20011105 20060131<br />

고양시건설사업소 고양덕양문화체육센터시설공사(성라공원) 98.8 84.0 20001031 20060731<br />

동국대학교 동국대불교종합병원신축 81.5 98.4 19991101 20060930<br />

조달청 국립중앙박물관신축현장 41.0 95.7 19970929 20060231<br />

계열 LG전자 LG전자양산물류센터 10.0 59.6 20050801 20060630<br />

LS전선주식회사 LS전선전주공장기숙사신축 3.8 62.6 20050801 20060228<br />

LG마이크론/이노텍 LG부품연구단지신축 21.9 42.1 20050701 20060515<br />

LG화학 LG화학기술연구소6단계신축 1.2 97.1 20050701 20061231<br />

LG필립스 LCD P8-PROJECT 95.3 51.5 20050518 20070731<br />

KB웰스코리아사모부동산투자신탁2호 GS홈쇼핑이천물류센터 15.2 50.3 20050504 20060630<br />

LG화재해상보험(주) LG화재대구사옥신축현장 46.8 0.9 20050501 20091231<br />

LG전자 LG전자RUBI Project 1차 구매대행 1.4 - 20050401 20060331<br />

LS전선 LS전선전주공장신축 31.0 78.5 20050329 20060630<br />

LG CNS (주) LG CNS IT CENTER 신축 60.0 32.3 20050301 20070430<br />

LG전자(주) LG전자단말규격인증Lab증축 15.9 62.9 20050221 20060630<br />

LG전자(주) LG전자평택디지털파크신축 21.5 73.8 20050202 20060430<br />

LG전자 LG전자가산종합연구단지신축공사 90.0 14.9 20050201 20070831<br />

LG생활건강 LG생활건강테크센터PILOT동 6.2 95.8 20041001 20060630<br />

엘지.필립스 엘시디(주) LG Philips LCD P7 1,579.6 77.4 20040322 20060531<br />

LG유통 부천GS백화점증개축공사 12.0 96.4 20040129 20060228<br />

LG전자(주) LG전자구미신평기숙사재건축 30.4 98.2 20030218 20060228<br />

LG전자(주) PDP A4 Project 신축 415.4 90.6 20030201 20060331<br />

엘지화학 LG화학오창 테크노파크신축공사 145.3 99.1 20021216 20060930<br />

LG 필립스 LCD(주) LG Philips LCD P6 878.7 94.9 20020901 20060430<br />

엘지화재(주) LG화재강남사옥신축공사 39.6 88.7 20020302 20060430<br />

(주)엘지백화점 LG백화점안양점 및 주차빌딩신축 2.7 86.8 20001215 20060131<br />

자료 : <strong>GS건설</strong>, 미래에셋증권 리서치센터<br />

27

<strong>GS건설</strong>(<strong>006360</strong>)<br />

비계열사 물량증대의 2가지<br />

긍정적인 효과 기대<br />

비계열사 수주물량이 2005년부터 본격적으로 증가한 것을 감안할 때 비계열사공사 관련 매<br />

출액은 2007년부터 크게 증가하기 시작하여 2010년에는 비계열사 부문에서만 1조원 이상<br />

의 매출을 이룰 수 있을 것으로 기대된다. 비계열사 물량 증대의 효과는 크게 두가지로 판<br />

단되는데, 1) 상대적으로 공사기간이 긴 비계열사 물량이 증대됨에 따라 과거보다 안정적인<br />

매출증대가 이루어질 것으로 예상될 뿐만 아니라, 2) 다년간의 그룹공사지속으로 인한 그룹<br />

공사마진하락을 상쇄시켜주는 역할을 할 것으로 기대된다.<br />

긍정적 효과를 지니 일반매출의 지속적인 증대<br />

(십억원)<br />

3,000<br />

2,500<br />

2,000<br />

1,500<br />

1,000<br />

500<br />

0<br />

일반 그룹<br />

2002 2003 2004 2005 2006E 2007E 2008E 2009E 2010E<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

28 2006.04.13

<strong>GS건설</strong>(<strong>006360</strong>)<br />

2006.04.13<br />

과거: 성장동력<br />

미래: 안정적 성장기반 제공<br />

<strong>GS건설</strong>의 안정적 성장기반을 제공해주는 건축부문<br />

2006년 신규수주액은 2005년과 유사한 수준을 유지할 것으로 예상되며, 일반물량의 지속<br />

적인 성장으로 인해 2005년~2010년까지 신규수주액은 연평균 2.1% 증가할 것으로 기대된<br />

다. 매출액은 2006년 LPL 7G 공사물량의 완성 및 8G 기성인식 시작으로 일시적인 하락을<br />

경험할 것으로 예상되나, 2007년부터 일반 및 그룹물량의 기성인식 본격화로 재상승세를<br />

이루면서 연평균 2.2%의 견조한 성장세를 이어갈 것으로 전망된다. 매출총이익율은 일반물<br />

량의 비중확대에 힘입어 장기적으로 13%대의 안정적인 수익율을 유지할 수 있을 것으로 예<br />

상된다. 결국 건축부문의 역할이 과거 성장동력에서 향후 안정적 성장기반 마련으로 변화<br />

하고 있는 셈이다.<br />

긍정적 효과를 지니 일반매출의 지속적인 증대<br />

(십억원)<br />

3,000<br />

2,500<br />

2,000<br />

1,500<br />

1,000<br />

500<br />

0<br />

2001 2002 2003 2004 2005 2006E 2007E 2008E 2009E 2010E<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

건축부문 실적추정<br />

건축 매출액 건축 수주액 건축 매출총이익율<br />

(십억원) 2004 2005 2006E 2007E 2008E 2009E 2010E 2005-2010<br />

(%)<br />

16<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

5yr CAGR(%)<br />

신규수주 1,948.7 2,429.4 2,460.4 2,566.3 2,638.1 2,668.5 2,699.4 2.1<br />

수주잔고 1,168.6 1,395.0 2,026.1 2,598.1 3,061.2 3,397.4 3,638.6<br />

매출액 1,615.4 2,203.0 1,829.3 1,994.3 2,175.0 2,332.3 2,458.3 2.2<br />

매출총이익율(%) 14.1 12.5 13.1 13.1 13.0 13.0 12.9<br />

매출총이익 228 275 240 261 283 303 318 2.9<br />

신규수주/매출액(배) 1.2 1.1 1.3 1.3 1.2 1.1 1.1<br />

수주잔고/매출액(배) 0.7 0.6 1.1 1.3 1.4 1.5 1.5<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

29

<strong>GS건설</strong>(<strong>006360</strong>)<br />

증가하기 시작하는 토목부문<br />

신규수주와 매출액<br />

3. 토목부문 – 기지개를 켜다<br />

이제부터 시작이다<br />

<strong>GS건설</strong>의 토목부문은 2005년 기준으로 매출액의 13%에 불과하다. 하지만 매출총이익 기<br />

준으로는 전체 매출총이익의 18%나 차지하는, 작지만 강한 사업부문이다. 특히 <strong>GS건설</strong>이<br />

지난 3年間의 준비기를 거쳐 2005년부터 매출과 수주 모두 도약의 첫발을 내딛고 있다는<br />

점에 주목할 필요가 있다.<br />

작지만 강한 토목부문<br />

사업부문별 매출액 비중<br />

주택<br />

24%<br />

건축<br />

39%<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터<br />

토목<br />

13%<br />

꿈틀거리는 토목부문<br />

(십억원)<br />

900<br />

800<br />

700<br />

600<br />

500<br />

400<br />

신규수주<br />

매출액<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터<br />

30 2006.04.13<br />

플랜트<br />

18%<br />

환경<br />

6%<br />

사업부문별 매출총이익 비중<br />

주택<br />

21%<br />

건축<br />

40%<br />

토목<br />

18%<br />

2002 2003 2004 2005<br />

플랜트<br />

13%<br />

환경<br />

8%

<strong>GS건설</strong>(<strong>006360</strong>)<br />

2006.04.13<br />

매출증가와 마진율 향상에 따라<br />

60.9%에 이르는 매출총이익 성장<br />

토목부문 성장을 위한 <strong>GS건설</strong>의<br />

노력이 결실을 맺기 시작<br />

2005년 매출액과 신규수주는 2004년 대비 각각 27.2% 및 28.9% 증가한 7,300억원 및<br />

7,907억원에 이르렀으며, 매출총이익율 역시 2004년의 13.2% 대비 3.5%p 증가하여 업계 2<br />

위 수준인 16.7%에 이르렀다. 매출액 증가와 마진율 향상에 따라 매출총이익은 무려 60.9%<br />

성장하는 놀라운 실적을 보여주었다.<br />

토목부문 2005년 실적<br />

(단위: 십억원) 2001 2002 2003 2004 2005 Yoy(%)<br />

신규수주 1,173.2 471.3 682.6 613.4 790.7 28.9<br />

수주잔고 2,465.7 2,260.3 2,399.6 2,451.4 2,512.1 2.5<br />

매출액 540.1 514.4 573.4 574.0 730.0 27.2<br />

매출총이익율(%) 15.5 22.6 17.1 13.2 16.7 3.5%p<br />

매출총이익 84 116 98 76 122 60.9<br />

신규수주/매출액(배) 2.2 0.9 1.2 1.1 1.1<br />

수주잔고/매출액(배) 4.6 4.4 4.2 4.3 3.4<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터<br />

이러한 2005년의 실적호조는 토목부문 성장을 위한 <strong>GS건설</strong>의 꾸준한 노력의 결과라고 판<br />

단된다. 다른 사업부문에 비해 상대적으로 규모가 적을 뿐만 아니라, 공공부문의 대표적인<br />

사업영역인 토목부문에 대한 강화는 안정적인 수주확보를 위해 절대적으로 필요했기 때문<br />

이다. 이러한 노력의 결과 2002~2005년 3年間 <strong>GS건설</strong>의 연평균 수주증가율은 18.8%로<br />

대형 건설업체들의 연평균 수주증가율 3.0%를 크게 넘어서고 있다.<br />

업계 최고의 수주 증가율<br />

(%)<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

(5)<br />

(10)<br />

(15)<br />

2002-2005 3년간 신규수주 CAGR<br />

6사 평균 토목부문<br />

매출액 증가율<br />

3.0%<br />

<strong>GS건설</strong> 대우건설 삼성물산 현대건설 현산 대림산업<br />

자료: 각사, 미래에셋증권 리서치센터 추정<br />

31

<strong>GS건설</strong>(<strong>006360</strong>)<br />

강화되는 수주경쟁력<br />

상대적으로 낮은 매출수준에 주목<br />

물론 여기에는 2002년 시점 가장 낮은 수주규모로 인한 base effect가 있었음을 부인할 수<br />

없다. 하지만 2002년 이후 업체별 수주규모가 상당히 다양한 분포를 띄고 있을 뿐만 아니<br />

라 <strong>GS건설</strong>이 꾸준한 수주증가세를 보였다는 점에서, <strong>GS건설</strong>이 다른 대형사의 토목부문 수<br />

주경쟁력에 점차 근접해가고 있음을 확인할 수 있다.<br />

2002년 이후 꾸준한 수주증가추세<br />

(십억원)<br />

2,500<br />

2,000<br />

1,500<br />

1,000<br />

500<br />

0<br />

자료: 각사, 미래에셋증권 리서치센터 추정<br />

대우건설 현대건설 <strong>GS건설</strong><br />

현산 대림산업 삼성물산<br />

2001 2002 2003 2004 2005<br />

이러한 꾸준한 수주증가세와 더불어 <strong>GS건설</strong>의 토목부문 매출이 경쟁업체 대비 낮은 수준<br />

에 있다는 점에 당 리서치센터는 주목한다. 오히려 낮은 매출수준이 향후 극적인 매출증대<br />

로 이어질 가능성을 높이 평가하기 때문이다. <strong>GS건설</strong>의 토목부문 2005년 매출액은 7,110<br />

억원으로 업계 수위를 달리고 있는 건축 및 플랜트 부문에 비해 상당히 낮은 수준이다. 하<br />

지만 대림산업의 경우 4,899억원에 불과하던 2001년 매출액이 2005년 1조 1,400억원으로<br />

연평균 23.5%의 고성장을 해왔다는 사실에서 <strong>GS건설</strong>의 성장 스토리를 발견할 수 있다.<br />

대림산업에서 토목부문의 성장 스토리를 엿본다<br />

(십억원)<br />

1,400<br />

1,200<br />

1,000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

자료: 각사, 미래에셋증권 리서치센터 추정<br />

업체별 토목부문 매출액 추이<br />

대우건설 현대건설 <strong>GS건설</strong><br />

현산 대림산업 삼성물산<br />

2001 2002 2003 2004 2005<br />

32 2006.04.13

<strong>GS건설</strong>(<strong>006360</strong>)<br />

2006.04.13<br />

대림산업 토목부문의<br />

극적인 증가요인분석에서<br />

<strong>GS건설</strong>의 추가성장 가능성을 찾음<br />

대림산업의 토목매출이 2001년 이후 극적으로 증가할 수 있었던 것은 1) 토목수주가 크게 증<br />

가하기 시작한 시점의 관련 매출액 규모가 수주액의 1/2 정도로 상대적으로 낮은 수준에 있<br />

었다는 점, 2) 2001년 이후 신규수주가 1조원이상 꾸준히 유지되었다는 점, 그리고 3) 일반<br />

토목부문이 아니라 상대적으로 규모가 크고 마진율이 좋은 민자SOC와 턴키로 구성되었다는<br />

점이다.<br />

높은 신규수주가 매출액 견인<br />

(십억원)<br />

1,600<br />

1,400<br />

1,200<br />

1,000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

매출액<br />

신규수주<br />

2001 2002 2003 2004 2005 2006E 2007E 2008E 2009E 2010E<br />

자료: 대림산업, 미래에셋증권 리서치센터 추정<br />

대림산업의 토목수주 성장동력은 민자 및 턴키<br />

(십억원)<br />

1,800<br />

1,600<br />

1,400<br />

1,200<br />

1,000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

일반도급<br />

턴키<br />

민자 SOC<br />

2001 2002 2003 2004 2005<br />

자료: 대림산업, 미래에셋증권 리서치센터 추정<br />

33

<strong>GS건설</strong>(<strong>006360</strong>)<br />

과거 5年間 매출액 성장율의 2배인<br />

05~10년 5年間 연평균 9.3%의<br />

매출 성장율 기대<br />

이젠 <strong>GS건설</strong>이 도약할 때<br />

2006년 이후 <strong>GS건설</strong>의 토목부문 매출은 2001년의 이후 대림산업의 그것과 유사한 모습을<br />

보이며 본격적인 성장추세에 진입할 것으로 예상된다. 그 이유는 앞서 대림산업의 성장동<br />

력을 살펴본 것처럼 1) <strong>GS건설</strong>의 2005년 매출액 규모가 상대적으로 낮은 편일 뿐만 아니라,<br />

2) 2006년 이후부터 <strong>GS건설</strong>의 토목부문 신규수주가 크게 증가할 것으로 예상되기 때문이<br />

다. 토목부문 신규수주는 민자 SOC와 턴키를 중심으로 향후 5年間 연평균 10.7%의 초고속<br />

성장을 이룰 것으로 기대되며, 이에 따라 2000~2005년 5年間 연평균 매출액 성장율 4.6%<br />

의 2배에 가까운 연평균 9.3%의 매출액 성장율을 2005~2010년 5年間 달성할 것으로 예상<br />

된다.<br />

민자SOC와 턴키가 향후 성장 토목수주 성장주도<br />

(십억원)<br />

1,600<br />

1,400<br />

1,200<br />

1,000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

일반도급<br />

턴키<br />

민자 SOC<br />

2003 2004 2005 2006E 2007E 2008E 2009E 2010E<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

과거 5년 대비 초고속 성장이 기대되는 토목 부문<br />

(%)<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

(2)<br />

2000~2005<br />

2005~2010<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

연평균 수주 및 매출액 증가율 비교<br />

수주증가율 매출액증가율<br />

34 2006.04.13

<strong>GS건설</strong>(<strong>006360</strong>)<br />

2006.04.13<br />

2005년부터 민자SOC 본격 진출<br />

보수적인 관점에서 승인율을 30%로<br />

가정하더라도 연평균 3,922억원의<br />

수주 기대됨<br />

<strong>GS건설</strong>은 지난 2001년 이후 민자 SOC시장에 거의 참여하지 않아왔으나, 지난해부터 의정<br />

부 경전철, 평택항 11부두 등 2개의 민자사업을 승인 받는 등 민자SOC사업에 본격적으로 뛰<br />

어들기 시작했다. 2006년 3월말 현재 8건의 민자SOC 사업을 제안한 상태이며 평균 공사규<br />

모는 무려 4,900억원에 달한다. 과거에 비하면 엄청나게 그 규모가 증가한 셈이다.<br />

특히 민자 SOC 사업의 공사기간이 대부분 5년 정도 소요되는 것을 감안할 때, 현재 제안중<br />

인 사업들은 2008년까지 승인여부가 판가름 날 것으로 예상된다. 따라서 향후 3년동안 총<br />

8개 제안사업에 대해 보수적인 관점에서 30%의 승인율을 가정한다고 하더라도 연평균<br />

3,922억원의 민자 SOC수주가 기대된다. 당 리서치센터는 동기간 동안 연평균 4,085억원<br />

의 수주를 가정하였다. 승인율이 당초 가정보다 높은 40~50%를 기록할 경우 민자SOC 관<br />

련 수주액과 매출액은 예상보다 크게 증가할 수 있다.<br />

민자SOC 프로젝트 기수주 및 제안 현황<br />

(단위: 십억원) 공사금액 공사시작 공사완료 지분율(%) 지분금액<br />

기완성 천안-논산 고속도로 332.0 Dec-97 Dec-02 25.0 112.5<br />

신공항고속도로 117.7 Apr-96 Nov-00 5.0 21.7<br />

대구 동부순환고속도로 22.1 Dec-97 Sep-02 14.6 8.7<br />

대구 서북순환고속도로 6.9 Dec-97 Sep-02 15.1 3.3<br />

철마산터널 18.0 Mar-00 Oct-04 23.5 1.0<br />

만원산터널 16.5 Sep-00 Jul-05 15.0 5.0<br />

공사중 서울외곽순환도로 1,392 Jun-01 2008 27.0 376<br />

강남순환고속도로 655 Apr-05 2010 11.5 75<br />

기승인 의정부 경전철 250 Dec-05 2010 63.2 158<br />

평택항 #11 47 Dec-05 2008 89.4 42<br />

제안중 서울-문산 고속도로 554 2012 46.0 255<br />

수원 경전철 483 2011 50.1 242<br />

상주-영천 고속도로 831 2011 15.0 125<br />

영동고속도로 #2 642 2011 16.7 107<br />

초읍경전철 209 2011 49.8 104<br />

서울-동두천 고속도로 639 2012 16.0 102<br />

창원-부산 고속도로 229 2012 20.1 46<br />

인천국제여객항 335 2008 13.4 45<br />

자료: <strong>GS건설</strong><br />

30% 승인율 가정시 향후 3年間 연평균 3,922억원의 민자SOC 수주 기대<br />

(십억원)<br />

700<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터<br />

2006~2008년 연평균 수주액<br />

50% 40% 30% 20%<br />

(승인율)<br />

35

<strong>GS건설</strong>(<strong>006360</strong>)<br />

공격적인 턴키시장 공략으로<br />

2005년 대비 40.6% 증가한<br />

턴키수주 기대<br />

턴키부문 역시 민자SOC와 함께 <strong>GS건설</strong>의 토목부문 성장을 이끌 것으로 기대되는데, 회사측<br />

은 2006년 지난해 대비 57.1% 증가한 22건의 턴키 프로젝트 입찰에 참여하면서 2005년 대<br />

비 58.1% 증가한 6천억원의 턴키 수주를 기대하고 있다(당사 추정치는 40.6% 증가한 5,340<br />

억원). 이미 턴키시장에서의 <strong>GS건설</strong>의 입지확대노력은 2004년부터 시작되었는데, 2005년<br />

국내 건설업체중 턴키부문 신규수주액(토목+건설)이 현대건설 다음으로 많은 8,360억원에<br />

이르는 등 국내 턴키시장의 떠오르는 강자로 자리잡고 있다. 2006년에는 2005년 대비<br />

56.5% 증가한 1조 3,080억원의 턴키부문 신규수주를 계획할 정도로 국내 건설업체중 가장<br />

공격적으로 턴키시장을 공략하고 있다.<br />

증가하는 턴키시장 참여확대<br />

(건) 수주참가 건수 턴키 수주참가건수와 낙찰률<br />

(%)<br />

25<br />

수주획득 건수<br />

70<br />

20<br />

15<br />

10<br />

5<br />

0<br />

낙찰률<br />

2003 2004 2005 2006E<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

적극적인 공략이 이루어지고 있는 턴키부문<br />

(십억원)<br />

1,400<br />

1,200<br />

1,000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

현대건설<br />

<strong>GS건설</strong><br />

자료: 일간건설신문 (2006.1.11)<br />

대우건설<br />

업체별 턴키부문 수주액<br />

36 2006.04.13<br />

SK건설<br />

동부건설<br />

태영<br />

삼성물산<br />

현대산업개발<br />

포스코건설<br />

대림산업<br />

쌍용건설<br />

금호산업<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0

<strong>GS건설</strong>(<strong>006360</strong>)<br />

2006.04.13<br />

과거보다 치열해진 토목부문<br />

경쟁구도<br />

민자SOC 및 턴키부문 집중화를 통한 마진 안정화<br />

물론 토목시장의 경쟁이 예전보다 치열해 지고 있다는 점이 부담이다. 과거 2001~2005년<br />

4年間 국내 대형 5개 건설업체들의 토목부문 매출액은 연평균 10.1%의 고성장을 이루었지<br />

만, 신규수주액은 2003년을 기점으로 다소 감소하고 있으며 평균 마진율 역시 2002년을<br />

정점으로 서서히 감소하고 있다. 이는 중견업체들의 턴키 시장으로의 진입 및 최저가 범위<br />

확대 등으로 인한 토목시장의 경쟁심화에 기인한다. 특히 수익성이 좋은 민자 SOC의 경우<br />

민간제안사업은 향후 최소수입보장(Minimum Revebue Guarantee)제도가 적용되지 않기<br />

때문에 예전보다 까다로와진 공사비 심사가 이루어질 가능성이 높으며,결국 민자 SOC 공<br />

사의 공사마진이 점진적으로 하락할 수 밖에 없을 것으로 예상된다.<br />

대형 건설업체들의 토목부문 매출, 수주, 마진율 추이<br />

(조원) 매출액<br />

(%)<br />

6.5<br />

6.0<br />

5.5<br />

5.0<br />

4.5<br />

4.0<br />

3.5<br />

3.0<br />

신규수주<br />

매출총이익율<br />

2001 2002 2003 2004 2005<br />

주: 대우건설, 현대건설, 대림산업, <strong>GS건설</strong>, 현대산업개발 등 5개사 기준<br />

자료: 각사, 미래에셋증권 리서치센터<br />

민자사업에의 최소수입보장제도 변화<br />

정부고시사업 민간제안사업<br />

변경전 변경후 변경전 변경후<br />

보장기간 15년 10년 15년 보장기간 없음<br />

1년 ~ 5년 : 90% 1년~5년 : 75% 1년 ~ 5년 : 80%<br />

최소수입보장 5년 ~ 10년 : 80% 6년~10년 : 65% 5년 ~ 10년 : 70% 최소수입보장 없음<br />

자료: 기획예산처<br />

최저가대상 공사범위의 확대<br />

11년 ~ 15년 :70% 10년 이후 : 없음 11년 ~ 15년 :60%<br />

구분 2001년~2004년 2004년 ~ 2006년 4월 2006년 4월말 이후 2008년 이후<br />

최저가 대상 공사 규모 1,000억원 이상 500억원 이상 300억원 이상 100억원 이상<br />

자료: 기획예산처, 건설교통부<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

37

<strong>GS건설</strong>(<strong>006360</strong>)<br />

민자SOC 및 턴키중심의 매출<br />

포트폴리오 변화로 안정적인 마진율<br />

기대<br />

하지만 <strong>GS건설</strong>은 상대적으로 수익성이 좋은 민자SOC와 턴키 부문에 역량을 집중하면서 전<br />

체 마진율 하락을 최소화 할 것으로 예상된다. 토목매출에서 민자SOC와 턴키가 차지하는 비<br />

중이 2005년 30%에 불과했으나 두 부문에의 역량집중화로 2010년에는 매출비중이 65%까지<br />

확대될 것으로 예상된다. 이처럼 상대적으로 수익성 좋은 민자SOC와 턴키 비중확대는 GS건<br />

설의 마진하락을 둔화시키는 역할을 함으로써, 토목부문 마진율은 2005년 16.7%에서 2010<br />

년 14.4%로 안정적인 추이를 보일 것으로 예상된다.<br />

매출액 성장과 더불어 안정적인 마진율 예상<br />

(십억원) (%)<br />

토목 매출액 토목 수주액 토목 매출총이익율<br />

1,600<br />

25<br />

1,400<br />

1,200<br />

1,000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

2001 2002 2003 2004 2005 2006E 2007E 2008E 2009E 2010E<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

증가하는 턴키 및 민자SOC 매출비율<br />

(%)<br />

100<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

민자 SOC 턴키 일반도급<br />

2003 2004 2005 2006E 2007E 2008E 2009E 2010E<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

38 2006.04.13<br />

20<br />

15<br />

10<br />

5<br />

0

<strong>GS건설</strong>(<strong>006360</strong>)<br />

2006.04.13<br />

중기적인 토목부문 성장시대 도래<br />

2006년은 민자 SOC 및 턴키 주도의 수주증가에 힘입어 2005년 대비 50.0% 증가한 1.2조원<br />

의 신규수주가 가능할 것으로 예상되나, 매출액은 과거 수주한 일반도급공사가 지난해까지<br />

대부분 마무리된 관계로 턴키공사 매출의 증가에도 불구하고 지난해 대비 2.1% 증가하는데<br />

그칠 것으로 예상된다. 하지만 2007년부터 민자SOC의 본격적인 매출기여와 턴키 매출확대<br />

에 힘입어 2007년 12.2%, 2008년 12.7%의 고성장이 기대된다. 바야흐로 토목부문의 중기적<br />

인 성장시대가 도래하였다고 판단된다.<br />

토목부문 실적추정<br />

(단위: 십억원) 2004 2005 2006E 2007E 2008E 2009E 2010E<br />

2005-2010<br />

5yr CAGR(%)<br />

신규수주 613.4 790.7 1,186.1 1,304.7 1,330.7 1,437.2 1,451.6 12.9<br />

수주잔고 2,451.4 2,512.1 2,952.6 3,420.9 3,808.6 4,194.2 4,508.4 12.4<br />

매출액 574.0 730.0 745.5 836.4 943.0 1,051.6 1,137.5 9.3<br />

매출총이익율(%) 13.2 16.7 16.3 15.4 14.6 14.5 14.4<br />

매출총이익 76 122 121 129 138 152 163 6.0<br />

신규수주/매출액(배) 1.1 1.1 1.6 1.6 1.4 1.4 1.3<br />

수주잔고/매출액(배) 4.3 3.4 4.0 4.1 4.0 4.0 4.0<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

39

<strong>GS건설</strong>(<strong>006360</strong>)<br />

해외부문의 실적개선과 국내부문의<br />

마진회복으로 매출 및 마진율<br />

크게 개선<br />

4. 플랜트부문 – 양날개를 달다<br />

기록적인 2005년 실적<br />

2005년 플랜트 부문의 실적은 가히 기록적이다. 2003년부터 증가한 해외수주물량의 본격적<br />

인 기성인식에 힘입어 해외매출액이 2004년 대비 179.2% 증가한데 힘입어 전체 매출액은<br />

2004년 대비 107.9% 증가한 1조 370억원을 기록하였다. 매출총이익 역시 2004년 대비<br />

275.1% 증가한 861억원을 달성하였는데, 이것은 (1) 쿠웨이트 OCR 프로젝트 및 이란 LAB<br />

프로젝트 등 주요 해외공사들의 완료 및 최근 수주한 원가율 좋은 프로젝트들의 기성인식에<br />

힘입어 해외부문의 마진율이 2004년 대비 6.0%p 개선된 6.6%를 기록했을 뿐 아니라, (2)국<br />

내 플랜트 마진율 역시 2004년 환경부문의 분리로 인한 일시적인 마진율 하락을 극복하고<br />

예년 수준인 15.0%의 매출총이익율을 기록하였기 때문이다. 이러한 2005년의 호실적은 향<br />

후 긍정적인 실적전망의 신호탄이라고 할 수 있다.<br />

플랜트 부문 실적<br />

(단위: 십억원) 2001 2002 2003 2004 2005 Yoy(%)<br />

국내 208 272 682 292 578 97.9<br />

신규수주<br />

해외 655 609 853 783 905 15.5<br />

합계 862 881 1,535 1,075 1,483 37.9<br />

국내 131 289 560 402 710 76.9<br />

수주잔고<br />

해외 1,005 1,251 1,013 1,519 1,652 8.7<br />

합계 1,137 1,540 1,573 1,921 2,367 23.2<br />

국내 243 313 423 222 270 21.3<br />

매출액<br />

해외 389 270 157 277 772 179.2<br />

합계 631 583 580 499 1,037 107.9<br />

국내 18.6 16.1 15.6 9.5 15.0 5.5%p<br />

매출총이익율<br />

해외 1.3 (4.2) (6.7) 0.6 6.6 6.0%p<br />

합계 7.9 6.7 9.5 4.6 8.3 3.7%p<br />

국내 45 50 66 21 40 91.3<br />

매출총이익<br />

해외 5 (11) (11) 2 51 2,948.1<br />

합계 50 39 55 23 86 275.1<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터<br />

40 2006.04.13

<strong>GS건설</strong>(<strong>006360</strong>)<br />

2006.04.13<br />

고유가로 인한 중동 및 국내 플랜트<br />

투자 확대 예상<br />

양 날개를 단 플랜트부문<br />

<strong>GS건설</strong>의 플랜트 부문 매출은 2005년~2010년 향후 5年間 11.2%의 고성장을 보일 것으로<br />

예상된다. 특히 긍정적인 것은 국내 및 해외 부문의 실적이 동시에 급속히 개선된다는 점인<br />

데, 해외부문은 2005년부터 매출액이 급증하기 시작하였으며 국내부문은 2006년부터 매출<br />

액이 크게 증가할 것으로 예상된다. 고유가로 인한 중동지역 중심의 정유,가스 및 화공 플랜<br />

트의 지속적인 수주증가가 기대될 뿐만 아니라, 국내 정유업체들 역시 유가상승의 영향으로<br />

HOU(Heavy Oil Upgrade)에 대한 투자가 2006년부터 본격적으로 이루어 질 것으로 전망되<br />

기 때문이다. 수요증가에 따른 우호적인 시장환경의 영향으로 2004년 이후 해외수주공사 수<br />

익성이 크게 개선된 점에 힘입어 플랜트 부문의 매출총이익율은 2010년에는 2005년 대비<br />

3.1%p 개선된 11.4%까지 크게 상승할 것으로 예상된다.<br />

성장기조에 들어선 플랜트 부문<br />

(십억원)<br />

1,800<br />

1,600<br />

1,400<br />

1,200<br />

1,000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

플랜트 매출액<br />

플랜트 매출총이익율<br />

2001 2002 2003 2004 2005 2006E 2007E 2008E 2009E 2010E<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

해외에 이어 국내 플랜트 매출도 동반 성장<br />

(십억원)<br />

1,000<br />

900<br />

800<br />

700<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

국내<br />

해외<br />

2005~2010<br />

5yr CAGR 11.2%<br />

2001 2002 2003 2004 2005 2006E 2007E 2008E 2009E 2010E<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

2005~2008<br />

5yr CAGR 5.1%<br />

2005~2010<br />

5yr CAGR 23.8%<br />

(%)<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

41

<strong>GS건설</strong>(<strong>006360</strong>)<br />

플랜트 부문 추정<br />

(단위: 십억원) 2001 2002 2003 2004 2005 2006E 2007E 2008E 2009E 2010E<br />

2005-2010<br />

5yr CAGR(%)<br />

국내 207.7 272.1 681.7 292.2 578.4 751.3 826.5 809.9 850.4 867.5 8.4<br />

신규수주 해외 654.7 609.2 853.2 783.0 904.6 796.0 1,034.9 1,241.8 1,117.7 1,095.3 3.9<br />

합계 862.4 881.3 1,534.9 1,075.2 1,483.0 1,547.4 1,861.3 2,051.8 1,968.1 1,962.8 5.8<br />

국내 24.1 30.9 44.4 27.2 39.0 48.6 44.4 39.5 43.2 44.2<br />

비중(%) 해외 75.9 69.1 55.6 72.8 61.0 51.4 55.6 60.5 56.8 55.8<br />

합계 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0<br />

국내 131.2 289.1 560.4 401.6 710.4 899.5 1,081.5 1,199.0 1,313.9 1,398.4 14.5<br />

수주잔고 해외 1,005.4 1,250.5 1,013.0 1,519.4 1,656.6 1,709.4 1,936.9 2,270.8 2,448.8 2,561.2 9.1<br />

합계 1,136.6 1,539.6 1,573.4 1,921.0 2,367.0 2,609.0 3,018.4 3,469.8 3,762.6 3,959.7 10.8<br />

국내 11.5 18.8 35.6 20.9 30.0 34.5 35.8 34.6 34.9 35.3<br />

비중(%) 해외 88.5 81.2 64.4 79.1 70.0 65.5 64.2 65.4 65.1 64.7<br />

합계 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0<br />

국내 242.7 313.3 423.1 222.2 269.6 562.2 644.5 692.4 735.6 782.9 23.8<br />

매출액 해외 388.5 269.6 157.1 276.6 767.4 743.2 807.4 908.0 939.7 982.8 5.1<br />

합계 631.2 582.9 580.2 498.8 1,037.0 1,305.4 1,451.9 1,600.4 1,675.2 1,765.7 11.2<br />

국내 38.5 53.7 72.9 44.5 26.0 43.1 44.4 43.3 43.9 44.3<br />

비중(%) 해외 61.5 46.3 27.1 55.5 74.0 56.9 55.6 56.7 56.1 55.7<br />

합계 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0<br />

국내 18.6 16.1 15.6 9.5 13.3 11.4 11.6 12.4 12.4 12.4<br />

매출총이익율 해외 1.3 (4.2) (6.7) 0.6 6.6 5.6 8.4 10.3 10.5 10.6<br />

합계 7.9 6.7 9.5 4.6 8.3 8.1 9.9 11.2 11.3 11.4<br />

국내 45.1 50.4 66.0 21.1 35.8 64.0 75.0 85.8 91.0 96.9 22.0<br />

매출총이익 해외 5.1 (11.3) (10.5) 1.7 50.3 41.7 68.2 93.3 98.3 104.5 15.8<br />

합계 49.9 39.1 55.1 22.9 86.1 105.8 143.2 179.2 189.2 201.5 18.5<br />

국내 90.5 129.2 119.7 92.0 41.6 60.5 52.4 47.9 48.1 48.1<br />

비중(%) 해외 9.5 (29.2) (19.7) 8.0 58.4 39.5 47.6 52.1 51.9 51.9<br />

신규수주/<br />

매출액(배)<br />

수주잔고/<br />

매출액(배)<br />

합계 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0<br />

국내 0.9 0.9 1.6 1.3 2.1 1.3 1.3 1.2 1.2 1.1<br />

해외 1.7 2.3 5.4 2.8 1.2 1.1 1.3 1.4 1.2 1.1<br />

합계 1.4 1.5 2.6 2.2 1.4 1.2 1.3 1.3 1.2 1.1<br />

국내 0.5 0.9 1.3 1.8 2.6 1.6 1.7 1.7 1.8 1.8<br />

해외 2.6 4.6 6.4 5.5 2.2 2.3 2.4 2.5 2.6 2.6<br />

합계 1.8 2.6 2.7 3.9 2.3 2.0 2.1 2.2 2.2 2.2<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

42 2006.04.13

<strong>GS건설</strong>(<strong>006360</strong>)<br />

2006.04.13<br />

향후 5年間 해외플랜트 매출액<br />

연평균 6.3%의 지속 성장 기대<br />

4-(1). 해외 플랜트부문 – 해외 화공플랜트의 강자<br />

성장은 시작되었다<br />

<strong>GS건설</strong>의 해외플랜트 부문은 중동지역을 중심으로 한 수주증가에 힘입어 2005년 ~2010년<br />

5연간 연평균 6.3%의 매출성장을 이룰 것으로 예상된다. 수익성 낮은 공사들이 마무리되면<br />

서 과거 (-)를 기록하던 매출총이익율 역시 2005년 6.6%로 크게 향상되었으며, 중동지역을<br />

중심으로 한 수익성 좋은 공사들의 기성인식에 힘입어 매출총이익율은 2010년에는 10.6%까<br />

지 상승할 것으로 예상된다.<br />

2004년을 저점으로 도약하는 해외플랜트부문<br />

(십억원)<br />

2,000<br />

1,800<br />

1,600<br />

1,400<br />

1,200<br />

1,000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

신규수주<br />

매출액<br />

수주잔고/매출액<br />

2001 2002 2003 2004 2005E 2006E 2007E 2008E 2009E 2010E<br />

자료: <strong>GS건설</strong>, 미래에셋증권 리서치센터 추정<br />

주요 해외프로젝트 내역 - 2006년 이후 수익성 좋은 플랜트 기성인식 본격화<br />

구분 국가 발주처 프로젝트 공사규모 진행율(%) 01 02 03 04 05 06 07 08<br />

화공 이집트 Egypt LAB Co. LAB PROJECT 225.8 -<br />

화공 태국 Aromatics Thailand Co ATC AROMATICS #2 PROJECT 174.1 0.7<br />

정유 카타르 Qatar Petroleum Laffan Refinery Project 388.2 0.9<br />

화공 쿠웨이트 KUWAIT NATIONAL PETORLEUM COMPANY KNPC NEW GOD PROJECT 94.4 99.0<br />

정유 카타르 Qatar Petroleum Laffan Refinery Project(Provisional) 31.8 1.1<br />

화공 중국 LG Bohai Chemical Co., Ltd. LG Bohai VCM/EDC Project 33.2 15.0<br />

화공 터키 TURKISH PETROLEUM CORP. TURKEY KIRIKKALE DHP-CCR Project 108.4 11.4<br />

화공 오만 OMAN POLYPROPYLENE LLC OMAN PP PROJECT 167.1 47.2<br />

화공 중국 Lidong Chemical Co., Ltd. Lidong Aromatics Complex Project 338.4 34.8<br />

화공 카타르 QATAR PETROLEUM QP LAB PROJECT 242.2 69.7<br />

화공 터키 TUPRAS IZMIT DHRP PROJECT 83.8 84.7<br />

가스 이란 National Iranian Oil Company SP 9-10 Project (공동) 518.7 20.6<br />

가스 이란 National Iranian Oil Company SP 9-10 Project (단독) 106.0 50.7<br />

화공 쿠웨이트 KUWAIT NATIONAL PETORLEUM COMPANY OCR PROJECT 159.3 93.0<br />

화공 터키 Turkiye Petrol Rafinerileri Anonim IZMIR PROJECT 78.0 93.1<br />

화공 이란 Fanavaran Petrochemical Co. AA PROJECT 54.2 93.9<br />

화공 이란 Oil Industries Engineering&Construction INA PROJECT 43.6 97.9<br />

화공 인도 INDIAN OIL CORPORATION LTD DEWAXING PROJECT 49.3 99.8<br />

화공 이란 Borzouyeh Petrochemical AR-4 Project 113.9 97.0<br />

화공 이란 IRAN CHEMICAL INDUSTRIES LAB PROJECT 74.6 99.3<br />

화공 중국 CHINESE PETROLEUM CPC PROJECT 188.3 98.7<br />

화공 사우디 Imam Muhammad Bun Sayd Islamic Univ. I/U P-H 5 153.9 99.9<br />

자료 : <strong>GS건설</strong>, 미래에셋증권 리서치센터<br />

(배)<br />

5.0<br />

4.0<br />

3.0<br />

2.0<br />

1.0<br />

0.0<br />

43

<strong>GS건설</strong>(<strong>006360</strong>)<br />

공종다각화와 공사규모 증대로<br />

의미있는 성장 시작<br />

<strong>GS건설</strong>은 최근 가장 활발하게 해외 플랜트 공사를 수주하는 건설업체중 하나로서, <strong>GS건설</strong><br />

이 강점을 가지고 있는 방향족계(Aromatics) 플랜트를 중심으로 올레핀 계열 및 정유 시설<br />

등으로 플랜트 공종을 다양화 하면서 의미있는 성장을 시작하고 있다. 특히 최근 발주되는<br />

해외 플랜트 공사의 규모의 대형화 역시 <strong>GS건설</strong>의 성장에 기여할 것으로 예상된다.<br />

<strong>GS건설</strong> 플랜트 영역의 확장<br />

자료: 미래에셋증권 리서치센터<br />

증가하는 해외플랜트 1건당 공사규모<br />

(백만 달러)<br />

160<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

합계<br />

산업설비<br />

토목+건축<br />

1966 1970 1974 1978 1982 1986 1990 1994 1998 2002<br />

자료: 해외건설협회, 미래에셋증권 리서치센터<br />

44 2006.04.13

<strong>GS건설</strong>(<strong>006360</strong>)<br />

2006.04.13<br />

향후 20여년간 전세계 에너지<br />

소비량 확대<br />

아시아 지역이<br />

에너지소비의 블랙홀로 부상<br />

최근의 중동지역을 중심으로 한 에너지 관련 플랜트의 발주량 증대는 전세계적인 에너지 수<br />

요확대에 기인한다. 미국 EIA에 의하면 전세계 에너지 소비량은 2002년~2025년까지 연평<br />

균 1.97% 증가하여 2025년 전세계 에너지 소비량은 2002년 대비 57% 증가할 것으로 예상<br />

되고 있다. 이것은 지난 20여년간의 연평균 소비량 증가율 1.69%를 크게 앞서는 것이다.<br />

전세계 에너지 소비추이<br />

(Quadrillion Btu)<br />

700<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

207<br />

243<br />

285<br />

1980~2002<br />

CAGR 1.69%<br />

310<br />

348<br />

366<br />

2002~2025<br />

CAGR 1.97%<br />

1970 1975 1980 1985 1990 1995 2002 2010E 2015E 2020E 2025E<br />

주: Btu(British thermal units). 1Btu= 1파운드를 1화씨 올리는데 필요한 열량= 0.252Kcal/h<br />

자료: EIA(Energy Information Administration)<br />

특히 개발도상국가들이 이러한 에너지소비 증가를 주도할 것으로 예상되는데, 2002년~2025<br />

년 23年間 선진경제권의 에너지소비 증가율은 연평균 1.06%에 그치는 반면 신흥경제권의 에<br />

너지소비 증가율은 3.15%로 선진경제권의 3배에 달할 전망이다. 전체 에너비소비량 역시<br />

2010년부터는 신흥경제권이 선진경제권을 추월할 것으로 전망되며, 신흥경제권 내에서도 아<br />

지아 지역의 증가세(23yr CAGR 3.54%)가 크게 두드러질 것으로 전망된다.<br />

412<br />

지역별 에너지 소비추이 vs 에너지 유형별 소비량<br />

(Quadrillion Btu)<br />

350<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

Total Mature Market Economies<br />

Total Transitional Economies<br />

Emerging Economies<br />

1970 1980 1990 2002 2015 2025<br />

자료: EIA(Energy Information Administration)<br />

150<br />

100<br />

50<br />

0<br />

504<br />

553<br />

(Quadrillion Btu)<br />

Oil<br />

250<br />

Natural Gas<br />

Coal<br />

Nuclear<br />

200<br />

Renewables<br />

598<br />

645<br />

1970 1980 1990 2002 2015 2025<br />

45

<strong>GS건설</strong>(<strong>006360</strong>)<br />

중동과 아시아지역을 중심으로<br />

capa 확장 이루어질 것<br />

특히 고성장을 지속하는 아시아 지역을 중심으로 한 에너지 수요의 증대와 높은 유가수준을<br />

감안할 때, 향후 중동지역과 아시아 지역의 정유 및 석유화학 설비수요는 크게 증가할 것으<br />

로 예상된다. 왜냐하면, 1) 아시아지역의 경우 원유매장량 및 원유생산량에 비해 원유소비량<br />

이 월등히 많을 뿐만 아니라 높은 경제성장속도로 인하여 정유 및 석유화학 capa의 지속적<br />

인 확장이 필요하며, 2) 전세계 원유 매장량의 61.7%를 차지하고 있으나 원유소비량은 전세<br />

계의 6.5%에 불과한 대표적인 원유초과공급지인 중동지역은 과거와는 달리 정유 및 석유화<br />

학 설비의 확충을 통해 초과소비지에 직접 고부가가치제품을 공급하는 방향으로의 산업구조<br />

변화를 추진중에 있기 때문이다.<br />

초과소비지와 초과공급지를 중심으로 capa 확장 예상<br />

(%)<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

원유매장량 비중<br />

원유생산량 비중<br />

원유소비량 비중<br />

North America S. & Cent.<br />

America<br />

자료: BP, 미래에셋증권 리서치센터<br />

Europe &<br />

Eurasia<br />

초과소비지와 초과공급지를 중심으로 capa 확장 예상<br />

Asia<br />

Pacific<br />

Africa<br />

Middle<br />

East<br />

Europe &<br />

Eurasia<br />

S. & Cent.<br />

America<br />

North<br />

America<br />

생산-소비<br />

(백만b/d)<br />

(20) (10) 0 10 20 30<br />

자료: BP, 미래에셋증권 리서치센터 추정<br />

Middle East Africa Asia Pacific<br />

Middle East<br />

Europe &<br />

Eurasia<br />

S. & Cent.<br />

America<br />

North<br />

America<br />

정유capa<br />

0 10 20 30<br />

(백만b/d)<br />

46 2006.04.13<br />

Asia<br />

Pacific<br />

Africa

<strong>GS건설</strong>(<strong>006360</strong>)<br />

2006.04.13<br />