Relatório de Gestão - Susep

Relatório de Gestão - Susep

Relatório de Gestão - Susep

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

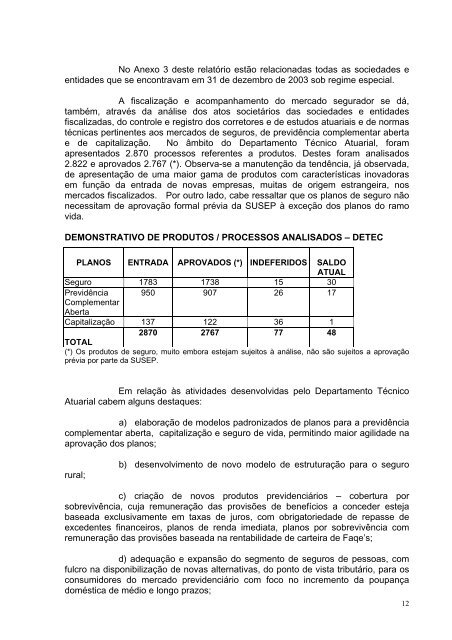

No Anexo 3 <strong>de</strong>ste relatório estão relacionadas todas as socieda<strong>de</strong>s eentida<strong>de</strong>s que se encontravam em 31 <strong>de</strong> <strong>de</strong>zembro <strong>de</strong> 2003 sob regime especial.A fiscalização e acompanhamento do mercado segurador se dá,também, através da análise dos atos societários das socieda<strong>de</strong>s e entida<strong>de</strong>sfiscalizadas, do controle e registro dos corretores e <strong>de</strong> estudos atuariais e <strong>de</strong> normastécnicas pertinentes aos mercados <strong>de</strong> seguros, <strong>de</strong> previdência complementar abertae <strong>de</strong> capitalização. No âmbito do Departamento Técnico Atuarial, foramapresentados 2.870 processos referentes a produtos. Destes foram analisados2.822 e aprovados 2.767 (*). Observa-se a manutenção da tendência, já observada,<strong>de</strong> apresentação <strong>de</strong> uma maior gama <strong>de</strong> produtos com características inovadorasem função da entrada <strong>de</strong> novas empresas, muitas <strong>de</strong> origem estrangeira, nosmercados fiscalizados. Por outro lado, cabe ressaltar que os planos <strong>de</strong> seguro nãonecessitam <strong>de</strong> aprovação formal prévia da SUSEP à exceção dos planos do ramovida.DEMONSTRATIVO DE PRODUTOS / PROCESSOS ANALISADOS – DETECPLANOS ENTRADA APROVADOS (*) INDEFERIDOS SALDOATUALSeguro 1783 1738 15 30Previdência 950 907 26 17ComplementarAbertaCapitalização 137 122 36 12870 2767 77 48TOTAL(*) Os produtos <strong>de</strong> seguro, muito embora estejam sujeitos à análise, não são sujeitos a aprovaçãoprévia por parte da SUSEP.Em relação às ativida<strong>de</strong>s <strong>de</strong>senvolvidas pelo Departamento TécnicoAtuarial cabem alguns <strong>de</strong>staques:a) elaboração <strong>de</strong> mo<strong>de</strong>los padronizados <strong>de</strong> planos para a previdênciacomplementar aberta, capitalização e seguro <strong>de</strong> vida, permitindo maior agilida<strong>de</strong> naaprovação dos planos;rural;b) <strong>de</strong>senvolvimento <strong>de</strong> novo mo<strong>de</strong>lo <strong>de</strong> estruturação para o seguroc) criação <strong>de</strong> novos produtos previ<strong>de</strong>nciários – cobertura porsobrevivência, cuja remuneração das provisões <strong>de</strong> benefícios a conce<strong>de</strong>r estejabaseada exclusivamente em taxas <strong>de</strong> juros, com obrigatorieda<strong>de</strong> <strong>de</strong> repasse <strong>de</strong>exce<strong>de</strong>ntes financeiros, planos <strong>de</strong> renda imediata, planos por sobrevivência comremuneração das provisões baseada na rentabilida<strong>de</strong> <strong>de</strong> carteira <strong>de</strong> Faqe’s;d) a<strong>de</strong>quação e expansão do segmento <strong>de</strong> seguros <strong>de</strong> pessoas, comfulcro na disponibilização <strong>de</strong> novas alternativas, do ponto <strong>de</strong> vista tributário, para osconsumidores do mercado previ<strong>de</strong>nciário com foco no incremento da poupançadoméstica <strong>de</strong> médio e longo prazos;12