Ver/Abrir - Biblioteca Digital do IPG

Ver/Abrir - Biblioteca Digital do IPG

Ver/Abrir - Biblioteca Digital do IPG

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

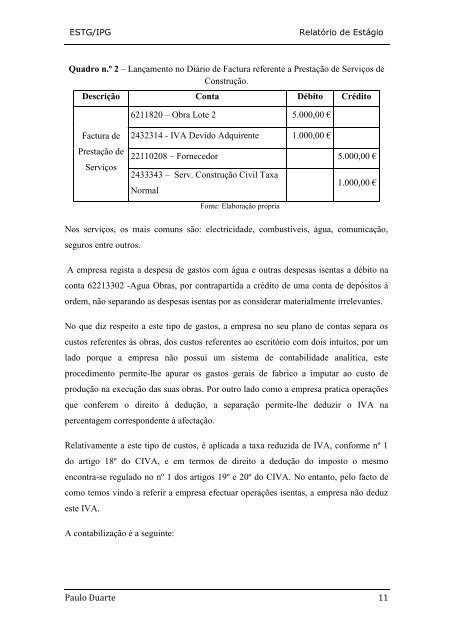

ESTG/<strong>IPG</strong>Relatório de EstágioQuadro n.º 2 – Lançamento no Diário de Factura referente a Prestação de Serviços deConstrução.Descrição Conta Débito Crédito6211820 – Obra Lote 2 5.000,00 €Factura dePrestação deServiços2432314 - IVA Devi<strong>do</strong> Adquirente 1.000,00 €22110208 – Fornece<strong>do</strong>r 5.000,00 €2433343 – Serv. Construção Civil TaxaNormal1.000,00 €Fonte: Elaboração própriaNos serviços, os mais comuns são: electricidade, combustíveis, água, comunicação,seguros entre outros.A empresa regista a despesa de gastos com água e outras despesas isentas a débito naconta 62213302 -Agua Obras, por contrapartida a crédito de uma conta de depósitos àordem, não separan<strong>do</strong> as despesas isentas por as considerar materialmente irrelevantes.No que diz respeito a este tipo de gastos, a empresa no seu plano de contas separa oscustos referentes às obras, <strong>do</strong>s custos referentes ao escritório com <strong>do</strong>is intuitos, por umla<strong>do</strong> porque a empresa não possui um sistema de contabilidade analítica, esteprocedimento permite-lhe apurar os gastos gerais de fabrico a imputar ao custo deprodução na execução das suas obras. Por outro la<strong>do</strong> como a empresa pratica operaçõesque conferem o direito à dedução, a separação permite-lhe deduzir o IVA napercentagem correspondente à afectação.Relativamente a este tipo de custos, é aplicada a taxa reduzida de IVA, conforme nº 1<strong>do</strong> artigo 18º <strong>do</strong> CIVA, e em termos de direito a dedução <strong>do</strong> imposto o mesmoencontra-se regula<strong>do</strong> no nº 1 <strong>do</strong>s artigos 19º e 20º <strong>do</strong> CIVA. No entanto, pelo facto decomo temos vin<strong>do</strong> a referir a empresa efectuar operações isentas, a empresa não deduzeste IVA.A contabilização é a seguinte:Paulo Duarte 11