Ver/Abrir - Biblioteca Digital do IPG

Ver/Abrir - Biblioteca Digital do IPG

Ver/Abrir - Biblioteca Digital do IPG

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

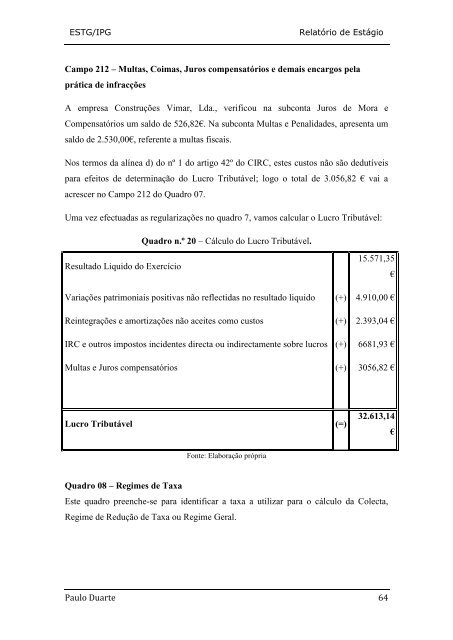

ESTG/<strong>IPG</strong>Relatório de EstágioCampo 212 – Multas, Coimas, Juros compensatórios e demais encargos pelaprática de infracçõesA empresa Construções Vimar, Lda., verificou na subconta Juros de Mora eCompensatórios um sal<strong>do</strong> de 526,82€. Na subconta Multas e Penalidades, apresenta umsal<strong>do</strong> de 2.530,00€, referente a multas fiscais.Nos termos da alínea d) <strong>do</strong> nº 1 <strong>do</strong> artigo 42º <strong>do</strong> CIRC, estes custos não são dedutíveispara efeitos de determinação <strong>do</strong> Lucro Tributável; logo o total de 3.056,82 € vai aacrescer no Campo 212 <strong>do</strong> Quadro 07.Uma vez efectuadas as regularizações no quadro 7, vamos calcular o Lucro Tributável:Quadro n.º 20 – Cálculo <strong>do</strong> Lucro Tributável.Resulta<strong>do</strong> Liqui<strong>do</strong> <strong>do</strong> Exercício15.571,35€Variações patrimoniais positivas não reflectidas no resulta<strong>do</strong> liqui<strong>do</strong> (+) 4.910,00 €Reintegrações e amortizações não aceites como custos (+) 2.393,04 €IRC e outros impostos incidentes directa ou indirectamente sobre lucros (+) 6681,93 €Multas e Juros compensatórios (+) 3056,82 €Lucro Tributável (=)32.613,14€Fonte: Elaboração própriaQuadro 08 – Regimes de TaxaEste quadro preenche-se para identificar a taxa a utilizar para o cálculo da Colecta,Regime de Redução de Taxa ou Regime Geral.Paulo Duarte 64