SOCIAL - Fondbranschen

SOCIAL - Fondbranschen

SOCIAL - Fondbranschen

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

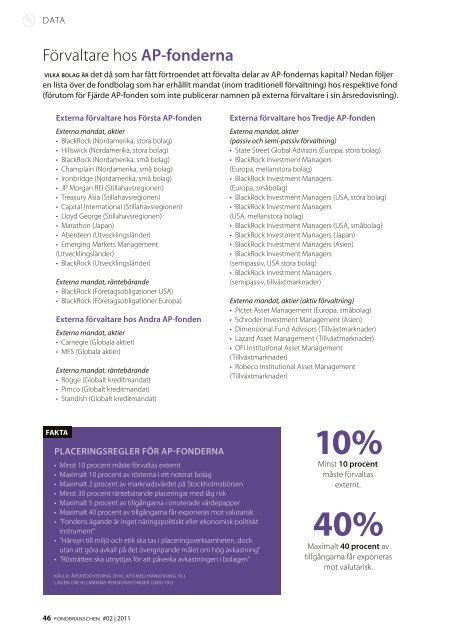

DATA<br />

Förvaltare hos AP-fonderna<br />

v i l k a b o l a g ä r det då som har fått förtroendet att förvalta delar av AP-fondernas kapital? Nedan följer<br />

en lista över de fondbolag som har erhållit mandat (inom traditionell förvaltning) hos respektive fond<br />

(förutom för Fjärde AP-fonden som inte publicerar namnen på externa förvaltare i sin årsredovisning).<br />

Externa förvaltare hos Första AP-fonden<br />

Externa mandat, aktier<br />

• BlackRock (Nordamerika, stora bolag)<br />

• Hillswick (Nordamerika, stora bolag)<br />

• BlackRock (Nordamerika, små bolag)<br />

• Champlain (Nordamerika, små bolag)<br />

• Ironbridge (Nordamerika, små bolag)<br />

• JP Morgan REI (Stillahavsregionen)<br />

• Treasury Asia (Stillahavsregionen)<br />

• Capital International (Stillahavsregionen)<br />

• Lloyd George (Stillahavsregionen)<br />

• Marathon (Japan)<br />

• Aberdeen (Utvecklingsländer)<br />

• Emerging Markets Management<br />

(Utvecklingsländer)<br />

• BlackRock (Utvecklingsländer)<br />

Externa mandat, räntebärande<br />

• BlackRock (Företagsobligationer USA)<br />

• BlackRock (Företagsobligationer Europa)<br />

Externa förvaltare hos Andra AP-fonden<br />

Externa mandat, aktier<br />

• Carnegie (Globala aktier)<br />

• MFS (Globala aktier)<br />

Externa mandat, räntebärande<br />

• Rogge (Globalt kreditmandat)<br />

• Pimco (Globalt kreditmandat)<br />

• Standish (Globalt kreditmandat)<br />

FakTa<br />

PLACERINGSREGLER FÖR AP-FONDERNA<br />

• Minst 10 procent måste förvaltas externt<br />

• Maximalt 10 procent av rösterna i ett noterat bolag<br />

• Maximalt 2 procent av marknadsvärdet på Stockholmsbörsen<br />

• Minst 30 procent räntebärande placeringar med låg risk<br />

• Maximalt 5 procent av tillgångarna i onoterade värdepapper<br />

• Maximalt 40 procent av tillgångarna får exponeras mot valutarisk<br />

• ”Fondens ägande är inget näringspolitiskt eller ekonomisk-politiskt<br />

instrument”<br />

• ”Hänsyn till miljö och etik ska tas i placeringsverksamheten, dock<br />

utan att göra avkall på det övergripande målet om hög avkastning”<br />

• ”Rösträtten ska utnyttjas för att påverka avkastningen i bolagen”<br />

KäLLA: ÅRSREDOVISNING 2010, AP3 MED HäNVISNING TILL<br />

LAGEN OM ALLMäNNA PENSIONSFONDER (2000:192)<br />

Externa förvaltare hos Tredje AP-fonden<br />

Externa mandat, aktier<br />

(passiv och semi-passiv förvaltning)<br />

• State Street Global Advisors (Europa, stora bolag)<br />

• BlackRock Investment Managers<br />

(Europa, mellanstora bolag)<br />

• BlackRock Investment Managers<br />

(Europa, småbolag)<br />

• BlackRock Investment Managers (USA, stora bolag)<br />

• BlackRock Investment Managers<br />

(USA, mellanstora bolag)<br />

• BlackRock Investment Managers (USA, småbolag)<br />

• BlackRock Investment Managers (Japan)<br />

• BlackRock Investment Managers (Asien)<br />

• BlackRock Investment Managers<br />

(semipassiv, USA stora bolag)<br />

• BlackRock Investment Managers<br />

(semipassiv, tillväxtmarknader)<br />

Externa mandat, aktier (aktiv förvaltning)<br />

• Pictet Asset Management (Europa, småbolag)<br />

• Schroder Investment Management (Asien)<br />

• Dimensional Fund Advisors (Tillväxtmarknader)<br />

• Lazard Asset Management (Tillväxtmarknader)<br />

• OFI Institutional Asset Management<br />

(Tillväxtmarknader)<br />

• Robeco Institutional Asset Management<br />

(Tillväxtmarknader)<br />

10%<br />

Minst 10 procent<br />

måste förvaltas<br />

externt.<br />

40%<br />

Maximalt 40 procent av<br />

tillgångarna får exponeras<br />

mot valutarisk.<br />

TEXT: ERIK EIDOLF, HARCOURT<br />

2011 t o g s i n början i turbulensen<br />

i Nordafrika som nyligen<br />

lett till FN intervention och regelrätt<br />

krig i Libyen. Oljepriset<br />

har reagerat därefter och har<br />

klättrat upp på nivåer som ökar<br />

riskerna för långsiktiga betydande<br />

konsekvenser för världsekonomin.<br />

Tragedin i Japan i<br />

mars har utöver stort mänskligt<br />

lidande konkret påvisat nackdelarna<br />

med kärnkraft som en<br />

viktig byggsten i den globala<br />

energiutmaningen. Detta har<br />

pressat kapitalmarknaderna<br />

världen över. Det har dock inte<br />

lett till panik och förväntningarna<br />

har inte flyttats mot en<br />

double-dip. Därmed är marknaderna<br />

fortsatt ambivalent<br />

kring hur framtiden kommer<br />

att se ut. Svenska hedgefonder<br />

som grupp har hittills navigerat<br />

rätt genom detta oväder.<br />

Som kollektiv, och justerat<br />

för förvaltat kapital i varje enskild<br />

hedgefond, steg svenska<br />

hedgefonder med 1,2 procent<br />

under de två första månaderna<br />

2011. Det kan jämföras med<br />

aktie- och räntemarknadernas<br />

tapp om -2,8 procent (SIX Return)<br />

och -0,3 procent (OMRX<br />

Total). Årsavkastningen<br />

varierar dock kraftigt inom<br />

gruppen där den bästa och<br />

sämsta genererade 8,1 procent<br />

respektive -8,8 procent. Liksom<br />

under 2010 har generellt sett<br />

Hedgefonder | DATA<br />

Svenska hedgefonder levererar<br />

trots orolig start på 2011<br />

Världsekonomin har inlett 2011 i kraftig uppförsbacke. Monumentala oroligheter i Nordafrika,<br />

eskalerande oljepris och den mänskliga tragedin från katastrofen i Japan har dämpat<br />

marknadssentimentet och världens kapitalmarknader. I slutet av februari hade svenska<br />

börsen och räntemarknaden fallit med 2,8 procent respektive 0,3 procent i värde. Svenska<br />

hedgefonder påvisade tvärtom en uppgång om 1,2 procent som grupp under samma period.<br />

Förvisso en kort tidsperiod, men likväl ännu ett bevis på hedgefonders mervärde ur ett<br />

diversifieringsperspektiv. Spridningen är dock fortsatt stor mellan enskilda hedgefonder.<br />

VAD ÄR SIX<br />

HARCOURT HFXS?<br />

SIX Harcourt HFXS redovisar<br />

utvecklingen av de svenska<br />

hedgefonderna. Indexet<br />

följer samtliga svenska<br />

hedgefonder som står under<br />

Finansinspektionens tillsyn<br />

med en historik på minst 6<br />

månader och mer än SEK 50<br />

miljoner under förvaltning.<br />

48 av de totalt 65 hedgefonderna<br />

verksamma i Sverige<br />

ingår i SIX Harcourt HFXS<br />

och den totala förvaltningsvolymen<br />

bland dessa uppgår<br />

till SEK 76,7 miljarder. Indexet<br />

sträcker sig tillbaka till 2001<br />

och är idag en vedertagen<br />

referens för hur investeringar<br />

i den svenska hedgefondindustrin<br />

utvecklas.<br />

hedgefonder med större tonvikt<br />

på makroläget (i majoritet<br />

ränte- och valutahedgefonder)<br />

redovisat bättre resultat än<br />

hedgefonder med fokus på<br />

marknadsriktning och bottomup<br />

strategier (i majoritet<br />

lång/kort aktiehedgefonder).<br />

Vidare har hedgefonder med<br />

relativt sett större kapitalbas<br />

klarat sig bättre än de mindre<br />

hedgefonderna.<br />

Hedgefonder som placeringsalternativ<br />

under de<br />

senaste 24 månaderna?<br />

Som vi konstaterat tidigare i<br />

<strong>Fondbranschen</strong> har de svenska<br />

hedgefonderna som kollektiv<br />

lyckats uppnå ambitionen<br />

att skapa en lågt samvarierad<br />

avkastning under den svåra<br />

perioden mellan juni 2007 och<br />

februari 2009. Sedan dess har<br />

den globala återhämtningen<br />

varit massiv även om orosmolnen<br />

återkommit under<br />

2011. En tillbakablick de<br />

24 senaste månaderna, som<br />

sträcker sig över den period<br />

då återhämtningen tog sin<br />

början, förtydligar åter bilden }<br />

46 f o n d b r a n s c h e n #02 | 2011 f o n d b r a n s c h e n #02 | 2011 47<br />

FakTa