Penningmängds- och bankstatistik - Suomen Pankki

Penningmängds- och bankstatistik - Suomen Pankki

Penningmängds- och bankstatistik - Suomen Pankki

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

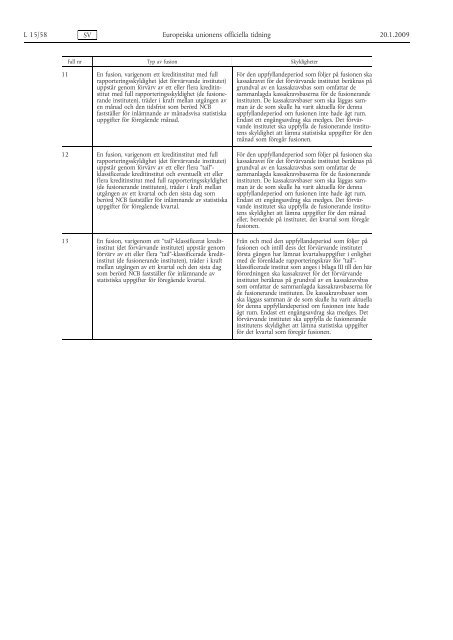

L 15/58 SV Europeiska unionens officiella tidning 20.1.2009<br />

Fall nr Typ av fusion Skyldigheter<br />

11 En fusion, varigenom ett kreditinstitut med full<br />

rapporteringsskyldighet (det förvärvande institutet)<br />

uppstår genom förvärv av ett eller flera kreditinstitut<br />

med full rapporteringsskyldighet (de fusionerande<br />

instituten), träder i kraft mellan utgången av<br />

en månad <strong>och</strong> den tidsfrist som berörd NCB<br />

fastställer för inlämnande av månadsvisa statistiska<br />

uppgifter för föregående månad.<br />

12 En fusion, varigenom ett kreditinstitut med full<br />

rapporteringsskyldighet (det förvärvande institutet)<br />

uppstår genom förvärv av ett eller flera ”tail”klassificerade<br />

kreditinstitut <strong>och</strong> eventuellt ett eller<br />

flera kreditinstitut med full rapporteringsskyldighet<br />

(de fusionerande instituten), träder i kraft mellan<br />

utgången av ett kvartal <strong>och</strong> den sista dag som<br />

berörd NCB fastställer för inlämnande av statistiska<br />

uppgifter för föregående kvartal.<br />

13 En fusion, varigenom ett ”tail”-klassificerat kreditinstitut<br />

(det förvärvande institutet) uppstår genom<br />

förvärv av ett eller flera ”tail”-klassificerade kreditinstitut<br />

(de fusionerande instituten), träder i kraft<br />

mellan utgången av ett kvartal <strong>och</strong> den sista dag<br />

som berörd NCB fastställer för inlämnande av<br />

statistiska uppgifter för föregående kvartal.<br />

För den uppfyllandeperiod som följer på fusionen ska<br />

kassakravet för det förvärvande institutet beräknas på<br />

grundval av en kassakravsbas som omfattar de<br />

sammanlagda kassakravsbaserna för de fusionerande<br />

instituten. De kassakravsbaser som ska läggas samman<br />

är de som skulle ha varit aktuella för denna<br />

uppfyllandeperiod om fusionen inte hade ägt rum.<br />

Endast ett engångsavdrag ska medges. Det förvärvande<br />

institutet ska uppfylla de fusionerande institutens<br />

skyldighet att lämna statistiska uppgifter för den<br />

månad som föregår fusionen.<br />

För den uppfyllandeperiod som följer på fusionen ska<br />

kassakravet för det förvärvande institutet beräknas på<br />

grundval av en kassakravsbas som omfattar de<br />

sammanlagda kassakravsbaserna för de fusionerande<br />

instituten. De kassakravsbaser som ska läggas samman<br />

är de som skulle ha varit aktuella för denna<br />

uppfyllandeperiod om fusionen inte hade ägt rum.<br />

Endast ett engångsavdrag ska medges. Det förvärvande<br />

institutet ska uppfylla de fusionerande institutens<br />

skyldighet att lämna uppgifter för den månad<br />

eller, beroende på institutet, det kvartal som föregår<br />

fusionen.<br />

Från <strong>och</strong> med den uppfyllandeperiod som följer på<br />

fusionen <strong>och</strong> intill dess det förvärvande institutet<br />

första gången har lämnat kvartalsuppgifter i enlighet<br />

med de förenklade rapporteringskrav för ”tail”klassificerade<br />

institut som anges i bilaga III till den här<br />

förordningen ska kassakravet för det förvärvande<br />

institutet beräknas på grundval av en kassakravsbas<br />

som omfattar de sammanlagda kassakravsbaserna för<br />

de fusionerande instituten. De kassakravsbaser som<br />

ska läggas samman är de som skulle ha varit aktuella<br />

för denna uppfyllandeperiod om fusionen inte hade<br />

ägt rum. Endast ett engångsavdrag ska medges. Det<br />

förvärvande institutet ska uppfylla de fusionerande<br />

institutens skyldighet att lämna statistiska uppgifter<br />

för det kvartal som föregår fusionen.