Svante Schriber - Handelshögskolan i Stockholm

Svante Schriber - Handelshögskolan i Stockholm

Svante Schriber - Handelshögskolan i Stockholm

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

o tillsammans nå en mer effektiv produktion, logistik eller administration.<br />

o företagen säljer varandras produkter och på så vis ökar den totala försäljningen.<br />

o låta forskarlag ur de båda företagen gemensamt utveckla nya, konkurrenskraftiga<br />

produkter.<br />

o företagens produkter tillsammans skapar nya erbjudanden på marknaden<br />

med högre kundvärde.<br />

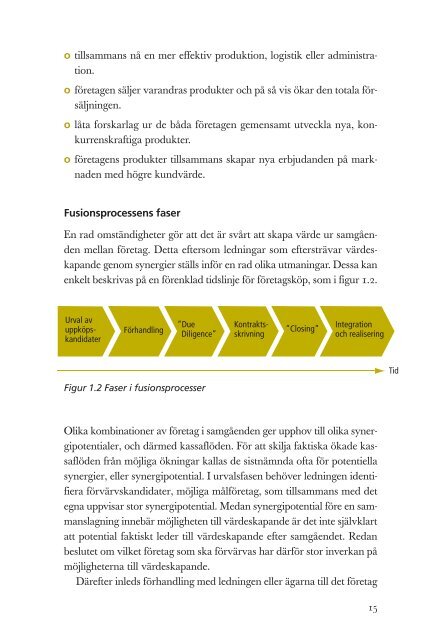

Fusionsprocessens faser<br />

En rad omständigheter gör att det är svårt att skapa värde ur samgåenden<br />

mellan företag. Detta eftersom ledningar som eftersträvar värdeskapande<br />

genom synergier ställs inför en rad olika utmaningar. Dessa kan<br />

enkelt beskrivas på en förenklad tidslinje för företagsköp, som i figur 1.2.<br />

Urval av<br />

uppköpskandidater<br />

Förhandling<br />

”Due<br />

Diligence”<br />

Figur 1.2 Faser i fusionsprocesser<br />

Kontraktsskrivning<br />

”Closing”<br />

Integration<br />

och realisering<br />

Olika kombinationer av företag i samgåenden ger upphov till olika synergipotentialer,<br />

och därmed kassaflöden. För att skilja faktiska ökade kassaflöden<br />

från möjliga ökningar kallas de sistnämnda ofta för potentiella<br />

synergier, eller synergipotential. I urvalsfasen behöver ledningen identifiera<br />

förvärvskandidater, möjliga målföretag, som tillsammans med det<br />

egna uppvisar stor synergipotential. Medan synergipotential före en sammanslagning<br />

innebär möjligheten till värdeskapande är det inte självklart<br />

att potential faktiskt leder till värdeskapande efter samgåendet. Redan<br />

beslutet om vilket företag som ska förvärvas har därför stor inverkan på<br />

möjligheterna till värdeskapande.<br />

Därefter inleds förhandling med ledningen eller ägarna till det företag<br />

15<br />

Tid