Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

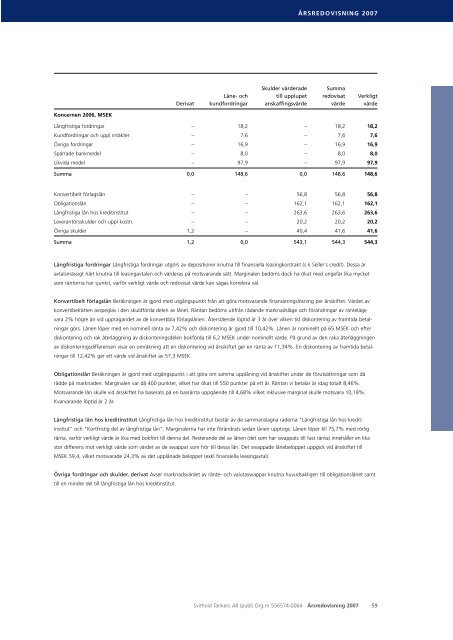

Koncernen 2006, MSEK<br />

<strong>ÅRSREDOVISNING</strong> <strong>2007</strong><br />

Skulder värderade Summa<br />

Låne- och till upplupet redovisat Verkligt<br />

Derivat kundfordringar anskaffingsvärde värde värde<br />

Långfristiga fordringar – 18,2 – 18,2 18,2<br />

Kundfordringar och uppl intäkter – 7,6 – 7,6 7,6<br />

Övriga fordringar – 16,9 – 16,9 16,9<br />

Spärrade bankmedel – 8,0 – 8,0 8,0<br />

Likvida medel – 97,9 – 97,9 97,9<br />

Summa 0,0 148,6 0,0 148,6 148,6<br />

Konvertibelt förlagslån – – 56,8 56,8 56,8<br />

Obligationslån – – 162,1 162,1 162,1<br />

Långfristiga lån hos kreditinstitut – – 263,6 263,6 263,6<br />

Leverantörsskulder och uppl kostn. – – 20,2 20,2 20,2<br />

Övriga skulder 1,2 – 40,4 41,6 41,6<br />

Summa 1,2 0,0 543,1 544,3 544,3<br />

Långfristiga fordringar Långfristiga fordringar utgörs av depositioner knutna till finansiella leasingkontrakt (s k Seller's credit). Dessa är<br />

avtalsmässigt hårt knutna till leasingavtalen och värderas på motsvarande sätt. Marginalen bedöms dock ha ökat med ungefär lika mycket<br />

som räntorna har sjunkit, varför verkligt värde och redovisat värde kan sägas korrelera väl.<br />

Konvertibelt förlagslån Beräkningen är gjord med utgångspunkt från att göra motsvarande finansieringslösning per årsskiftet. Värdet av<br />

konvertibelrätten avspeglas i den skuldförda delen av lånet. Räntan bedöms utifrån rådande marknadsläge och förändringar av ränteläge<br />

vara 2% högre än vid upptagandet av de konvertibla förlagslånen. Återstående löptid är 3 år över vilken tid diskontering av framtida betalningar<br />

görs. Lånen löper med en nominell ränta av 7,42% och diskontering är gjord till 10,42%. Lånen är nominellt på 65 MSEK och efter<br />

diskontering och rak återläggning av diskonteringsdelen bokförda till 6,2 MSEK under nominellt värde. På grund av den raka återläggningen<br />

av diskonteringsdifferensen visar en omräkning att en diskontering vid årsskiftet ger en ränta av 11,34%. En diskontering av framtida betalningar<br />

till 12,42% ger ett värde vid årsskiftet av 57,3 MSEK.<br />

Obligationslån Beräkningen är gjord med utgångspunkt i att göra om samma upplåning vid årsskiftet under de förutsättningar som då<br />

rådde på marknaden. Marginalen var då 400 punkter, vilket har ökat till 550 punkter på ett år. Räntan vi betalar är idag totalt 8,46%.<br />

Motsvarande lån skulle vid årsskiftet ha baserats på en basränta uppgående till 4,68% vilket inklusive marginal skulle motsvara 10,18%.<br />

Kvarvarande löptid är 2 år.<br />

Långfristiga lån hos kreditinstitut Långfristiga lån hos kreditinstitut består av de sammanslagna raderna "Långfristiga lån hos kreditinstitut"<br />

och "Kortfristig del av långfristiga lån". Marginalerna har inte förändrats sedan lånen upptogs. Lånen löper till 75,7% med rörlig<br />

ränta, varför verkligt värde är lika med bokfört till denna del. Resterande del av lånen (det som har swappats till fast ränta) innehåller en lika<br />

stor differens mot verkligt värde som värdet av de swappar som hör till dessa lån. Det swappade lånebeloppet uppgick vid årsskiftet till<br />

MSEK 59,4, vilket motsvarade 24,3% av det upplånade beloppet (exkl finansiella leasingavtal).<br />

Övriga fordringar och skulder, derivat Avser marknadsvärdet av ränte- och valutaswappar knutna huvudsakligen till obligationslånet samt<br />

till en mindre del till långfristiga lån hos kreditinstitut.<br />

Svithoid Tankers <strong>AB</strong> (publ) Org.nr 556574-0064 Årsredovisning <strong>2007</strong> 59