koncernens finansiella rapporterOmräkningsexponering i koncernens viktigaste valutorSEK exponering i bolag med EURsom rapporteringsvalutaEUR exponering i bolag med SEKsom rapporteringsvalutaUSD exponering i bolag med SEKsom rapporteringsvalutaMEUR 2011-12-31 2010-12-31 2011-12-31 2010-12-31 2011-12-31 2010-12-31Kundfordringar och andra fordringar 52,1 4,8 2,0 37,6 0,1 5,6Leverantörsskulder och andra skulder -76,0 -0,1 -0,9 -26,7 - -3,1Summa -23,9 4,8 1,1 10,9 0,1 2,5Räntebärande fordringar (inklusive likvidamedel på banken) 7,7 0,4 0,4 101,1 - 1,0Räntebärande skulder -91,1 - - -424,6 - -0,2Övriga finansiella tillgångar och skulder - - - 24,0 - -Summa -83,4 0,4 0,4 -299,5 - 0,8Total nettoexponering -107,3 5,2 1,5 -288,6 0,1 3,3Marknadsrisk – ränteriskMed ränterisk avses risken att koncernens finansnetto påverkas negativt avförändringar i marknadsräntor.Koncernens konsoliderade ränteexponering sköts av finansfunktionen.Den totala externa låneskulden uppgick vid slutet av året till 296 (310)miljoner euro.Enligt koncernens finanspolicy ska minst 2/3 av räntebindningstidenpå den totala skuldportföljen över en treårsperiod räntesäkras. Per den31 december 2011 hade koncernen två ränteswappar till ett värde avsammanlagt 270 miljoner euro med fast ränta, vilka förfaller 2013 (120MEUR) samt 2014 (150 MEUR).Givet att låneskulden är densamma som vid slutet av året, skulle enförändrad marknadsränta med 100 punkter (1 procentenhet) påverkafinansnettot med 0,3 MEUR.Kredit och motpartsriskKreditrisk definieras som risken för att en motpart inte uppfyller sinabetalningsåtaganden.Koncernen utsätts för kredit och motpartsrisk hos finansiella motparteri samband med att pengar deponeras, positiv kassabehållning bevarashos banker och när finansiella derivat förvärvas. I syfte att minimeradessa risker ingås avtal endast med finansiellt stabila banker eller övrigamotparter.Utöver ovanstående finns det kreditrisker förknippade med kundfordringar.Exponeringen för kreditrisker i kundfordringar hanteras ienlighet med principerna i ”Credit Management Rules and Guidelines”vilka fastställts av koncernledningen. Dessa regler innebär bland annatatt 99% av årsomsättningen ska vara kreditförsäkrad.För varje kund upprättas en kreditgräns som fastställts av bolagetsförsäkringsbolag eller bolagets interna kreditkontroll. Kreditrisk ikundfodringar hanteras i första hand med hjälp av kreditrisksförsäkringarmen även bankgarantier, förskott och kontantbetalningar samtremburser reducerar kreditrisken.Per årsskiftet var omkring 95% av <strong>Ovako</strong>s utestående kundfordringarkreditförsäkrade.Av koncernens omsättning och kundfordringar står de fem störstakunderna (koncerner inkl dotterförtag) för ca 30%. Av dessa är fyrakoncerner baserade i Norden och en i Västeuropa.Per 31 december, 2011 var åldersfördelning på kundfordringarföljande (EUR miljoner)MEUR 2011 2010Kundfordringar, åldersfördelningEj förfallna kundfordringar 91,0 90,3Kundfordringar 1-5 dagar förfallen 12,2 9,5Kundfordringar 6-15 dagar förfallen 3,9 3,2Kundfordringar 16-30 dagar förfallen 2,1 2,3Kundfordringar 31-60 dagar förfallen 0,8 1,5Kundfordringar mer än 60 dagar förfallen 0,6 0,2Total 110,6 107,0Inga väsentliga kreditförluster eller avsättningar till befarande kreditförlusterhar förekommit under 2011. Övriga fordringar, inklusivemomsfordringar, upplupna intäkter och förutbetalda intäkter är inteförfallna per 31 december 2011 och något nedskrivningsbehov har intebedömts föreligga.KapitalhanteringMålet med koncernens kapitalhantering är att försäkra att affärsenheternakan drivas på ett effektivt sätt så att verksamheterna kangenerera en god avkastning för aktieägarna. Kapitalstrukturen anpassasså att konkurrensmässig och tillräcklig finansiering erhålls i jämförelsemed andra aktörer i branschen.Koncernens soliditet uppgick till 24 (23) % per 31 december 2011(2010).44 | Triako Midco <strong>AB</strong> (org nr 556813-5361) Årsredovisning 2011

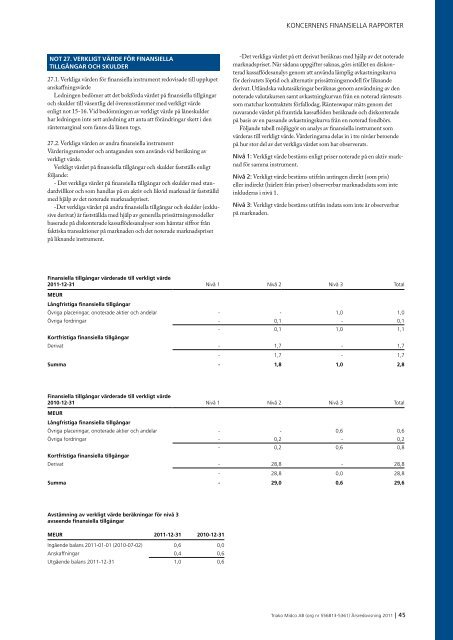

koncernens finansiella rapporterNot 27. VERKLIGT VÄRDE FÖR FINANSIELLATILLGÅNGAR OCH SKULDER27.1. Verkliga värden för finansiella instrument redovisade till upplupetanskaffningsvärdeLedningen bedömer att det bokförda värdet på finansiella tillgångaroch skulder till väsentlig del överensstämmer med verkligt värdeenligt not 15-16. Vid bedömningen av verkligt värde på låneskulderhar ledningen inte sett anledning att anta att förändringar skett i denräntemarginal som fanns då lånen togs.27.2. Verkliga värden av andra finansiella instrumentVärderingsmetoder och antaganden som används vid beräkning avverkligt värde.Verkligt värdet på finansiella tillgångar och skulder fastställs enligtföljande:- Det verkliga värdet på finansiella tillgångar och skulder med standardvillkoroch som handlas på en aktiv och likvid marknad är fastställdmed hjälp av det noterade marknadspriset.-Det verkliga värdet på andra finansiella tillgångar och skulder (exklusivederivat) är fastställda med hjälp av generella prissättningsmodellerbaserade på diskonterade kassaflödesanalyser som hämtar siffror frånfaktiska transaktioner på marknaden och det noterade marknadsprisetpå liknande instrument.-Det verkliga värdet på ett derivat beräknas med hjälp av det noterademarknadspriset. När sådana uppgifter saknas, görs istället en diskonteradkassaflödesanalys genom att använda lämplig avkastningskurvaför derivatets löptid och alternativ prissättningsmodell för liknandederivat. Utländska valutasäkringar beräknas genom användning av dennoterade valutakursen samt avkastningkurvan från en noterad räntesatssom matchar kontraktets förfallodag. Ränteswapar mäts genom detnuvarande värdet på framtida kassaflöden beräknade och diskonteradepå basis av en passande avkastningskurva från en noterad fondbörs.Följande tabell möjliggör en analys av finansiella instrument somvärderas till verkligt värde. Värderingarna delas in i tre nivåer beroendepå hur stor del av det verkliga värdet som har observerats.Nivå 1: Verkligt värde bestäms enligt priser noterade på en aktiv marknadför samma instrument.Nivå 2: Verkligt värde bestäms utifrån antingen direkt (som pris)eller indirekt (härlett från priser) observerbar marknadsdata som inteinkluderas i nivå 1.Nivå 3: Verkligt värde bestäms utifrån indata som inte är observerbarpå marknaden.Finansiella tillgångar värderade till verkligt värde2011-12-31 Nivå 1 Nivå 2 Nivå 3 TotalMEURLångfristiga finansiella tillgångarÖvriga placeringar, onoterade aktier och andelar - - 1,0 1,0Övriga fordringar - 0,1 - 0,1- 0,1 1,0 1,1Kortfristiga finansiella tillgångarDerivat - 1,7 - 1,7- 1,7 - 1,7Summa - 1,8 1,0 2,8Finansiella tillgångar värderade till verkligt värde2010-12-31 Nivå 1 Nivå 2 Nivå 3 TotalMEURLångfristiga finansiella tillgångarÖvriga placeringar, onoterade aktier och andelar - - 0,6 0,6Övriga fordringar - 0,2 - 0,2- 0,2 0,6 0,8Kortfristiga finansiella tillgångarDerivat - 28,8 - 28,8- 28,8 0,0 28,8Summa - 29,0 0,6 29,6Avstämning av verkligt värde beräkningar för nivå 3avseende finansiella tillgångarMEUR 2011-12-31 2010-12-31Ingående balans 2011-01-01 (2010-07-02) 0,6 0,0Anskaffningar 0,4 0,6Utgående balans 2011-12-31 1,0 0,6Triako Midco <strong>AB</strong> (org nr 556813-5361) Årsredovisning 2011 | 45