Tahsilat Genel Tebliği - Gelir İdaresi Başkanlığı

Tahsilat Genel Tebliği - Gelir İdaresi Başkanlığı

Tahsilat Genel Tebliği - Gelir İdaresi Başkanlığı

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

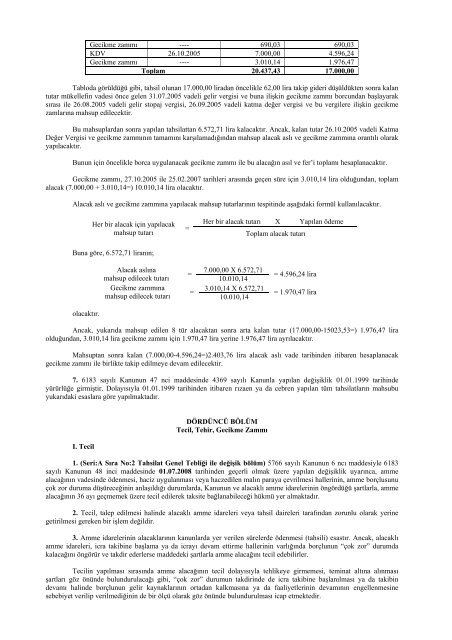

Gecikme zammı ---- 690,03 690,03<br />

KDV 26.10.2005 7.000,00 4.596,24<br />

Gecikme zammı ---- 3.010,14 1.976,47<br />

Toplam 20.437,43 17.000,00<br />

Tabloda görüldüğü gibi, tahsil olunan 17.000,00 liradan öncelikle 62,00 lira takip gideri düşüldükten sonra kalan<br />

tutar mükellefin vadesi önce gelen 31.07.2005 vadeli gelir vergisi ve buna ilişkin gecikme zammı borcundan başlayarak<br />

sırası ile 26.08.2005 vadeli gelir stopaj vergisi, 26.09.2005 vadeli katma değer vergisi ve bu vergilere ilişkin gecikme<br />

zamlarına mahsup edilecektir.<br />

Bu mahsuplardan sonra yapılan tahsilattan 6.572,71 lira kalacaktır. Ancak, kalan tutar 26.10.2005 vadeli Katma<br />

Değer Vergisi ve gecikme zammının tamamını karşılamadığından mahsup alacak aslı ve gecikme zammına orantılı olarak<br />

yapılacaktır.<br />

Bunun için öncelikle borca uygulanacak gecikme zammı ile bu alacağın asıl ve fer’i toplamı hesaplanacaktır.<br />

Gecikme zammı, 27.10.2005 ile 25.02.2007 tarihleri arasında geçen süre için 3.010,14 lira olduğundan, toplam<br />

alacak (7.000,00 + 3.010,14=) 10.010,14 lira olacaktır.<br />

Alacak aslı ve gecikme zammına yapılacak mahsup tutarlarının tespitinde aşağıdaki formül kullanılacaktır.<br />

Her bir alacak için yapılacak<br />

mahsup tutarı<br />

Buna göre, 6.572,71 liranın;<br />

olacaktır.<br />

Alacak aslına<br />

mahsup edilecek tutarı<br />

Gecikme zammına<br />

mahsup edilecek tutarı<br />

=<br />

=<br />

=<br />

Her bir alacak tutarı X Yapılan ödeme<br />

7.000,00 X 6.572,71<br />

10.010,14<br />

3.010,14 X 6.572,71<br />

10.010,14<br />

Toplam alacak tutarı<br />

= 4.596,24 lira<br />

= 1.970,47 lira<br />

Ancak, yukarıda mahsup edilen 8 tür alacaktan sonra arta kalan tutar (17.000,00-15023,53=) 1.976,47 lira<br />

olduğundan, 3.010,14 lira gecikme zammı için 1.970,47 lira yerine 1.976,47 lira ayrılacaktır.<br />

Mahsuptan sonra kalan (7.000,00-4.596,24=)2.403,76 lira alacak aslı vade tarihinden itibaren hesaplanacak<br />

gecikme zammı ile birlikte takip edilmeye devam edilecektir.<br />

7. 6183 sayılı Kanunun 47 nci maddesinde 4369 sayılı Kanunla yapılan değişiklik 01.01.1999 tarihinde<br />

yürürlüğe girmiştir. Dolayısıyla 01.01.1999 tarihinden itibaren rızaen ya da cebren yapılan tüm tahsilatların mahsubu<br />

yukarıdaki esaslara göre yapılmaktadır.<br />

I. Tecil<br />

DÖRDÜNCÜ BÖLÜM<br />

Tecil, Tehir, Gecikme Zammı<br />

1. (Seri:A Sıra No:2 <strong>Tahsilat</strong> <strong>Genel</strong> <strong>Tebliği</strong> ile değişik bölüm) 5766 sayılı Kanunun 6 ncı maddesiyle 6183<br />

sayılı Kanunun 48 inci maddesinde 01.07.2008 tarihinden geçerli olmak üzere yapılan değişiklik uyarınca, amme<br />

alacağının vadesinde ödenmesi, haciz uygulanması veya haczedilen malın paraya çevrilmesi hallerinin, amme borçlusunu<br />

çok zor duruma düşüreceğinin anlaşıldığı durumlarda, Kanunun ve alacaklı amme idarelerinin öngördüğü şartlarla, amme<br />

alacağının 36 ayı geçmemek üzere tecil edilerek taksite bağlanabileceği hükmü yer almaktadır.<br />

2. Tecil, talep edilmesi halinde alacaklı amme idareleri veya tahsil daireleri tarafından zorunlu olarak yerine<br />

getirilmesi gereken bir işlem değildir.<br />

3. Amme idarelerinin alacaklarının kanunlarda yer verilen sürelerde ödenmesi (tahsili) esastır. Ancak, alacaklı<br />

amme idareleri, icra takibine başlama ya da icrayı devam ettirme hallerinin varlığında borçlunun “çok zor” durumda<br />

kalacağını öngörür ve takdir ederlerse maddedeki şartlarla amme alacağını tecil edebilirler.<br />

Tecilin yapılması sırasında amme alacağının tecil dolayısıyla tehlikeye girmemesi, teminat altına alınması<br />

şartları göz önünde bulundurulacağı gibi, “çok zor” durumun takdirinde de icra takibine başlanılması ya da takibin<br />

devamı halinde borçlunun gelir kaynaklarının ortadan kalkmasına ya da faaliyetlerinin devamının engellenmesine<br />

sebebiyet verilip verilmediğinin de bir ölçü olarak göz önünde bulundurulması icap etmektedir.