Tahsilat Genel Tebliği - Gelir İdaresi Başkanlığı

Tahsilat Genel Tebliği - Gelir İdaresi Başkanlığı

Tahsilat Genel Tebliği - Gelir İdaresi Başkanlığı

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

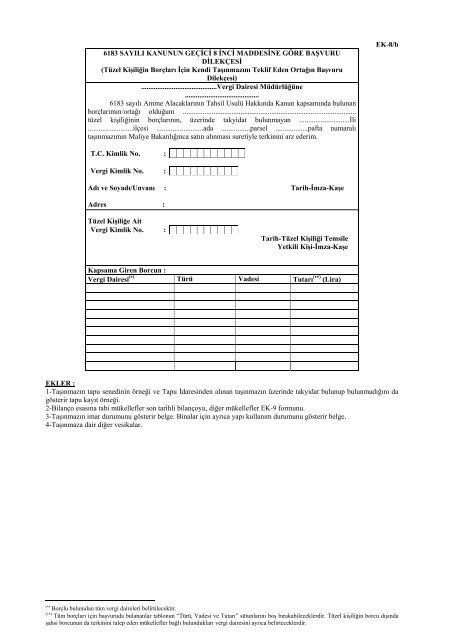

6183 SAYILI KANUNUN GEÇİCİ 8 İNCİ MADDESİNE GÖRE BAŞVURU<br />

DİLEKÇESİ<br />

(Tüzel Kişiliğin Borçları İçin Kendi Taşınmazını Teklif Eden Ortağın Başvuru<br />

Dilekçesi)<br />

..........................................Vergi Dairesi Müdürlüğüne<br />

.........................................<br />

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun kapsamında bulunan<br />

borçlarımın/ortağı olduğum ................................................................................................<br />

tüzel kişiliğinin borçlarının, üzerinde takyidat bulunmayan ............................İli<br />

.........................ilçesi ..........................ada ................parsel ..................pafta numaralı<br />

taşınmazımın Maliye Bakanlığınca satın alınması suretiyle terkinini arz ederim.<br />

T.C. Kimlik No. :<br />

Vergi Kimlik No. :<br />

Adı ve Soyadı/Unvanı : Tarih-İmza-Kaşe<br />

Adres :<br />

Tüzel Kişiliğe Ait<br />

Vergi Kimlik No. :<br />

Kapsama Giren Borcun :<br />

Vergi Dairesi (∗)<br />

Tarih-Tüzel Kişiliği Temsile<br />

Yetkili Kişi-İmza-Kaşe<br />

Türü Vadesi Tutarı (∗∗) (Lira)<br />

EK-8/b<br />

EKLER :<br />

1-Taşınmazın tapu senedinin örneği ve Tapu <strong>İdaresi</strong>nden alınan taşınmazın üzerinde takyidat bulunup bulunmadığını da<br />

gösterir tapu kayıt örneği.<br />

2-Bilanço esasına tabi mükellefler son tarihli bilançoyu, diğer mükellefler EK-9 formunu.<br />

3-Taşınmazın imar durumunu gösterir belge. Binalar için ayrıca yapı kullanım durumunu gösterir belge.<br />

4-Taşınmaza dair diğer vesikalar.<br />

(∗) Borçlu bulunulan tüm vergi daireleri belirtilecektir.<br />

(∗∗) Tüm borçları için başvuruda bulananlar tablonun “Türü, Vadesi ve Tutarı” sütunlarını boş bırakabileceklerdir. Tüzel kişiliğin borcu dışında<br />

şahsi borcunun da terkinini talep eden mükellefler bağlı bulundukları vergi dairesini ayrıca belirteceklerdir.