AUDITOR 9/2010 - Komora auditorů Äeské republiky

AUDITOR 9/2010 - Komora auditorů Äeské republiky

AUDITOR 9/2010 - Komora auditorů Äeské republiky

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

strana 40 • <strong>AUDITOR</strong> 9/<strong>2010</strong><br />

téma čísla – Mezinárodní standardy účetního výkaznictví<br />

nového Koncepčního rámce pravidel IFRS. V současné době<br />

je tak nově vydaný dokument kombinací nových a stávajících<br />

pravidel a je rozdělen do čtyř kapitol:<br />

1. Cíle účetního výkaznictví – nová úprava.<br />

2. Vykazující jednotka – úprava bude doplněna v prvním<br />

čtvrtletí 2011; současný Koncepční rámec vykazující<br />

jednotku neupravuje.<br />

3. Kvalitativní charakteristiky užitečných finančních informací<br />

– nová úprava.<br />

4. Předpoklady, prvky účetních výkazů, principy uznání<br />

a oceňování, koncept uchování kapitálu – úprava<br />

převzatá z původního Koncepčního rámce platného<br />

do současnosti.<br />

Koncepční rámec nemá žádné datum účinnosti, jako je<br />

tomu u standardů či interpretací. Jeho účinnost je tak dána<br />

okamžikem vydání.<br />

Pracovní plán Rady pro Mezinárodní<br />

účetní standardy (IASB)<br />

Následující tabulky poskytují informace o plánovaných<br />

aktivitách IASB týkající se tvorby nových pravidel IFRS<br />

v období do konce roku 2011. Tabulky vycházejí z údajů<br />

prezentovaných na webových stránkách IASB (www.iasb.org)<br />

a zobrazují stav platný ke 12. říjnu <strong>2010</strong>. Současné a budoucí<br />

aktivity IASB jsou rozděleny na tři stěžejní části – viz<br />

níže samostatně uvedené tabulky – doplněné o projekt<br />

novely Koncepčního rámce pravidel IFRS.<br />

Zkratka „IFRS“ uvedená v tabulkách determinuje očekávání<br />

ve vydání nových pravidel IFRS. Zkratka „ED“<br />

označuje očekávané vydání návrhu nových pravidel k veřejnému<br />

odbornému vyjádření. V rámci procesu přijímání<br />

pravidel IFRS, která povinně předchází a časově se nachází<br />

půl roku až rok před následným vydáním vlastních<br />

pravidel IFRS.<br />

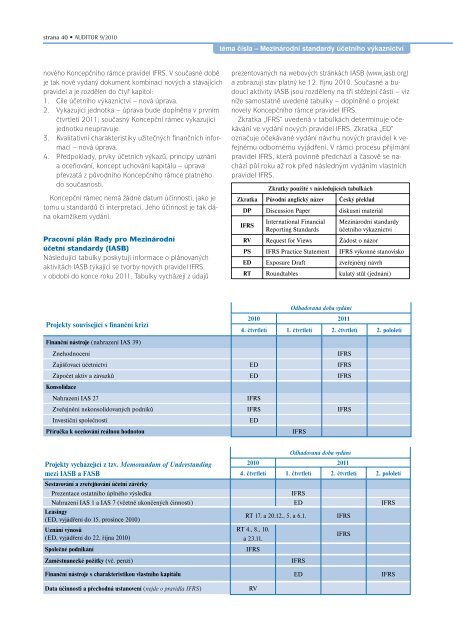

Zkratky použité v následujících tabulkách<br />

Zkratka Původní anglický název Český překlad<br />

DP Discussion Paper diskusní materiál<br />

IFRS<br />

International Financial<br />

Reporting Standards<br />

Mezinárodní standardy<br />

účetního výkaznictví<br />

RV Request for Views Žádost o názor<br />

PS IFRS Practice Statement IFRS výkonné stanovisko<br />

ED Exposure Draft zveřejněný návrh<br />

RT Roundtables kulatý stůl (jednání)<br />

Odhadovaná doba vydání<br />

Projekty související s finanční krizí<br />

<strong>2010</strong> 2011<br />

4. čtvrtletí 1. čtvrtletí 2. čtvrtletí 2. pololetí<br />

Finanční nástroje (nahrazení IAS 39)<br />

Znehodnocení IFRS<br />

Zajišťovací účetnictví ED IFRS<br />

Zápočet aktiv a závazků ED IFRS<br />

Konsolidace<br />

Nahrazení IAS 27 IFRS<br />

Zveřejnění nekonsolidovaných podniků IFRS IFRS<br />

Investiční společnosti ED<br />

Příručka k oceňování reálnou hodnotou IFRS<br />

Projekty vycházející z tzv. Memorandum of Understanding<br />

mezi IASB a FASB<br />

Odhadovaná doba vydání<br />

<strong>2010</strong> 2011<br />

4. čtvrtletí 1. čtvrtletí 2. čtvrtletí 2. pololetí<br />

Sestavování a zveřejňování účetní závěrky<br />

Prezentace ostatního úplného výsledku IFRS<br />

Nahrazení IAS 1 a IAS 7 (včetně ukončených činností) ED IFRS<br />

Leasingy<br />

(ED, vyjádření do 15. prosince <strong>2010</strong>)<br />

RT 17. a 20.12., 5. a 6.1. IFRS<br />

Uznání výnosů<br />

(ED, vyjádření do 22. října <strong>2010</strong>)<br />

RT 4., 8., 10.<br />

a 23.11.<br />

Společné podnikání IFRS<br />

Zaměstnanecké požitky (vč. penzí) IFRS<br />

Finanční nástroje s charakteristikou vlastního kapitálu ED IFRS<br />

Data účinnosti a přechodná ustanovení (nejde o pravidla IFRS) RV<br />

IFRS