pobierz plik - PrzedsiÄbiorczoÅÄ i ZarzÄ dzanie

pobierz plik - PrzedsiÄbiorczoÅÄ i ZarzÄ dzanie

pobierz plik - PrzedsiÄbiorczoÅÄ i ZarzÄ dzanie

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

32<br />

−<br />

−<br />

Justyna Fijałkowska, Małgorzata Jaruga-Baranowska<br />

przedsiębiorstwa zajmujące się wszelkiego rodzaju przetwarzaniem<br />

danych finansowych;<br />

tworzących te dane lub korzystających z nich księgowych, audytorów,<br />

menedżerów, analityków finansowych, inwestorów, firmy z branży relacji<br />

inwestorskich oraz kredytodawców (banki, firmy leasingowe).<br />

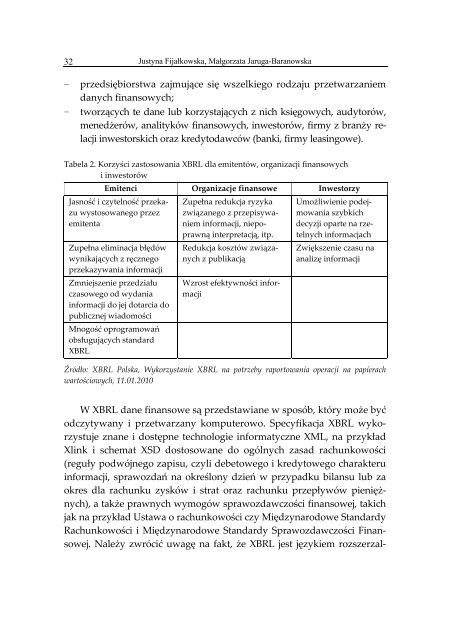

Tabela 2. Korzyści zastosowania XBRL dla emitentów, organizacji finansowych<br />

i inwestorów<br />

Emitenci Organizacje finansowe Inwestorzy<br />

Jasność i czytelność przekazu<br />

wystosowanego przez<br />

emitenta<br />

Zupełna eliminacja błędów<br />

wynikających z ręcznego<br />

przekazywania informacji<br />

Zmniejszenie przedziału<br />

czasowego od wydania<br />

informacji do jej dotarcia do<br />

publicznej wiadomości<br />

Mnogość oprogramowań<br />

obsługujących standard<br />

XBRL<br />

Zupełna redukcja ryzyka<br />

związanego z przepisywaniem<br />

informacji, niepoprawną<br />

interpretacją, itp.<br />

Redukcja kosztów związanych<br />

z publikacją<br />

Wzrost efektywności informacji<br />

Umożliwienie podejmowania<br />

szybkich<br />

decyzji oparte na rzetelnych<br />

informacjach<br />

Zwiększenie czasu na<br />

analizę informacji<br />

Źródło: XBRL Polska, Wykorzystanie XBRL na potrzeby raportowania operacji na papierach<br />

wartościowych, 11.01.2010<br />

W XBRL dane finansowe są przedstawiane w sposób, który może być<br />

odczytywany i przetwarzany komputerowo. Specyfikacja XBRL wykorzystuje<br />

znane i dostępne technologie informatyczne XML, na przykład<br />

Xlink i schemat XSD dostosowane do ogólnych zasad rachunkowości<br />

(reguły podwójnego zapisu, czyli debetowego i kredytowego charakteru<br />

informacji, sprawozdań na określony dzień w przypadku bilansu lub za<br />

okres dla rachunku zysków i strat oraz rachunku przepływów pieniężnych),<br />

a także prawnych wymogów sprawozdawczości finansowej, takich<br />

jak na przykład Ustawa o rachunkowości czy Międzynarodowe Standardy<br />

Rachunkowości i Międzynarodowe Standardy Sprawozdawczości Finansowej.<br />

Należy zwrócić uwagę na fakt, że XBRL jest językiem rozszerzal‐