junij 2005 1 - Termoelektrarna Trbovlje

junij 2005 1 - Termoelektrarna Trbovlje

junij 2005 1 - Termoelektrarna Trbovlje

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

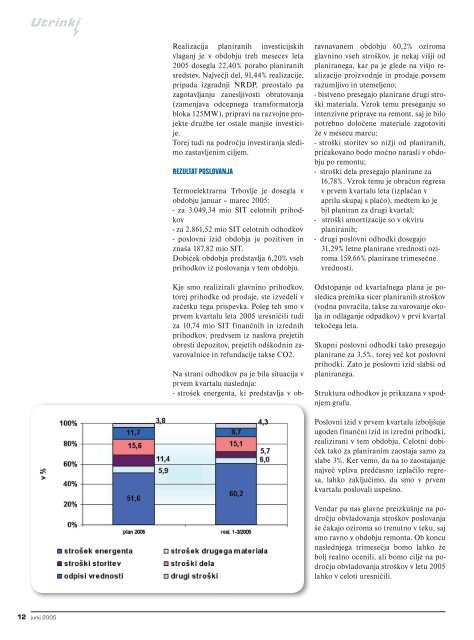

Realizacija planiranih investicijskihvlaganj je v obdobju treh mesecev leta<strong>2005</strong> dosegla 22,40% porabo planiranihsredstev. Največji del, 91,44% realizacije,pripada izgradnji NRDP, preostalo pazagotavljanju zanesljivosti obratovanja(zamenjava odcepnega transformatorjabloka 125MW), pripravi na razvojne projektedružbe ter ostale manjše investicije.Torej tudi na področju investiranja sledimozastavljenim ciljem.REZULTAT POSLOVANJA<strong>Termoelektrarna</strong> <strong>Trbovlje</strong> je dosegla vobdobju januar – marec <strong>2005</strong>:- za 3.049,34 mio SIT celotnih prihodkov- za 2.861,52 mio SIT celotnih odhodkov- poslovni izid obdobja je pozitiven inznaša 187,82 mio SIT.Dobiček obdobja predstavlja 6,20% vsehprihodkov iz poslovanja v tem obdobju.Kje smo realizirali glavnino prihodkov,torej prihodke od prodaje, ste izvedeli vzačetku tega prispevka. Poleg teh smo vprvem kvartalu leta <strong>2005</strong> uresničili tudiza 10,74 mio SIT finančnih in izrednihprihodkov, predvsem iz naslova prejetihobresti depozitov, prejetih odškodnin zavarovalnicein refundacije takse CO2.Na strani odhodkov pa je bila situacija vprvem kvartalu naslednja:- strošek energenta, ki predstavlja v ob-Struktura odhodkov iz poslovanja v treh mesecih leta <strong>2005</strong> v primerjavi s planiranimi za leto <strong>2005</strong>ravnavanem obdobju 60,2% oziromaglavnino vseh stroškov, je nekaj višji odplaniranega, kar pa je glede na višjo realizacijoproizvodnje in prodaje povsemrazumljivo in utemeljeno;- bistveno presegajo planirane drugi stroškimateriala. Vzrok temu preseganju sointenzivne priprave na remont, saj je bilopotrebno določene materiale zagotovitiže v mesecu marcu;- stroški storitev so nižji od planiranih,pričakovano bodo močno narasli v obdobjupo remontu;- stroški dela presegajo planirane za16,78%. Vzrok temu je obračun regresav prvem kvartalu leta (izplačan vaprilu skupaj s plačo), medtem ko jebil planiran za drugi kvartal;- stroški amortizacije so v okviruplaniranih;- drugi poslovni odhodki dosegajo31,29% letne planirane vrednosti oziroma159,66% planirane trimesečnevrednosti.Odstopanje od kvartalnega plana je posledicapremika sicer planiranih stroškov(vodna povračila, takse za varovanje okoljain odlaganje odpadkov) v prvi kvartaltekočega leta.Skupni poslovni odhodki tako presegajoplanirane za 3,5%, torej več kot poslovniprihodki. Zato je poslovni izid slabši odplaniranega.Struktura odhodkov je prikazana v spodnjemgrafu.Poslovni izid v prvem kvartalu izboljšujeugoden finančni izid in izredni prihodki,realizirani v tem obdobju. Celotni dobičektako za planiranim zaostaja samo zaslabe 3%. Ker vemo, da na to zaostajanjenajveč vpliva predčasno izplačilo regresa,lahko zaključimo, da smo v prvemkvartalu poslovali uspešno.Vendar pa nas glavne preizkušnje na področjuobvladovanja stroškov poslovanjaše čakajo oziroma so trenutno v teku, sajsmo ravno v obdobju remonta. Ob koncunaslednjega trimesečja bomo lahko žebolj realno ocenili, ali bomo cilje na področjuobvladovanja stroškov v letu <strong>2005</strong>lahko v celoti uresničili.12 <strong>junij</strong> <strong>2005</strong>