- Page 2 and 3:

Spis treściCzęśd I _____________

- Page 4 and 5:

zastępują punkty, które student

- Page 6 and 7:

I. 2. Miasto SzczecinSzczecin - bę

- Page 8 and 9:

Doniosłą datą w historii rozwoju

- Page 10 and 11:

I. 4. Nazwa i adres Wydziału:BUDYN

- Page 12 and 13:

I. 6. Biura zajmujące się obsług

- Page 14 and 15:

I. 7. Biblioteka Wydziału i inne b

- Page 16 and 17:

Zachodniego. Więcej informacji o b

- Page 18 and 19:

I. 9. Główne kierunki badao w pos

- Page 20 and 21:

I. 10. Kalendarz roku akademickiego

- Page 22 and 23:

SEMESTR ZIMOWY:1) 10, 11, 12. 10. 2

- Page 24 and 25:

3. laureaci eliminacji centralnych

- Page 26 and 27:

71,4 po przeliczeniu z wzoru 0,85x

- Page 28 and 29:

3. Program studiów na kierunku: Pr

- Page 30 and 31:

2. Semestr (rok) zaliczony na wydzi

- Page 32 and 33:

Częśd II.INFORMACJE O PROGRAMACH

- Page 34 and 35:

Prawo Unii Europejskiej 60E 7Prawo

- Page 36 and 37:

33. Procedury podejmowania działal

- Page 38 and 39:

Prawo handlowe 30 30E 8Prawo podatk

- Page 40 and 41:

35. Europejska myśl o państwie i

- Page 42 and 43:

Prawo pracy i prawo socjalne 45 30

- Page 44 and 45:

II. 3. Egzaminy koocoweWszelkie kwe

- Page 46 and 47:

4. W przypadku przedłużenia termi

- Page 48 and 49:

II. 4. Przepisy dotyczące egzamin

- Page 50 and 51:

4. Egzaminator może uznać ocenę

- Page 52 and 53:

2) skierowaniu na powtarzanie przed

- Page 54 and 55:

II. 5. Plan studiow SSP dla student

- Page 56 and 57:

Przedmioty do wyboru (grupa B) znaj

- Page 58 and 59:

SC-18Prawo giełdy i papierówwarto

- Page 60 and 61:

4) praktykę programową na studiac

- Page 62 and 63:

II. 7. Zasady zaliczania semestru d

- Page 64 and 65:

zmianach w porozumieniu o programie

- Page 66 and 67:

Tematyka wykładów:I Zagadnienia p

- Page 68 and 69:

Literatura uzupełniająca:1. M.Ha

- Page 70 and 71:

PRZEDMIOT: TEORIA ORGANIZACJI I ZAR

- Page 72 and 73:

PRZEDMIOT: PRAWO KONSTYTUCYJNEKated

- Page 74 and 75:

PRZEDMIOT: PRAWO KARNE MATERIALNEKa

- Page 76 and 77:

Literatura uzupełniająca:1. A Zol

- Page 78 and 79:

PRAWO ADMINISTRACYJNE - WYKŁADKate

- Page 80 and 81:

PRZEDMIOT: PRAWO CYWILNE CZĘŚD RZ

- Page 82 and 83:

PRZEDMIOT: PRAWO RODZINNE I SPADKOW

- Page 84 and 85:

PRZEDMIOT: PRAWO BANKOWE I KREDYTOW

- Page 86 and 87:

PRZEDMIOT: PRAWO OCHRONY ŚRODOWISK

- Page 88 and 89:

Tematyka dwiczeo:1. Istota zobowią

- Page 90 and 91:

PRZEDMIOT: PRAWO MIĘDZYNARODOWE PU

- Page 92 and 93:

Data:15.09.2008 r.Sporządził: dr

- Page 94 and 95:

Literatura podstawowa:1. B. Adamiak

- Page 96 and 97:

Katedra: Prawa Gospodarczego Public

- Page 98 and 99:

PRZEDMIOT: PRAWO UNII EUROPEJSKIEJK

- Page 100 and 101:

PRZEDMIOT: PRAWO WŁASNOŚCI INTELE

- Page 102 and 103:

PRZEDMIOT: KRYMINALISTYKAKatedra: K

- Page 104 and 105:

PRZEDMIOT: PRAWO HANDLOWEKatedra: P

- Page 106 and 107:

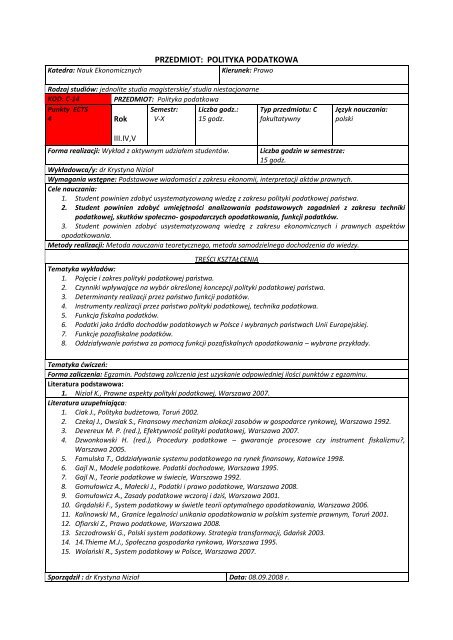

PRZEDMIOT: PRAWO PODATKOWEKatedra:

- Page 108 and 109:

Katedra: Prawa FinansowegoPRZEDMIOT

- Page 110 and 111:

Katedra: Postępowania cywilnegoPRZ

- Page 112 and 113:

PRZEDMIOT: TEORIA PRAWAKatedra: Teo

- Page 114 and 115:

PRZEDMIOT: ZASADY TECHNIKI NORMOTW

- Page 116 and 117:

PRZEDMIOT: PRAWO MIĘDZYNARODOWE PR

- Page 118 and 119:

Przedmioty (studia stacjonarne) - g

- Page 120 and 121:

PRZEDMIOT: KRYMINOLOGIAKatedra: Kry

- Page 122 and 123:

Katedra: Prawa GospodarczegoPublicz

- Page 124 and 125:

PRZEDMIOT: POSTĘPOWANIE SĄDOWO-AD

- Page 126 and 127:

PRZEDMIOT: PRAWO KARNE SKARBOWEKate

- Page 128 and 129:

PRZEDMIOT: PRAWO OCHRONY KONKURENCJ

- Page 130 and 131:

Katedra:KOD:B-13PRZEDMIOT: PRAWO SA

- Page 132 and 133:

Katedra: Prawa GospodarczegoPublicz

- Page 134 and 135:

PRZEDMIOT: FILOZOFIA PRAWAKatedra:

- Page 136 and 137:

PRZEDMIOT: MEDYCYNA SĄDOWAKatedra:

- Page 138 and 139:

PRZEDMIOT: MIĘDZYNARODOWE POSTĘPO

- Page 140 and 141:

PRZEDMIOT: MIĘDZYNARODOWE SĄDOWNI

- Page 142 and 143:

PRZEDMIOT : OCHRONA POKRZYWDZONEGO

- Page 144 and 145:

Katedra: Nauk EkonomicznychPRZEDMIO

- Page 146 and 147:

PRZEDMIOT: PRAWO ANTYMONOPOLOWE I R

- Page 148 and 149:

PRZEDMIOT: PRAWO FINANSOWE UNII EUR

- Page 150 and 151:

Literatura podstawowa:17. M. Bączy

- Page 152 and 153:

PRZEDMIOT: PRAWO KANONICZNEKatedra:

- Page 154 and 155:

PRZEDMIOT: PRAWO UBEZPIECZEO SPOŁE

- Page 156 and 157:

PRZEDMIOT: PRAWNO-KRYMINALISTYCZNE

- Page 158 and 159:

Katedra: Prawa KarnegoPRZEDMIOT: PR

- Page 160 and 161:

PRZEDMIOT: PSYCHIATRIA SĄDOWAKated

- Page 162 and 163:

PRZEDMIOT: SĄDOWNICTWO KONSTYTUCYJ

- Page 164 and 165:

PRZEDMIOT: TRADYCJE RZYMSKIE W POLS

- Page 166 and 167:

PRZEDMIOT: WIKTYMOLOGIAKatedra: Kry

- Page 168 and 169:

PRZEDMIOT: ZASADY TWORZENIA PRAWAKa

- Page 170 and 171:

Przedmioty (studia stacjonarne) -PR

- Page 172 and 173:

PRZEDMIOT: LOGIKA PRAWNICZAKatedra:

- Page 174 and 175:

PRZEDMIOT: PRAWO KONSTYTUCYJNEKated

- Page 176 and 177:

Literatura podstawowa:1. L. Garlick

- Page 178 and 179:

PRZEDMIOT: ŁACIOSKA TERMINOLOGIA P

- Page 180 and 181:

PRZEDMIOT: SOCJOLOGIAKatedra:Kierun

- Page 182 and 183:

PRZEDMIOT: PRAWO WYZNANIOWEKatedra:

- Page 184 and 185:

PRZEDMIOT: WYCHOWANIE FIZYCZNEKated

- Page 186 and 187:

PRZEDMIOT: JĘZYK ANGIELSKIKatedra:

- Page 188 and 189:

Katedra: Prawa Rzymskiego i Histori

- Page 190 and 191:

PRZEDMIOT: HISTORIA POWSZECHNA PRAW

- Page 192 and 193:

Literatura podstawowa:1. J. Bardach

- Page 194 and 195:

Przedmioty (studia niestacjonarne)

- Page 196 and 197:

PRZEDMIOT: PRAWO CYWILNE CZĘŚD OG

- Page 198 and 199:

PRZEDMIOT: TEORIA ORGANIZACJI I ZAR

- Page 200 and 201:

Tematyka wykładów:10. Zagadnienia

- Page 202 and 203:

Tematyka dwiczeo:35. Prawo konstytu

- Page 204 and 205:

PRZEDMIOT: PRAWO KARNE MATERIALNEKa

- Page 206 and 207:

PRZEDMIOT: PRAWO FINANSOWEKatedra:

- Page 208 and 209:

Tematyka wykładów:1. Pojęcie pra

- Page 210 and 211:

PRZEDMIOT: PRAWO CYWILNE (CZĘŚD R

- Page 212 and 213:

Literatura podstawowa:1. T. Smyczyo

- Page 214 and 215:

Literatura podstawowa:1. T. Smyczyo

- Page 216 and 217:

PRZEDMIOT: PRAWO OCHRONY ŚRODOWISK

- Page 218 and 219:

Tematyka dwiczeo:1. Istota zobowią

- Page 220 and 221: PRZEDMIOT: PRAWO MIĘDZYNARODOWE PU

- Page 222 and 223: PRZEDMIOT: POSTĘPOWANIE ADMINISTRA

- Page 224 and 225: PRZEDMIOT : POSTĘPOWANIE KARNEKate

- Page 226 and 227: PRZEDMIOT: PRAWO GOSPODARCZE PUBLIC

- Page 228 and 229: PRZEDMIOT: PRAWO UNII EUROPEJSKIEJK

- Page 230 and 231: PRZEDMIOT: KRYMINALISTYKAKatedra: K

- Page 232 and 233: PRZEDMIOT: PRAWO PRACYKatedra: Praw

- Page 234 and 235: PRZEDMIOT: PRAWO HANDLOWEKatedra: P

- Page 236 and 237: Literatura podstawowa:1. Brzezioski

- Page 238 and 239: Katedra: Postępowania CywilnegoRod

- Page 240 and 241: PRZEDMIOT: SEMINARIUM MAGISTERSKIEK

- Page 242 and 243: PRZEDMIOT: ZASADY TECHNIKI NORMOTW

- Page 244 and 245: Przedmioty (studia niestacjonarne)

- Page 246 and 247: PRZEDMIOT: KRYMINOLOGIAKatedra: Kry

- Page 248 and 249: Katedra: Prawa GospodarczegoPublicz

- Page 250 and 251: PRZEDMIOT: POSTĘPOWANIE SĄDOWO-AD

- Page 252 and 253: PRZEDMIOT: PRAWO KARNE SKARBOWEKate

- Page 254 and 255: PRZEDMIOT: PRAWO OCHRONY KONKURENCJ

- Page 256 and 257: Katedra:KOD:B-13PRZEDMIOT: PRAWO SA

- Page 258 and 259: Katedra: Prawa GospodarczegoPublicz

- Page 260 and 261: PRZEDMIOT: FILOZOFIA PRAWAKatedra:

- Page 262 and 263: PRZEDMIOT: MEDYCYNA SĄDOWAKatedra:

- Page 264 and 265: PRZEDMIOT: MIĘDZYNARODOWE POSTĘPO

- Page 266 and 267: PRZEDMIOT: MIĘDZYNARODOWE SĄDOWNI

- Page 268 and 269: PRZEDMIOT : OCHRONA POKRZYWDZONEGO

- Page 272 and 273: PRZEDMIOT: POSTĘPOWANIE DYSCYPLINA

- Page 274 and 275: PRZEDMIOT: PRAWO CELNEKatedra: Praw

- Page 276 and 277: PRZEDMIOT: PRAWO GIEŁDY I PAPIERÓ

- Page 278 and 279: PRZEDMIOT: PRAWO GOSPODARKI KOMUNAL

- Page 280 and 281: Katedra: Prawa MiędzynarodowegoPRZ

- Page 282 and 283: Katedra: Prawa KarnegoPRZEDMIOT: PR

- Page 284 and 285: PRZEDMIOT: PROCEDURY PODEJMOWANIA D

- Page 286 and 287: PRZEDMIOT: PRZESTĘPCZOŚD NIELETNI

- Page 288 and 289: PRZEDMIOT: RETORYKA PRAWNICZAKatedr

- Page 290 and 291: PRZEDMIOT: STRUKTURA PRZESTĘPSTWA

- Page 292 and 293: PRZEDMIOT: USTRÓJ ORGANÓW OCHRONY

- Page 294 and 295: PRZEDMIOT: WSPÓŁCZESNE USTROJE PA

- Page 296 and 297: PRZEDMIOT: ZWALCZANIE MIĘDZYNARODO

- Page 298 and 299: PRZEDMIOT: WSTĘP DO PRAWOZNAWSTWAK

- Page 300 and 301: PRZEDMIOT: LOGIKA PRAWNICZAKatedra:

- Page 302 and 303: Tematyka wykładów:1. Zagadnienia

- Page 304 and 305: PRZEDMIOT: KULTURA JĘZYKA POLSKIEG

- Page 306 and 307: Literatura uzupełniająca:1. Podr

- Page 308 and 309: Literatura uzupełniająca:1. Podr

- Page 310 and 311: PRZEDMIOT: ŁACIOSKA TERMINOLOGIA P

- Page 312 and 313: PRZEDMIOT: PODSTAWY PSYCHOLOGIIKier

- Page 314 and 315: PRZEDMIOT: ETYKA PRAWNICZAKatedra:

- Page 316 and 317: PRZEDMIOT: FILOZOFIAKatedra: Prawa

- Page 318 and 319: PRZEDMIOT: JĘZYK ANGIELSKIKatedra:

- Page 320 and 321:

Katedra: Nauk EkonomicznychPRZEDMIO

- Page 322 and 323:

III. 2. Pomoc materialna dla studen

- Page 324 and 325:

Jeżeli decyzja lub orzeczenie wyda

- Page 326 and 327:

przedłużenie pobytu student powin

- Page 328 and 329:

Finlandia, Francja, Grecja, Hiszpan

- Page 330 and 331:

praktykę. Treść takiej umowy stu

- Page 332 and 333:

5. SENIOR LAWYERS PROGRAMME.W ramac

- Page 334:

III. 6. Stowarzyszenia studenckie n