Na podstawie modelu można wnioskować, że w latach 1994-1997 forint węgierskibył przewartościowany, natomiast w latach 1999-2000 jego kurs był zbyt niski (por.wykres 3.4.). Niedowartościowanie forinta w tym okresie wynikało m.in. z przywiązaniajego <strong>kursu</strong> do euro (por. punkt 1.1.4.) oraz z osłabienia euro względem dolaraamerykańskiego.Wykres 3.4. Wartości rzeczywiste i teoretyczne <strong>kursu</strong> realnego forinta węgierskiegoModel 1Model 20,10,0-0,10,50,40,30,20,10,10,0-0,10,50,40,30,20,1-0,20,0-0,1-0,20,0-0,1-0,31993 1994 1995 1996 1997 1998 1999 2000-0,2-0,31993 1994 1995 1996 1997 1998 1999 2000-0,2Wartości rzeczywiste (skala lewa) Wartości teoretyczne (skala lewa)Reszty (skala prawa)Źródło: Opracowanie własneWartości rzeczywiste (skala lewa)Reszty (skala prawa)Wartości teoretyczne (skala lewa)3.2.5. Dane paneloweWyniki łącznej estymacji parametrów <strong>dla</strong> czterech krajów 46 (por. tablica 3.5.) wskazująna istotny związek <strong>kursu</strong> realnego z poziomami produktu krajowego, cen handluzagranicznego oraz deficytu budżetowego. Oszacowane parametry mają oczekiwanyznak i z wyjątkiem parametrów stojących przy zmiennej terms of trade ich wartości nieodbiegają od wartości rozsądnej ekonomicznie. Okazuje się, że wzrost relatywnego PKBo 1 procent powoduje aprecjację waluty krajowej o około 0,4–0,5 procenta, natomiastpowiększenie względnego poziomu deficytu budżetowego o 1 procent PKB przyczyniasię do aprecjacji <strong>kursu</strong> o 0,3-0,9 procenta. Ostatecznie 1 procentowy wzrost terms oftrade jest przyczyną deprecjacji <strong>kursu</strong> o 1,1-1,7 procenta.46 Estymacji dokonano za pomocą metody najmniejszych kwadratów (oznaczonej jako OLS) orazdynamicznej metody najmniejszych kwadratów <strong>dla</strong> opóźnienia 1 (oznaczonej jako DOLS). Więcejszczegółów o procedurach estymacji można znaleźć w Kao C., Chiang M.: On the Estimation andInference of a Cointegrated Regression in Panel Data; Advances in Econometrics, Vol.15, JAI Press Inc.,Conneticut 2000.48

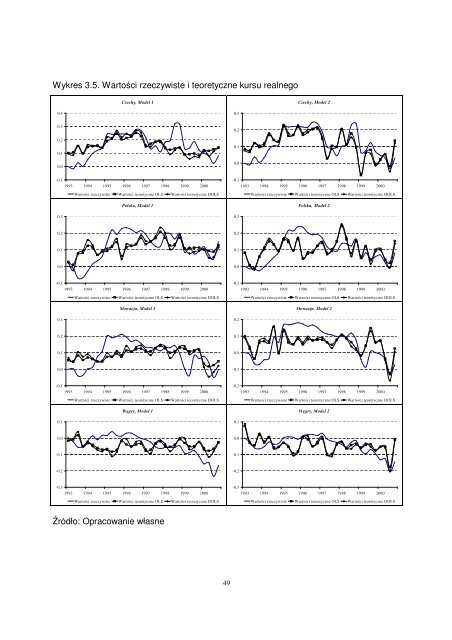

Wykres 3.5. Wartości rzeczywiste i teoretyczne <strong>kursu</strong> realnegoCzechy, Model 1Czechy, Model 20,40,30,30,20,10,00,20,10,0-0,11993 1994 1995 1996 1997 1998 1999 2000Wartości rzeczywiste Wartości teoretyczne OLS Wartości teoretyczne DOLSPolska, Model 10,3-0,11993 1994 1995 1996 1997 1998 1999 2000Wartości rzeczywiste Wartości teoretyczne OLS Wartości teoretyczne DOLSPolska, Model 20,30,20,20,10,10,00,0-0,11993 1994 1995 1996 1997 1998 1999 2000Wartości rzeczywiste Wartości teoretyczne OLS Wartości teoretyczne DOLSSłowacja, Model 10,3-0,11993 1994 1995 1996 1997 1998 1999 2000Wartości rzeczywiste Wartości teoretyczne OLS Wartości teoretyczne DOLSSłowacja, Model 20,20,20,10,10,00,0-0,1-0,11993 1994 1995 1996 1997 1998 1999 2000Wartości rzeczywiste Wartości teoretyczne OLS Wartości teoretyczne DOLSWęgry, Model 10,1-0,21993 1994 1995 1996 1997 1998 1999 2000Wartości rzeczywiste Wartości teoretyczne OLS Wartości teoretyczne DOLSWęgry, Model 20,10,00,0-0,1-0,1-0,2-0,2-0,31993 1994 1995 1996 1997 1998 1999 2000Wartości rzeczywiste Wartości teoretyczne OLS Wartości teoretyczne DOLS-0,31993 1994 1995 1996 1997 1998 1999 2000Wartości rzeczywiste Wartości teoretyczne OLS Wartości teoretyczne DOLSŹródło: Opracowanie własne49