Nordisk Økonomi - Danske Analyse - Danske Bank

Nordisk Økonomi - Danske Analyse - Danske Bank

Nordisk Økonomi - Danske Analyse - Danske Bank

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Nordisk</strong> <strong>Økonomi</strong><br />

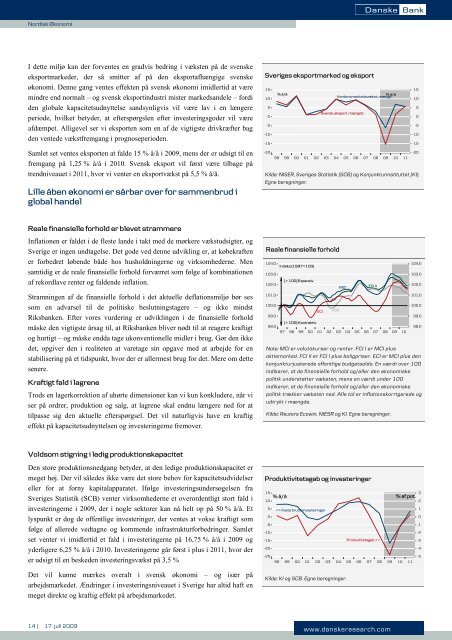

I dette miljø kan der forventes en gradvis bedring i væksten på de svenske<br />

eksportmarkeder, der så smitter af på den eksportafhængige svenske<br />

økonomi. Denne gang ventes effekten på svensk økonomi imidlertid at være<br />

mindre end normalt – og svensk eksportindustri mister markedsandele – fordi<br />

den globale kapacitetsudnyttelse sandsynligvis vil være lav i en længere<br />

periode, hvilket betyder, at efterspørgslen efter investeringsgoder vil være<br />

afdæmpet. Alligevel ser vi eksporten som en af de vigtigste drivkræfter bag<br />

den ventede vækstfremgang i prognoseperioden.<br />

Samlet set ventes eksporten at falde 15 % å/å i 2009, mens der er udsigt til en<br />

fremgang på 1,25 % å/å i 2010. Svensk eksport vil først være tilbage på<br />

trendniveauet i 2011, hvor vi venter en eksportvækst på 5,5 % å/å.<br />

Lille åben økonomi er sårbar over for sammenbrud i<br />

global handel<br />

Reale finansielle forhold er blevet strammere<br />

Inflationen er faldet i de fleste lande i takt med de mørkere vækstudsigter, og<br />

Sverige er ingen undtagelse. Det gode ved denne udvikling er, at købekraften<br />

er forbedret løbende både hos husholdningerne og virksomhederne. Men<br />

samtidig er de reale finansielle forhold forværret som følge af kombinationen<br />

af rekordlave renter og faldende inflation.<br />

Stramningen af de finansielle forhold i det aktuelle deflationsmiljø bør ses<br />

som en advarsel til de politiske beslutningstagere – og ikke mindst<br />

Riksbanken. Efter vores vurdering er udviklingen i de finansielle forhold<br />

måske den vigtigste årsag til, at Riksbanken bliver nødt til at reagere kraftigt<br />

og hurtigt – og måske endda tage ukonventionelle midler i brug. Gør den ikke<br />

det, opgiver den i realiteten at varetage sin opgave med at arbejde for en<br />

stabilisering på et tidspunkt, hvor der er allermest brug for det. Mere om dette<br />

senere.<br />

Kraftigt fald i lagrene<br />

Trods en lagerkorrektion af uhørte dimensioner kan vi kun konkludere, når vi<br />

ser på ordrer, produktion og salg, at lagrene skal endnu længere ned for at<br />

tilpasse sig den aktuelle efterspørgsel. Det vil naturligvis have en kraftig<br />

effekt på kapacitetsudnyttelsen og investeringerne fremover.<br />

Voldsom stigning i ledig produktionskapacitet<br />

Den store produktionsnedgang betyder, at den ledige produktionskapacitet er<br />

meget høj. Der vil således ikke være det store behov for kapacitetsudvidelser<br />

eller for at forny kapitalapparatet. Ifølge investeringsundersøgelsen fra<br />

Sveriges Statistik (SCB) venter virksomhederne et overordentligt stort fald i<br />

investeringerne i 2009, der i nogle sektorer kan nå helt op på 50 % å/å. Et<br />

lyspunkt er dog de offentlige investeringer, der ventes at vokse kraftigt som<br />

følge af allerede vedtagne og kommende infrastrukturforbedringer. Samlet<br />

set venter vi imidlertid et fald i investeringerne på 16,75 % å/å i 2009 og<br />

yderligere 6,25 % å/å i 2010. Investeringerne går først i plus i 2011, hvor der<br />

er udsigt til en beskeden investeringsvækst på 3,5 %<br />

Det vil kunne mærkes overalt i svensk økonomi – og især på<br />

arbejdsmarkedet. Ændringer i investeringsniveauet i Sverige har altid haft en<br />

meget direkte og kraftig effekt på arbejdsmarkedet.<br />

14 | 17. juli 2009<br />

Sveriges eksportmarked og eksport<br />

15<br />

10<br />

5<br />

0<br />

-5<br />

-10<br />

-15<br />

-20<br />

98 99 00 01 02 03 04 05 06 07 08 09 10 11<br />

Kilde: NISER, Sveriges Statistik (SCB) og Konjunkturinstituttet (KI).<br />

Egne beregninger.<br />

Reale finansielle forhold<br />

104.0<br />

103.0<br />

102.0<br />

101.0<br />

100.0<br />

Note: MCI er valutakurser og renter. FCI I er MCI plus<br />

aktiemarked. FCI II er FCI I plus boligpriser. ECI er MCI plus den<br />

konjunkturjusterede offentlige budgetsaldo. En værdi over 100<br />

indikerer, at de finansielle forhold og/eller den økonomiske<br />

politik understøtter væksten, mens en værdi under 100<br />

indikerer, at de finansielle forhold og/eller den økonomiske<br />

politik trækker væksten ned. Alle tal er inflationskorrigerede og<br />

udtrykt i mængde.<br />

Kilde: Reuters Ecowin, NIESR og KI. Egne beregninger.<br />

Produktivitetsgab og investeringer<br />

15<br />

10<br />

99.0<br />

98.0<br />

5<br />

0<br />

-5<br />

-10<br />

-15<br />

-20<br />

-25<br />

% å/å<br />

Indeks (1997=100)<br />

% å/å<br />

[> 100] Expansiv<br />

[< 100] Kontraktiv<br />

ECI<br />

Kilde: KI og SCB. Egne beregninger.<br />

% å/å<br />

Verdensmarkedsvækst, mænge<br />

Svensk eksport, mængde<br />

97 98 99 00 01 02 03 04 05 06 07 08 09 10<br />

><br />

98 99 00 01 02 03 04 05 06 07 08 09 10 11<br />

www.danskeresearch.com<br />

15<br />

10<br />

5<br />

0<br />

-5<br />

-10<br />

-15<br />

-20<br />

% af pot.<br />

104.0<br />

103.0<br />

102.0<br />

101.0<br />

100.0<br />

99.0<br />

98.0<br />

3<br />

2<br />

1<br />

0<br />

-1<br />

-2<br />

-3<br />

-4<br />

-5