Nordisk Økonomi - Danske Analyse - Danske Bank

Nordisk Økonomi - Danske Analyse - Danske Bank

Nordisk Økonomi - Danske Analyse - Danske Bank

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Nordisk</strong> <strong>Økonomi</strong><br />

Et globalt opsving vil imidlertid flytte fokus fra lempelse af pengepolitikken<br />

til exit-strategier. Det vil sandsynligvis ske i løbet af 2. halvår 2009, hvor<br />

væksten og aktivitetsindeksene meget vel kan fortsætte med at overraske<br />

positivt. Vi venter, at Federal Reserve holder renterne lave i lang tid fremover<br />

trods tegnene på et opsving. Lave pengepolitiske renter understøtter den<br />

finansielle gearing og banksektoren, der har fordel af en stejl rentekurve. Da<br />

nedgearingsprocessen i første omgang ventes at fortsætte, og bankerne vil<br />

være i en meget udsat situation i nogen tid fremover, vil Fed ikke begynde at<br />

stramme op, før man er sikker på, at økonomien er på rette kurs. Vi venter<br />

ikke renteforhøjelser fra Fed før engang i 2. halvår 2010, når arbejdsløsheden<br />

er begyndt at falde støt.<br />

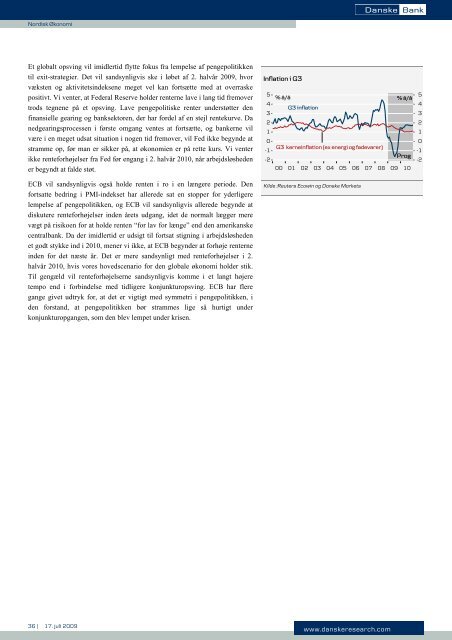

ECB vil sandsynligvis også holde renten i ro i en længere periode. Den<br />

fortsatte bedring i PMI-indekset har allerede sat en stopper for yderligere<br />

lempelse af pengepolitikken, og ECB vil sandsynligvis allerede begynde at<br />

diskutere renteforhøjelser inden årets udgang, idet de normalt lægger mere<br />

vægt på risikoen for at holde renten “for lav for længe” end den amerikanske<br />

centralbank. Da der imidlertid er udsigt til fortsat stigning i arbejdsløsheden<br />

et godt stykke ind i 2010, mener vi ikke, at ECB begynder at forhøje renterne<br />

inden for det næste år. Det er mere sandsynligt med renteforhøjelser i 2.<br />

halvår 2010, hvis vores hovedscenario for den globale økonomi holder stik.<br />

Til gengæld vil renteforhøjelserne sandsynligvis komme i et langt højere<br />

tempo end i forbindelse med tidligere konjunkturopsving. ECB har flere<br />

gange givet udtryk for, at det er vigtigt med symmetri i pengepolitikken, i<br />

den forstand, at pengepolitikken bør strammes lige så hurtigt under<br />

konjunkturopgangen, som den blev lempet under krisen.<br />

36 | 17. juli 2009<br />

Inflation i G3<br />

5<br />

% å/å % å/å<br />

5<br />

4<br />

3<br />

G3 inflation<br />

4<br />

3<br />

2<br />

2<br />

1<br />

1<br />

0<br />

0<br />

-1<br />

-2<br />

G3 kerneinflation (ex energi og fødevarer)<br />

Prog<br />

-1<br />

-2<br />

00 01 02 03 04 05 06 07 08 09 10<br />

Kilde :Reuters Ecowin og <strong>Danske</strong> Markets<br />

www.danskeresearch.com