Hent beretningen her (pdf) - Rigsrevisionen

Hent beretningen her (pdf) - Rigsrevisionen

Hent beretningen her (pdf) - Rigsrevisionen

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

28 5<br />

BSKATS INDDRIVELSE AF RESTANCER SIDEN FUSIONEN<br />

De ikke-inddrivelige og uerholdelige restancer indgår ikke i finanslovens opgørelse over den<br />

inddrivelige restancemasse, men SKAT vil fortsat forsøge at inddrive dem, dog med væsentligt<br />

lavere intensitet. Hvis skyldneren på et senere tidspunkt igen får evne til at betale – fx i<br />

form af lønindtægt eller indtjening fra erhvervsvirksomhed – genoptager SKAT inddrivelsen<br />

af restancen. Konstaterer SKAT gennem længere tid – sædvanligvis 3 år, fra restancen er<br />

opstået – at en skyldner fortsat ikke kan betale, kan SKAT afskrive beløbet.<br />

Generelt er det vanskeligere at inddrive ældre restancer end nyopståede. Det er derfor væsentligt,<br />

at SKAT umiddelbart efter at have registreret en ny restance hindrer restancen i at<br />

vokse og aktivt forsøger at inddrive den. Overfører SKAT en inddrivelig restance til den ikkeinddrivelige<br />

eller uerholdelige restancemasse, er der stor risiko for, at SKAT senere må afskrive<br />

beløbet, som dermed er tabt.<br />

De samlede restancer<br />

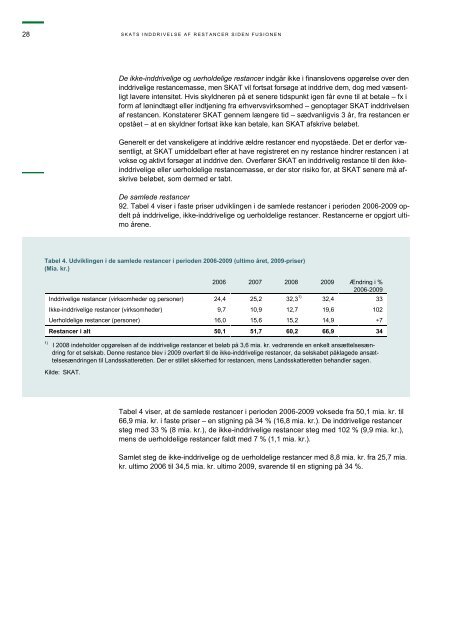

92. Tabel 4 viser i faste priser udviklingen i de samlede restancer i perioden 2006-2009 opdelt<br />

på inddrivelige, ikke-inddrivelige og uerholdelige restancer. Restancerne er opgjort ultimo<br />

årene.<br />

Tabel 4. Udviklingen i de samlede restancer i perioden 2006-2009 (ultimo året, 2009-priser)<br />

(Mia. kr.)<br />

1)<br />

2006 2007 2008 2009 Ændring i %<br />

2006-2009<br />

Inddrivelige restancer (virksomheder og personer) 24,4 25,2<br />

1)<br />

32,3 32,4<br />

33<br />

Ikke-inddrivelige restancer (virksomheder) 9,7 10,9 12,7 19,6 102<br />

Uerholdelige restancer (personer) 16,0 15,6 15,2 14,9 ÷7<br />

Restancer i alt 50,1 51,7 60,2 66,9 34<br />

I 2008 indeholder opgørelsen af de inddrivelige restancer et beløb på 3,6 mia. kr. vedrørende en enkelt ansættelsesæn-<br />

dring for et selskab. Denne restance blev i 2009 overført til de ikke-inddrivelige restancer, da selskabet påklagede ansæt-<br />

telsesændringen til Landsskatteretten. Der er stillet sikkerhed for restancen, mens Landsskatteretten behandler sagen.<br />

Kilde: SKAT.<br />

Tabel 4 viser, at de samlede restancer i perioden 2006-2009 voksede fra 50,1 mia. kr. til<br />

66,9 mia. kr. i faste priser – en stigning på 34 % (16,8 mia. kr.). De inddrivelige restancer<br />

steg med 33 % (8 mia. kr.), de ikke-inddrivelige restancer steg med 102 % (9,9 mia. kr.),<br />

mens de uerholdelige restancer faldt med 7 % (1,1 mia. kr.).<br />

Samlet steg de ikke-inddrivelige og de uerholdelige restancer med 8,8 mia. kr. fra 25,7 mia.<br />

kr. ultimo 2006 til 34,5 mia. kr. ultimo 2009, svarende til en stigning på 34 %.