Hent beretningen her (pdf) - Rigsrevisionen

Hent beretningen her (pdf) - Rigsrevisionen

Hent beretningen her (pdf) - Rigsrevisionen

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

34 5<br />

BSKATS INDDRIVELSE AF RESTANCER SIDEN FUSIONEN<br />

SKAT har oplyst, at lønindeholdelse i dag er en integreret del af eIndkomst, som gør lønindeholdelse<br />

til en langt mere smidig og automatiseret proces end tidligere. Det betyder<br />

bl.a., at lønindeholdelsen nu er en integreret del af skattetrækket – trækprocenten hæves,<br />

så den både dækker den løbende A-skattebetaling og det beløb, som trækkes i lønnen til<br />

at afdrage på restancen. Tidligere blev der sendt en særskilt anmodning til arbejdsgiverne<br />

om ved siden af skattetrækket at tilbageholde yderligere et beløb i lønnen.<br />

Når lønindeholdelse i dag er en integreret del af eIndkomst, betyder det også, at SKAT har<br />

mere tidssvarende indkomstoplysninger. eIndkomst indeholder indkomstoplysninger på månedsbasis,<br />

hvor det tidligere var på årsbasis i forbindelse med dannelsen af årsopgørelsen.<br />

Det betyder, at SKAT nu er i stand til at ændre og tilpasse lønindeholdelser i forhold til ændringer<br />

i skyldnerens indkomstforhold.<br />

112. Personrestancerne er ifølge SKAT – ud over den generelle lavkonjunktur – steget som<br />

følge af, at SKAT ændrede organisationen fra 1. januar 2009 ved at etablere Inddrivelsescentret.<br />

Da alle skatteregionerne overførte opgaven til det landsdækkende inddrivelsescenter,<br />

steg restancerne ifølge SKAT. SKAT har supplerende oplyst, at man forventede, at effektiviteten<br />

i inddrivelsen vil falde yderligere i en periode, når SKAT etablerer det nye landsdækkende<br />

inddrivelsescenter og udvikler medarbejdernes kompetencer yderligere. Det nye<br />

inddrivelsescenter er en investering for fremtiden, der skal medvirke til, at SKAT effektivt og<br />

ensartet inddriver restancer fra personer på landsplan.<br />

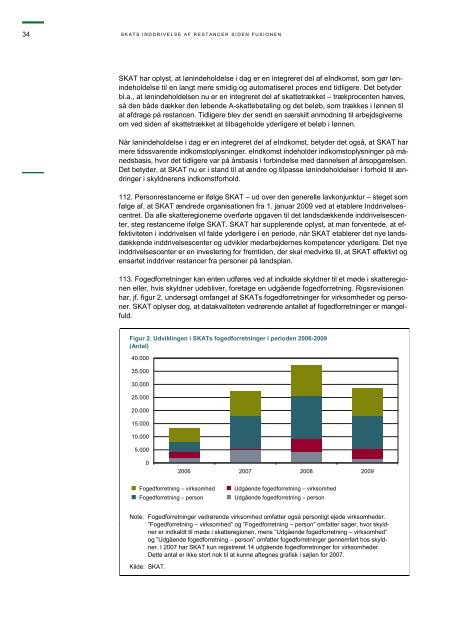

113. Fogedforretninger kan enten udføres ved at indkalde skyldner til et møde i skatteregionen<br />

eller, hvis skyldner udebliver, foretage en udgående fogedforretning. <strong>Rigsrevisionen</strong><br />

har, jf. figur 2, undersøgt omfanget af SKATs fogedforretninger for virksomheder og personer.<br />

SKAT oplyser dog, at datakvaliteten vedrørende antallet af fogedforretninger er mangelfuld.<br />

Figur 2. Udviklingen i SKATs fogedforretninger i perioden 2006-2009<br />

(Antal)<br />

40.000<br />

35.000<br />

30.000<br />

25.000<br />

20.000<br />

15.000<br />

10.000<br />

5.000<br />

0<br />

Fogedforretning – virksomhed<br />

Fogedforretning – person<br />

Note: Fogedforretninger vedrørende virksomhed omfatter også personligt ejede virksomheder.<br />

”Fogedforretning – virksomhed” og ”Fogedforretning – person” omfatter sager, hvor skyld-<br />

ner er indkaldt til møde i skatteregionen, mens ”Udgående fogedforretning – virksomhed”<br />

og ”Udgående fogedforretning – person” omfatter fogedforretninger gennemført hos skyld-<br />

ner. I 2007 har SKAT kun registreret 14 udgående fogedforretninger for virksomheder.<br />

Dette antal er ikke stort nok til at kunne aftegnes grafisk i søjlen for 2007.<br />

Kilde: SKAT.<br />

2006 2007 2008 2009<br />

Udgående fogedforretning – virksomhed<br />

Udgående fogedforretning – person