Realkreditmarkeder: - CF realkreditobligationer - Prisfastsættelse og ...

Realkreditmarkeder: - CF realkreditobligationer - Prisfastsættelse og ...

Realkreditmarkeder: - CF realkreditobligationer - Prisfastsættelse og ...

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

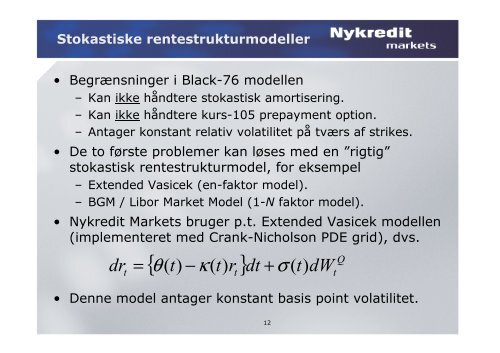

Stokastiske rentestrukturmodeller• Begrænsninger i Black-76 modellen– Kan ikke håndtere stokastisk amortisering.– Kan ikke håndtere kurs-105 prepayment option.– Antager konstant relativ volatilitet på tværs af strikes.• De to første problemer kan løses med en ”rigtig”stokastisk rentestrukturmodel, for eksempel– Extended Vasicek (en-faktor model).– BGM / Libor Market Model (1-N faktor model).• Nykredit Markets bruger p.t. Extended Vasicek modellen(implementeret med Crank-Nicholson PDE grid), dvs.t{ }Qθ ( t)−κ( t)r dt + σ ( t dWdr =)t• Denne model antager konstant basis point volatilitet.t12