Gartenbau - Nordwestdeutscher Gartenbauverband (NGV) eV

Gartenbau - Nordwestdeutscher Gartenbauverband (NGV) eV

Gartenbau - Nordwestdeutscher Gartenbauverband (NGV) eV

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

RECHT IM BETRIEB<br />

Verstärkte Diskussion<br />

Das Kreuz mit der Umsatzsteuer im <strong>Gartenbau</strong><br />

Wohl noch nie war die Verunsicherung in der<br />

<strong>Gartenbau</strong>branche so groß bezüglich der<br />

Umsatzbesteuerung wie derzeitig.<br />

Da haben wir auf der einen Seite nationales,<br />

und auf der anderen Seite dem widersprechendes<br />

europäisches Recht. Da haben wir<br />

einerseits das System der Umsatzsteuer-Regelbesteuerung<br />

und andererseits das damit unvereinbare<br />

System der Umsatzsteuer-<br />

Pauschalierung, die sich aber immer mehr im<br />

Zuge der EU-Rechtsprechung vermischen.<br />

Der Praktiker weiß schon lange nicht mehr<br />

was er eigentlich tun soll, und auch die Steuerberater,<br />

zumindest die, die nicht ganz spe-<br />

- 12 -<br />

zifisch den <strong>Gartenbau</strong> betreuen, müssen sich<br />

hier völlig überfordert fühlen.<br />

Im Zuge der Erhöhung des Umsatzsteuer-<br />

Regelsatzes von 16% auf 19% und der pauschalierten<br />

Umsatzsteuer von 9% auf 10,7%<br />

wird natürlich wieder vermehrt diskutiert, ob<br />

man als pauschalierender Betrieb freiwillig zur<br />

Regelbesteuerung (für mindestens 5 Jahre)<br />

optieren sollte, oder gar einen gesonderten<br />

Handelsbetrieb (in welcher Rechtsform auch<br />

immer) neben dem Produktionsbetrieb gründet.<br />

Natürlich vereinfacht man sich (und dem<br />

Steuerberater) erheblich das Leben und ver-<br />

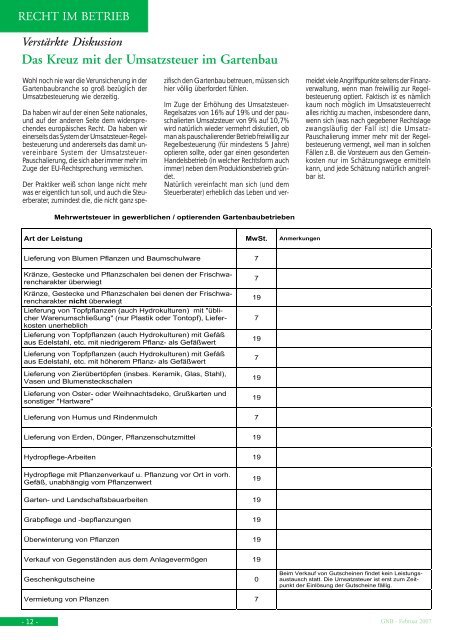

Mehrwertsteuer in gewerblichen / optierenden <strong>Gartenbau</strong>betrieben<br />

Art der Leistung MwSt. Anmerkungen<br />

Lieferung von Blumen Pflanzen und Baumschulware 7<br />

Kränze, Gestecke und Pflanzschalen bei denen der Frischwarencharakter<br />

überwiegt<br />

Kränze, Gestecke und Pflanzschalen bei denen der Frischwarencharakter<br />

nicht überwiegt<br />

Lieferung von Topfpflanzen (auch Hydrokulturen) mit "üblicher<br />

Warenumschließung" (nur Plastik oder Tontopf), Lieferkosten<br />

unerheblich<br />

Lieferung von Topfpflanzen (auch Hydrokulturen) mit Gefäß<br />

aus Edelstahl, etc. mit niedrigerem Pflanz- als Gefäßwert<br />

Lieferung von Topfpflanzen (auch Hydrokulturen) mit Gefäß<br />

aus Edelstahl, etc. mit höherem Pflanz- als Gefäßwert<br />

Lieferung von Zierübertöpfen (insbes. Keramik, Glas, Stahl),<br />

Vasen und Blumensteckschalen<br />

Lieferung von Oster- oder Weihnachtsdeko, Grußkarten und<br />

sonstiger "Hartware"<br />

Lieferung von Humus und Rindenmulch 7<br />

Lieferung von Erden, Dünger, Pflanzenschutzmittel 19<br />

Hydropflege-Arbeiten 19<br />

Hydropflege mit Pflanzenverkauf u. Pflanzung vor Ort in vorh.<br />

Gefäß, unabhängig vom Pflanzenwert<br />

Garten- und Landschaftsbauarbeiten 19<br />

Grabpflege und -bepflanzungen 19<br />

Überwinterung von Pflanzen 19<br />

Verkauf von Gegenständen aus dem Anlagevermögen 19<br />

Geschenkgutscheine 0<br />

Vermietung von Pflanzen 7<br />

7<br />

19<br />

7<br />

19<br />

7<br />

19<br />

19<br />

19<br />

meidet viele Angriffspunkte seitens der Finanzverwaltung,<br />

wenn man freiwillig zur Regelbesteuerung<br />

optiert. Faktisch ist es nämlich<br />

kaum noch möglich im Umsatzsteuerrecht<br />

alles richtig zu machen, insbesondere dann,<br />

wenn sich (was nach gegebener Rechtslage<br />

zwangsläufig der Fall ist) die Umsatz-<br />

Pauschalierung immer mehr mit der Regelbesteuerung<br />

vermengt, weil man in solchen<br />

Fällen z.B. die Vorsteuern aus den Gemeinkosten<br />

nur im Schätzungswege ermitteln<br />

kann, und jede Schätzung natürlich angreifbar<br />

ist.<br />

Beim Verkauf von Gutscheinen findet kein Leistungsaustausch<br />

statt. Die Umsatzsteuer ist erst zum Zeitpunkt<br />

der Einlösung der Gutscheine fällig.<br />

GNB - Februar 2007