Gartenbau - Nordwestdeutscher Gartenbauverband (NGV) eV

Gartenbau - Nordwestdeutscher Gartenbauverband (NGV) eV

Gartenbau - Nordwestdeutscher Gartenbauverband (NGV) eV

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Dennoch sollte man hier einen „kühlen Kopf“<br />

bewahren, und seine Entscheidung auf der<br />

Grundlage der nackten Zahlen mit Hilfe eines<br />

branchenspezifisch kompetenten Steuerberaters<br />

treffen.<br />

Über diese ganz grundsätzlichen Fragen hinaus,<br />

und auch im Zuge der Bar-Kassenumstellungen<br />

wird in <strong>Gartenbau</strong>-Fachkreisen<br />

aber natürlich auch wieder vermehrt diskutiert<br />

was darf ich überhaupt in welchen Fällen<br />

an Umsatzsteuer ausweisen. Weil es dem<br />

Praktiker kaum nützt, wenn sein Steuerbera-<br />

GNB - Februar<br />

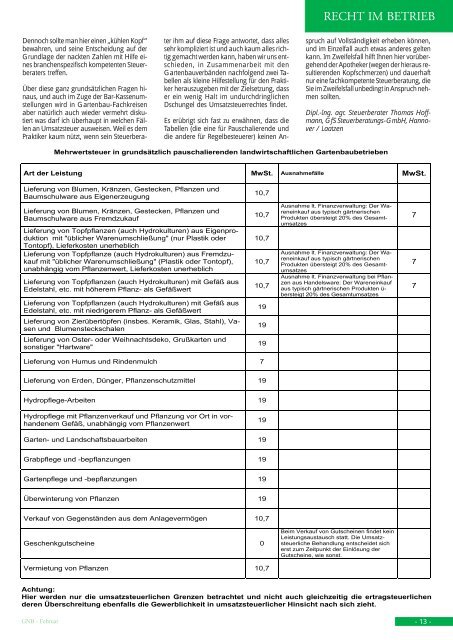

Mehrwertsteuer in grundsätzlich pauschalierenden landwirtschaftlichen <strong>Gartenbau</strong>betrieben<br />

Art der Leistung MwSt. Ausnahmefälle MwSt.<br />

Lieferung von Blumen, Kränzen, Gestecken, Pflanzen und<br />

Baumschulware aus Eigenerzeugung<br />

Lieferung von Blumen, Kränzen, Gestecken, Pflanzen und<br />

Baumschulware aus Fremdzukauf<br />

Lieferung von Topfpflanzen (auch Hydrokulturen) aus Eigenproduktion<br />

mit "üblicher Warenumschließung" (nur Plastik oder<br />

Tontopf), Lieferkosten unerheblich<br />

Lieferung von Topfpflanze (auch Hydrokulturen) aus Fremdzukauf<br />

mit "üblicher Warenumschließung" (Plastik oder Tontopf),<br />

unabhängig vom Pflanzenwert, Lieferkosten unerheblich<br />

Lieferung von Topfpflanzen (auch Hydrokulturen) mit Gefäß aus<br />

Edelstahl, etc. mit höherem Pflanz- als Gefäßwert<br />

Lieferung von Topfpflanzen (auch Hydrokulturen) mit Gefäß aus<br />

Edelstahl, etc. mit niedrigerem Pflanz- als Gefäßwert<br />

Lieferung von Zierübertöpfen (insbes. Keramik, Glas, Stahl), Vasen<br />

und Blumensteckschalen<br />

Lieferung von Oster- oder Weihnachtsdeko, Grußkarten und<br />

sonstiger "Hartware"<br />

ter ihm auf diese Frage antwortet, dass alles<br />

sehr kompliziert ist und auch kaum alles richtig<br />

gemacht werden kann, haben wir uns entschieden,<br />

in Zusammenarbeit mit den<br />

<strong>Gartenbau</strong>verbänden nachfolgend zwei Tabellen<br />

als kleine Hilfestellung für den Praktiker<br />

herauszugeben mit der Zielsetzung, dass<br />

er ein wenig Halt im undurchdringlichen<br />

Dschungel des Umsatzsteuerrechtes findet.<br />

Es erübrigt sich fast zu erwähnen, dass die<br />

Tabellen (die eine für Pauschalierende und<br />

die andere für Regelbesteuerer) keinen An-<br />

Lieferung von Humus und Rindenmulch 7<br />

Lieferung von Erden, Dünger, Pflanzenschutzmittel 19<br />

Hydropflege-Arbeiten 19<br />

Hydropflege mit Pflanzenverkauf und Pflanzung vor Ort in vorhandenem<br />

Gefäß, unabhängig vom Pflanzenwert<br />

Garten- und Landschaftsbauarbeiten 19<br />

Grabpflege und -bepflanzungen 19<br />

Gartenpflege und -bepflanzungen 19<br />

Überwinterung von Pflanzen 19<br />

10,7<br />

10,7<br />

10,7<br />

10,7<br />

10,7<br />

Verkauf von Gegenständen aus dem Anlagevermögen 10,7<br />

Geschenkgutscheine 0<br />

Vermietung von Pflanzen 10,7<br />

19<br />

19<br />

19<br />

19<br />

RECHT IM BETRIEB<br />

spruch auf Vollständigkeit erheben können,<br />

und im Einzelfall auch etwas anderes gelten<br />

kann. Im Zweifelsfall hilft Ihnen hier vorübergehend<br />

der Apotheker (wegen der hieraus resultierenden<br />

Kopfschmerzen) und dauerhaft<br />

nur eine fachkompetente Steuerberatung, die<br />

Sie im Zweifelsfall unbedingt in Anspruch nehmen<br />

sollten.<br />

Dipl.-Ing. agr. Steuerberater Thomas Hoffmann,<br />

GfS Steuerberatungs-GmbH, Hannover<br />

/ Laatzen<br />

Ausnahme lt. Finanzverwaltung: Der Wareneinkauf<br />

aus typisch gärtnerischen<br />

Produkten übersteigt 20% des Gesamtumsatzes<br />

Ausnahme lt. Finanzverwaltung: Der Wareneinkauf<br />

aus typisch gärtnerischen<br />

Produkten übersteigt 20% des Gesamtumsatzes<br />

Ausnahme lt. Finanzverwaltung bei Pflanzen<br />

aus Handelsware: Der Wareneinkauf<br />

aus typisch gärtnerischen Produkten übersteigt<br />

20% des Gesamtumsatzes<br />

Beim Verkauf von Gutscheinen findet kein<br />

Leistungsaustausch statt. Die Umsatzsteuerliche<br />

Behandlung entscheidet sich<br />

erst zum Zeitpunkt der Einlösung der<br />

Gutscheine, wie sonst.<br />

Achtung:<br />

Hier werden nur die umsatzsteuerlichen Grenzen betrachtet und nicht auch gleichzeitig die ertragsteuerlichen<br />

deren Überschreitung ebenfalls die Gewerblichkeit in umsatzsteuerlicher Hinsicht nach sich zieht.<br />

7<br />

7<br />

7<br />

- 13 -