Temporäre Nutzungen als Bestandteil des modernen - Forum ...

Temporäre Nutzungen als Bestandteil des modernen - Forum ...

Temporäre Nutzungen als Bestandteil des modernen - Forum ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

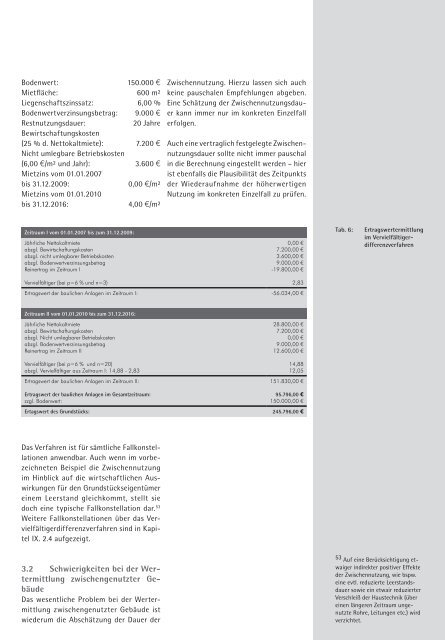

Bodenwert: 150.000 €<br />

Mietfläche: 600 m²<br />

Liegenschaftszinssatz: 6,00 %<br />

Bodenwertverzinsungsbetrag: 9.000 €<br />

Restnutzungsdauer: 20 Jahre<br />

Bewirtschaftungskosten<br />

(25 % d. Nettokaltmiete): 7.200 €<br />

Nicht umlegbare Betriebskosten<br />

(6,00 €/m² und Jahr): 3.600 €<br />

Mietzins vom 01.01.2007<br />

bis 31.12.2009: 0,00 €/m²<br />

Mietzins vom 01.01.2010<br />

bis 31.12.2016: 4,00 €/m²<br />

Zeitraum I vom 01.01.2007 bis zum 31.12.200 :<br />

Jährliche Nettokaltmiete<br />

abzgl. Bewirtschaftungskosten<br />

abzgl. nicht umlegbarer Betriebskosten<br />

abzgl. Bodenwertverzinsungsbetrag<br />

Reinertrag im Zeitraum I<br />

Vervielfältiger (bei p=6 % und n=3)<br />

0,00 €<br />

7.200,00 €<br />

3.600,00 €<br />

9.000,00 €<br />

-19.800,00 €<br />

Ertragswert der baulichen Anlagen im Zeitraum I: -56.034,00 €<br />

Zeitraum II vom 01.01.2010 bis zum 31.12.2016:<br />

Jährliche Nettokaltmiete<br />

abzgl. Bewirtschaftungskosten<br />

abzgl. Nicht umlegbarer Betriebskosten<br />

abzgl. Bodenwertverzinsungsbetrag<br />

Reinertrag im Zeitraum II<br />

Vervielfältiger (bei p=6 % und n=20)<br />

abzgl. Vervielfältiger aus Zeitraum I: 14,88 - 2,83<br />

Ertragswert der baulichen Anlagen im Zeitraum II:<br />

Ertragswert der baulichen Anlagen im Gesamtzeitraum:<br />

zzgl. Bodenwert:<br />

2,83<br />

28.800,00 €<br />

7.200,00 €<br />

0,00 €<br />

9.000,00 €<br />

12.600,00 €<br />

14,88<br />

12,05<br />

151.830,00 €<br />

5.7 6,00 €<br />

150.000,00 €<br />

Ertagswert <strong>des</strong> Grundstücks: 245.7 6,00 €<br />

Das Verfahren ist für sämtliche Fallkonstellationen<br />

anwendbar. Auch wenn im vorbezeichneten<br />

Beispiel die Zwischennutzung<br />

im Hinblick auf die wirtschaftlichen Auswirkungen<br />

für den Grundstückseigentümer<br />

einem Leerstand gleichkommt, stellt sie<br />

doch eine typische Fallkonstellation dar. 53<br />

Weitere Fallkonstellationen über das Vervielfältigerdifferenzverfahren<br />

sind in Kapitel<br />

IX. 2.4 aufgezeigt.<br />

3.2 Schwierigkeiten bei der Wertermittlung<br />

zwischengenutzter Gebäude<br />

Das wesentliche Problem bei der Wertermittlung<br />

zwischengenutzter Gebäude ist<br />

wiederum die Abschätzung der Dauer der<br />

Zwischennutzung. Hierzu lassen sich auch<br />

keine pauschalen Empfehlungen abgeben.<br />

Eine Schätzung der Zwischennutzungsdauer<br />

kann immer nur im konkreten Einzelfall<br />

erfolgen.<br />

Auch eine vertraglich festgelegte Zwischennutzungsdauer<br />

sollte nicht immer pauschal<br />

in die Berechnung eingestellt werden – hier<br />

ist ebenfalls die Plausibilität <strong>des</strong> Zeitpunkts<br />

der Wiederaufnahme der höherwertigen<br />

Nutzung im konkreten Einzelfall zu prüfen.<br />

Tab. 6: Ertragswertermittlung<br />

im Vervielfältigerdifferenzverfahren<br />

53 Auf eine Berücksichtigung etwaiger<br />

indirekter positiver Effekte<br />

der Zwischennutzung, wie bspw.<br />

eine evtl. reduzierte Leerstandsdauer<br />

sowie ein etwair reduzierter<br />

Verschleiß der Haustechnik (über<br />

einen längeren Zeitraum ungenutzte<br />

Rohre, Leitungen etc.) wird<br />

verzichtet.<br />

55