Satzung der Merck Kgaa - Merck Schweiz

Satzung der Merck Kgaa - Merck Schweiz

Satzung der Merck Kgaa - Merck Schweiz

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

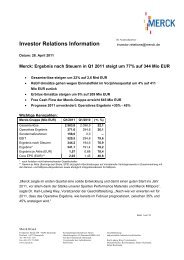

16<br />

schaft als Ertrag aus ihrer Beteiligung an <strong>der</strong> ausländischen Gesellschaft zu. 3 Auch für den<br />

Fall, dass zusätzlich zu den Dividenden aus einer Beteiligung von <strong>der</strong> Beteiligungsgesellschaft<br />

entrichtete Körperschaftsteuer vergütet wird, steht dieser Vergütungsbetrag <strong>der</strong> Gesellschaft<br />

zu.<br />

[2] 1 Das nach Absatz 1 ermittelte Ergebnis wird zwischen E. <strong>Merck</strong> und den Kommanditaktionären<br />

im Verhältnis von Kapitalanteil (§ 8 Absatz 1) und Grundkapital (§ 5 Absatz<br />

1) aufgeteilt. 2 Soweit Kommanditaktien o<strong>der</strong> ein Teil des Kapitalanteils von E. <strong>Merck</strong> nach<br />

Maßgabe <strong>der</strong> Beschlüsse gemäß § 32 nur für einen Teil eines Geschäftsjahres gewinnberechtigt<br />

sind, sind die betreffenden Kapitalnennbeträge bei <strong>der</strong> Ermittlung des Verhältnisses von<br />

Kapitalanteil und Grundkapital nur zeitanteilig zu berücksichtigen. 3 Der aus <strong>der</strong> Aufteilung folgende<br />

Ergebnisanteil <strong>der</strong> Kommanditaktionäre erhöht bzw. verringert sich um den Anteil <strong>der</strong><br />

Gesellschaft am Ergebnis von E. <strong>Merck</strong> (§ 26 Absatz 1).<br />

[3] 1 Der verwendungsfähige Ergebnisanteil <strong>der</strong> Kommanditaktionäre ergibt sich durch Kürzung<br />

des nach Absatz 2 auf die Kommanditaktionäre entfallenden Ergebnisanteils um den Aufwand<br />

<strong>der</strong> Gesellschaft für die Körperschaftsteuer und die Vermögensteuer. 2 Die Vermögensteuer<br />

auf den Kapitalanteil von E. <strong>Merck</strong> und die Einkommensteuer auf den Ergebnisanteil von<br />

E. <strong>Merck</strong> sind nicht Aufwand <strong>der</strong> Gesellschaft, son<strong>der</strong>n unmittelbar von E. <strong>Merck</strong> zu tragen.<br />

§ 31_Ergebnisverwendung<br />

[1] Die Geschäftsleitung kann bei Aufstellung des Jahresabschlusses mit Zustimmung von<br />

E. <strong>Merck</strong> bis zur Hälfte des Jahresüberschusses (verwendungsfähiger Ergebnisanteil <strong>der</strong><br />

Kommanditaktionäre gemäß § 30 Absatz 3 Satz 1) sowie einen entsprechenden Teilbetrag<br />

aus dem Ergebnisanteil von E. <strong>Merck</strong> (§ 30 Absatz 2 Satz 1) in die an<strong>der</strong>en Gewinnrücklagen<br />

einstellen, so dass die Einstellung in die Gewinnrücklagen zu Lasten <strong>der</strong> Ergebnisanteile <strong>der</strong><br />

Kommanditaktionäre und von E. <strong>Merck</strong> dem Verhältnis zwischen Grundkapital (§ 5 Absatz 1) und<br />

Kapitalanteil (§ 8 Absatz 1) entspricht.<br />

[2] 1 Die Geschäftsleitung kann bei Aufstellung des Jahresabschlusses mit Zustimmung von<br />

E. <strong>Merck</strong> Beträge aus den an<strong>der</strong>en Gewinnrücklagen entnehmen. 2 Die Entnahme muss entsprechend<br />

dem Verhältnis zwischen Grundkapital (§ 5 Absatz 1) und Kapitalanteil (§ 8 Absatz<br />

1) zugunsten <strong>der</strong> Ergebnisanteile <strong>der</strong> Kommanditaktionäre und von E. <strong>Merck</strong> erfolgen.<br />

[3] 1 Die Hauptversammlung kann im Beschluss über die Verwendung des Bilanzgewinns mit Zustimmung<br />

von E. <strong>Merck</strong> weitere Beträge in an<strong>der</strong>e Gewinnrücklagen einstellen o<strong>der</strong> als Gewinn<br />

vortragen; im übrigen wird <strong>der</strong> Bilanzgewinn an die Kommanditaktionäre ausgeschüttet.<br />

2<br />

Soweit die Hauptversammlung beschließt, den Bilanzgewinn in an<strong>der</strong>e Gewinnrücklagen einzustellen<br />

o<strong>der</strong> als Gewinn vorzutragen, ist in entsprechen<strong>der</strong> Anwendung von Absatz 1 auch ein<br />

weiterer Teilbetrag aus dem Ergebnisanteil von E. <strong>Merck</strong> (§ 30 Absatz 2 Satz 1) in die an<strong>der</strong>en<br />

Gewinnrücklagen einzustellen o<strong>der</strong> als Gewinn vorzutragen; im übrigen kann E. <strong>Merck</strong> den auf<br />

seinen Kapitalanteil entfallenden Ergebnisanteil entnehmen.<br />

[4] Der für die Kommanditaktionäre zur Ausschüttung bestimmte Bilanzgewinn und <strong>der</strong> zur Entnahme<br />

bestimmte Ergebnisanteil von E. <strong>Merck</strong> sind am ersten Börsentag nach <strong>der</strong> ordentlichen<br />

Hauptversammlung zahlbar.