Handbuch WinLine - Anlagenbuchhaltung (2MB) - Praxis EDV

Handbuch WinLine - Anlagenbuchhaltung (2MB) - Praxis EDV

Handbuch WinLine - Anlagenbuchhaltung (2MB) - Praxis EDV

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

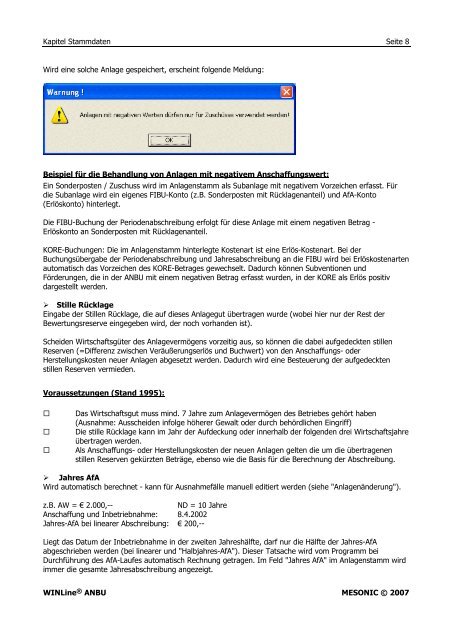

Kapitel Stammdaten Seite 8<br />

Wird eine solche Anlage gespeichert, erscheint folgende Meldung:<br />

Beispiel für die Behandlung von Anlagen mit negativem Anschaffungswert:<br />

Ein Sonderposten / Zuschuss wird im Anlagenstamm als Subanlage mit negativem Vorzeichen erfasst. Für<br />

die Subanlage wird ein eigenes FIBU-Konto (z.B. Sonderposten mit Rücklagenanteil) und AfA-Konto<br />

(Erlöskonto) hinterlegt.<br />

Die FIBU-Buchung der Periodenabschreibung erfolgt für diese Anlage mit einem negativen Betrag -<br />

Erlöskonto an Sonderposten mit Rücklagenanteil.<br />

KORE-Buchungen: Die im Anlagenstamm hinterlegte Kostenart ist eine Erlös-Kostenart. Bei der<br />

Buchungsübergabe der Periodenabschreibung und Jahresabschreibung an die FIBU wird bei Erlöskostenarten<br />

automatisch das Vorzeichen des KORE-Betrages gewechselt. Dadurch können Subventionen und<br />

Förderungen, die in der ANBU mit einem negativen Betrag erfasst wurden, in der KORE als Erlös positiv<br />

dargestellt werden.<br />

Stille Rücklage<br />

Eingabe der Stillen Rücklage, die auf dieses Anlagegut übertragen wurde (wobei hier nur der Rest der<br />

Bewertungsreserve eingegeben wird, der noch vorhanden ist).<br />

Scheiden Wirtschaftsgüter des Anlagevermögens vorzeitig aus, so können die dabei aufgedeckten stillen<br />

Reserven (=Differenz zwischen Veräußerungserlös und Buchwert) von den Anschaffungs- oder<br />

Herstellungskosten neuer Anlagen abgesetzt werden. Dadurch wird eine Besteuerung der aufgedeckten<br />

stillen Reserven vermieden.<br />

Voraussetzungen (Stand 1995):<br />

Das Wirtschaftsgut muss mind. 7 Jahre zum Anlagevermögen des Betriebes gehört haben<br />

(Ausnahme: Ausscheiden infolge höherer Gewalt oder durch behördlichen Eingriff)<br />

Die stille Rücklage kann im Jahr der Aufdeckung oder innerhalb der folgenden drei Wirtschaftsjahre<br />

übertragen werden.<br />

Als Anschaffungs- oder Herstellungskosten der neuen Anlagen gelten die um die übertragenen<br />

stillen Reserven gekürzten Beträge, ebenso wie die Basis für die Berechnung der Abschreibung.<br />

Jahres AfA<br />

Wird automatisch berechnet - kann für Ausnahmefälle manuell editiert werden (siehe "Anlagenänderung").<br />

z.B. AW = € 2.000,-- ND = 10 Jahre<br />

Anschaffung und Inbetriebnahme: 8.4.2002<br />

Jahres-AfA bei linearer Abschreibung: € 200,--<br />

Liegt das Datum der Inbetriebnahme in der zweiten Jahreshälfte, darf nur die Hälfte der Jahres-AfA<br />

abgeschrieben werden (bei linearer und "Halbjahres-AfA"). Dieser Tatsache wird vom Programm bei<br />

Durchführung des AfA-Laufes automatisch Rechnung getragen. Im Feld "Jahres AfA" im Anlagenstamm wird<br />

immer die gesamte Jahresabschreibung angezeigt.<br />

WINLine ® ANBU MESONIC © 2007