R+V Lebensversicherung AG - R+V Versicherung

R+V Lebensversicherung AG - R+V Versicherung

R+V Lebensversicherung AG - R+V Versicherung

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Die <strong>R+V</strong> <strong>Lebensversicherung</strong> <strong>AG</strong> ist ertragsteuerliche Organgesellschaft<br />

der <strong>R+V</strong> <strong>Versicherung</strong> <strong>AG</strong>. Da sich die ertragsteuerlichen<br />

Konsequenzen aufgrund abweichender handels- und<br />

steuerrechtlicher Bilanzierung beim Organträger ergeben,<br />

werden die bei der <strong>R+V</strong> <strong>Lebensversicherung</strong> <strong>AG</strong> zum 31. Dezember<br />

2010 bestehenden Bewertungsunter-schiede zwischen<br />

Handels- und Steuerbilanz bei der Bildung von latenten Steuern<br />

bei der <strong>R+V</strong> <strong>Versicherung</strong> <strong>AG</strong> berücksichtigt (vgl. hierzu<br />

Geschäftsbericht 2010 der <strong>R+V</strong> <strong>Versicherung</strong> <strong>AG</strong>). Bei der <strong>R+V</strong><br />

<strong>Lebensversicherung</strong> <strong>AG</strong> erfolgt daher zum 31. Dezember 2010<br />

kein Ausweis von latenten Steuern.<br />

Die Beitragsüberträge umfassen den Teil der im Geschäftsjahr<br />

fälligen Beitragseinnahmen, der auf künftige Berichtsperioden<br />

entfällt. Sie werden zeitanteilig gebildet. Dabei wurden<br />

die Beitragsüberträge unter Berücksichtigung der Beginntermine<br />

jeder einzelnen <strong>Versicherung</strong> und nach Abzug von nicht<br />

übertragungsfähigen Beitragsteilen ermittelt. Das Schreiben<br />

des Bundesministers der Finanzen vom 30. April 1974 wurde<br />

beachtet. Für die Beteiligungsverträge wurden die anteiligen<br />

Beitragsüberträge von den federführenden Unternehmen berechnet.<br />

Sofern die Bilanzangaben von den Konsortialführern<br />

nicht rechtzeitig übermittelt wurden, beinhalten die Beitrags-<br />

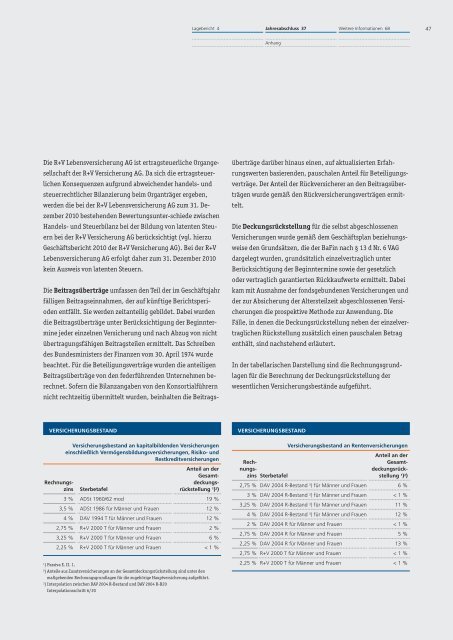

<strong>Versicherung</strong>sbestand an kapitalbildenden <strong>Versicherung</strong>en<br />

einschließlich Vermögensbildungsversicherungen, Risiko- und<br />

Restkreditversicherungen<br />

Anteil an der<br />

Gesamt-<br />

Rechnungs- deckungszins<br />

Sterbetafel rückstellung 1) 2)<br />

3 % ADSt 1960/62 mod 19 %<br />

3,5 % ADSt 1986 für Männer und Frauen 12 %<br />

4 % DAV 1994 T für Männer und Frauen 12 %<br />

2,75 % <strong>R+V</strong> 2000 T für Männer und Frauen 2 %<br />

3,25 % <strong>R+V</strong> 2000 T für Männer und Frauen 6 %<br />

2,25 % <strong>R+V</strong> 2000 T für Männer und Frauen < 1 %<br />

1 ) Passiva E. II. 1.<br />

2 ) Anteile aus Zusatzversicherungen an der Gesamtdeckungsrückstellung sind unter den<br />

maßgebenden Rechnungsgrundlagen für die zugehörige Hauptversicherung aufgeführt.<br />

3 ) Interpolation zwischen DAV 2004 R-Bestand und DAV 2004 R-B20<br />

Interpolationsschritt 6/20<br />

Lagebericht 4 Jahresabschluss 37<br />

Anhang<br />

VERSICHERUNGSBESTAND VERSICHERUNGSBESTAND<br />

Weitere Informationen 68 47<br />

überträge darüber hinaus einen, auf aktualisierten Erfahrungswerten<br />

basierenden, pauschalen Anteil für Beteiligungsverträge.<br />

Der Anteil der Rückversicherer an den Beitragsüberträgen<br />

wurde gemäß den Rückversicherungsverträgen ermittelt.<br />

Die Deckungsrückstellung für die selbst abgeschlossenen<br />

<strong>Versicherung</strong>en wurde gemäß dem Geschäftsplan beziehungsweise<br />

den Grundsätzen, die der BaFin nach § 13 d Nr. 6 V<strong>AG</strong><br />

dargelegt wurden, grundsätzlich einzelvertraglich unter<br />

Berücksichtigung der Beginntermine sowie der gesetzlich<br />

oder vertraglich garantierten Rückkaufwerte ermittelt. Dabei<br />

kam mit Ausnahme der fondsgebundenen <strong>Versicherung</strong>en und<br />

der zur Absicherung der Altersteilzeit abgeschlossenen <strong>Versicherung</strong>en<br />

die prospektive Methode zur Anwendung. Die<br />

Fälle, in denen die Deckungsrückstellung neben der einzelvertraglichen<br />

Rückstellung zusätzlich einen pauschalen Betrag<br />

enthält, sind nachstehend erläutert.<br />

In der tabellarischen Darstellung sind die Rechnungsgrundlagen<br />

für die Berechnung der Deckungsrückstellung der<br />

wesentlichen <strong>Versicherung</strong>sbestände aufgeführt.<br />

Rech-<br />

<strong>Versicherung</strong>sbestand an Rentenversicherungen<br />

Anteil an der<br />

Gesamtnungs-deckungsrückzins<br />

Sterbetafel stellung 1 ) 2 )<br />

2,75 % DAV 2004 R-Bestand 3 ) für Männer und Frauen 6 %<br />

3 % DAV 2004 R-Bestand 3) für Männer und Frauen < 1 %<br />

3,25 % DAV 2004 R-Bestand 3 ) für Männer und Frauen 11 %<br />

4 % DAV 2004 R-Bestand 3 ) für Männer und Frauen 12 %<br />

2 % DAV 2004 R für Männer und Frauen < 1 %<br />

2,75 % DAV 2004 R für Männer und Frauen 5 %<br />

2,25 % DAV 2004 R für Männer und Frauen 13 %<br />

2,75 % <strong>R+V</strong> 2000 T für Männer und Frauen < 1 %<br />

2,25 % <strong>R+V</strong> 2000 T für Männer und Frauen < 1 %