Wiener Kommentar Strafgesetzbuch - Manz

Wiener Kommentar Strafgesetzbuch - Manz

Wiener Kommentar Strafgesetzbuch - Manz

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

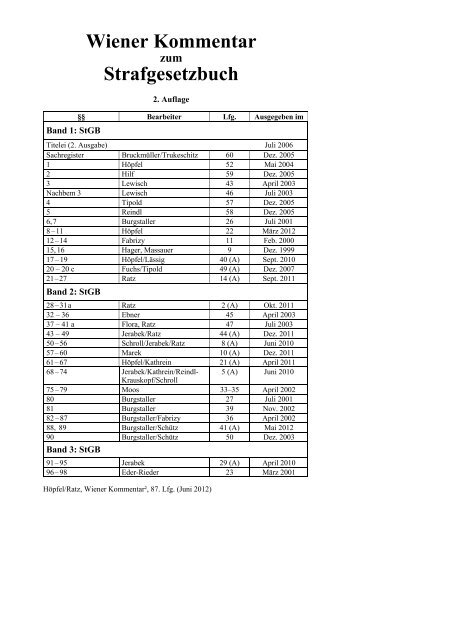

Band 1: StGB<br />

<strong>Wiener</strong> <strong>Kommentar</strong><br />

zum<br />

<strong>Strafgesetzbuch</strong><br />

2. Auflage<br />

§§ Bearbeiter Lfg. Ausgegeben im<br />

Titelei (2. Ausgabe) Juli 2006<br />

Sachregister Bruckmüller/Trukeschitz 60 Dez. 2005<br />

1 Höpfel 52 Mai 2004<br />

2 Hilf 59 Dez. 2005<br />

3 Lewisch 43 April 2003<br />

Nachbem 3 Lewisch 46 Juli 2003<br />

4 Tipold 57 Dez. 2005<br />

5 Reindl 58 Dez. 2005<br />

6, 7 Burgstaller 26 Juli 2001<br />

8 – 11 Höpfel 22 März 2012<br />

12 – 14 Fabrizy 11 Feb. 2000<br />

15, 16 Hager, Massauer 9 Dez. 1999<br />

17 – 19 Höpfel/Lässig 40 (A) Sept. 2010<br />

20 – 20 c Fuchs/Tipold 49 (A) Dez. 2007<br />

21 – 27 Ratz 14 (A) Sept. 2011<br />

Band 2: StGB<br />

28 – 31 a Ratz 2 (A) Okt. 2011<br />

32 – 36 Ebner 45 April 2003<br />

37 – 41 a Flora, Ratz 47 Juli 2003<br />

43 – 49 Jerabek/Ratz 44 (A) Dez. 2011<br />

50 – 56 Schroll/Jerabek/Ratz 8 (A) Juni 2010<br />

57 – 60 Marek 10 (A) Dez. 2011<br />

61 – 67 Höpfel/Kathrein 21 (A) April 2011<br />

68 – 74 Jerabek/Kathrein/Reindl-<br />

Krauskopf/Schroll<br />

5 (A) Juni 2010<br />

75 – 79 Moos 33–35 April 2002<br />

80 Burgstaller 27 Juli 2001<br />

81 Burgstaller 39 Nov. 2002<br />

82 – 87 Burgstaller/Fabrizy 36 April 2002<br />

88, 89 Burgstaller/Schütz 41 (A) Mai 2012<br />

90 Burgstaller/Schütz 50 Dez. 2003<br />

Band 3: StGB<br />

91 – 95 Jerabek 29 (A) April 2010<br />

96 – 98 Eder-Rieder 23 März 2001<br />

Höpfel/Ratz, <strong>Wiener</strong> <strong>Kommentar</strong>², 87. Lfg. (Juni 2012)

§§ Bearbeiter Lfg. Ausgegeben im<br />

99 – 104 a Schwaighofer 15 a (A) Okt. 2010<br />

105 – 107 b Schwaighofer 15 b (A) Okt. 2010<br />

108 – 110 Bertel 17 Aug. 2000<br />

111 – 117 Rami 1 (A) Dez. 2011<br />

118 – 124 Lewisch, Reindl-Krauskopf 30 (A) Sept. 2008<br />

125 – 141 Bertel, Reindl 3 (A) Dez. 2008<br />

142 – 145 Eder-Rieder 4 (A) April 2006<br />

146 – 148 Kirchbacher 24 a (A) Sept. 2011<br />

148 a – 155 Kirchbacher/Presslauer 24 b (A) Dez. 2009<br />

156 – 165 a Kirchbacher 25 a (A) Sept. 2011<br />

166 – 168 e Kirchbacher/Presslauer 25 b (A) Dez. 2009<br />

169 – 187 Mayerhofer/Aicher-Hadler 38 (A) Aug. 2007<br />

188 – 191 Bachner-Foregger 18 (A) Dez. 2009<br />

192 – 200 Markel 12 (A) Juli 2011<br />

Band 4: StGB<br />

201 – 212 Philipp 31 (A) Sept. 2010<br />

213 – 221 Philipp 32 (A) Mai 2010<br />

222 Philipp 37 (A) Dez. 2005<br />

223 Kienapfel/Schroll 19 (A) Juli 2006<br />

224 – 231 Kienapfel/Reindl/Schroll 20 (A) Juli 2006<br />

232 – 241 Schroll 42 (A) Aug. 2007<br />

241 a – 241 g Schroll 55 Mai 2005<br />

242 – 268 Bachner-Foregger 6 (A) Feb. 2009<br />

269 – 273 Danek 7 Okt. 1999<br />

274 – 278 d Plöchl 16 a (A) Feb. 2009<br />

279 – 287 Plöchl 16 b (A) Feb. 2009<br />

288 – 296 Plöchl/Seidl 48 (A) Sept. 2010<br />

297 – 301 Pilnacek 51 (A) Mai 2010<br />

302 – 315 Bertel 28 (A) Mai 2010<br />

316 – 321 (324) Brandstetter/Tipold/Hafner 54 (A) März 2009<br />

Band 5: Nebengesetze<br />

1 – 25 ARHG Göth-Flemmich/<br />

Martetschläger<br />

74 Dez. 2010<br />

26 – 41 ARHG Göth-Flemmich 75 Dez. 2010<br />

42 – 67 ARHG Martetschläger 76 Dez. 2010<br />

68 – 78 ARHG Göth-Flemmich/<br />

Martetschläger<br />

77 Dez. 2010<br />

BörseG (Auszug) Hinterhofer 68 Nov. 2006<br />

51 DSG Salimi 84 Mai 2012<br />

1 – 12 EU-JZG Hinterhofer/Schallmoser 78 April 2011<br />

13 – 28 EU-JZG Hinterhofer/Schallmoser 79 April 2011<br />

1 – 32 FinStrG Lässig 85 Juni 2012<br />

33 – 55 FinStrG Lässig 86 Juni 2012<br />

195 – 265 FinStrG Lässig 87 Juni 2012<br />

Höpfel/Ratz, <strong>Wiener</strong> <strong>Kommentar</strong>², 87. Lfg. (Juni 2012)

§§ Bearbeiter Lfg. Ausgegeben im<br />

114 – 119 FPG Tipold 71 April 2010<br />

GRBG Kier 81 Okt. 2011<br />

1 – 30 JGG Schroll 61 (A) Feb. 2010<br />

31 – 60 JGG Schroll 62 (A) Feb. 2010<br />

KrMatG (Auszug) Schwab 63 März 2006<br />

LMSVG (Auszug) Natterer 80 Sept. 2011<br />

Band 6: Nebengesetze<br />

1 – 7 c MedienG Rami 65 a (A) Juli 2011<br />

8 – 10 MedienG Rami 65 b (A) Juli 2011<br />

11 – 28 MedienG Rami 66 (A) Juli 2011<br />

29 – 57 MedienG Rami 67 (A) Juli 2011<br />

MilStG Schwab 69 Mai 2007<br />

StEG Kodek/Leupold 72 (A) Dez. 2011<br />

StVG (Auszug) Pieber 82 März 2012<br />

StVG (Auszug) Pieber 83 März 2012<br />

27 – 28 b SMG Schwaighofer 70 a (A) August 2011<br />

30 – 40 SMG Schwaighofer 70 b (A) August 2011<br />

Kontaktadresse für Fragen zum Werk:<br />

MMag. Franziska Koberwein (Lektorat)<br />

Tel.: 01 / 53161 – 354, E-Mail: franziska.koberwein@manz.at<br />

Höpfel/Ratz, <strong>Wiener</strong> <strong>Kommentar</strong>², 87. Lfg. (Juni 2012)

Lässig<br />

<strong>Wiener</strong> <strong>Kommentar</strong><br />

zum<br />

<strong>Strafgesetzbuch</strong><br />

2. Auflage<br />

herausgegeben von<br />

Dr. Frank Höpfel Dr. Eckart Ratz<br />

O. Universitätsprofessor in Wien Honorarprofessor der Universität Wien<br />

Präsident des Obersten Gerichtshofs<br />

87. Lieferung:<br />

Juni 2012<br />

§§ 195–265 FinStrG<br />

bearbeitet von<br />

Dr. Rudolf Lässig<br />

Hofrat des Obersten Gerichtshofs<br />

A L L E K R A<br />

F T I S<br />

1 8 4 9<br />

Wien 2012<br />

<strong>Manz</strong>sche Verlags- und Universitätsbuchhandlung<br />

<strong>Wiener</strong> <strong>Kommentar</strong> 2 , 87. Lfg. (Juni 2012) (1)<br />

T W I L L E

Zitiervorschlag: Lässig in WK 2 FinStrG § ... Rz ...<br />

Lässig<br />

Sämtliche Angaben in diesem Werk erfolgen trotz sorgfältiger Bearbeitung ohne<br />

Gewähr; eine Haftung des Autors, der Herausgeber sowie des Verlages ist<br />

ausgeschlossen.<br />

ISBN 978-3-214-07469-2<br />

ISBN 978-3-214-04597-5 (1.–87. Lfg.)<br />

Datenkonvertierung, Satzherstellung und Druck: Ferdinand Berger & Söhne GmbH, 3580 Horn<br />

(2) <strong>Wiener</strong> <strong>Kommentar</strong> 2 , 87. Lfg. (Juni 2012)

Dritter Unterabschnitt<br />

Sonderbestimmungen für das Verfahren<br />

wegen gerichtlich strafbarer Finanzvergehen<br />

1. Allgemeines<br />

Finanzstrafbehörde im Dienst der Strafrechtspflege<br />

195 § 195. (1) Soweit im Folgenden nicht etwas Besonderes vorgeschrieben ist, gelten<br />

für das Verfahren wegen gerichtlich strafbarer Finanzvergehen die Bestimmungen der Strafprozessordnung.<br />

(2) Die besonderen Vorschriften dieses Unterabschnittes gelten auch für das Verfahren<br />

wegen einer Tat, die zugleich den Tatbestand eines Finanzvergehens und den einer gerichtlich<br />

strafbaren Handlung anderer Art erfüllt.<br />

(3) Für Verfahren wegen Finanzvergehen gegen Verbände gelten, soweit im Folgenden<br />

nicht etwas Besonderes vorgeschrieben ist, die Bestimmungen des 3. Abschnittes des<br />

Verbandsverantwortlichkeitsgesetzes.<br />

IdF BGBl I 2007/44<br />

Abs 1 ist die zentrale Verweisungsbestimmung für das gerichtliche Finanzstrafverfahren,<br />

indem er diesbezüglich – in Relation zu den Bestimmungen des<br />

Dritten Unterabschnitts – die subsidiäre Geltung der StPO anordnet. Die praktische<br />

Handhabung dieser Subsidiaritätsklausel wird dadurch erleichtert, dass das<br />

FinStrG in §§ 196a–246 Sondernormen enthält, die jeweils genau bezeichneten,<br />

numerisch gereihten Passagen der StPO zugeordnet sind. Im groben Überblick bestehen<br />

folgende spezielle Regelungen:<br />

– Zur Zuständigkeit (§§ 29–42 StPO) §§ 196a und 246,<br />

– zum Verteidiger (§§ 57–63 StPO) § 199,<br />

– zur Privatbeteiligung (§§ 67–70 StPO) § 200,<br />

– zu den Bekanntmachungen und Zustellungen (§§ 81–83 StPO) § 200a,<br />

– zum Ermittlungsverfahren (§§ 91–189 StPO) §§ 201–208,<br />

– zur Anklage (§§ 210–215 StPO) §§ 209 und 210,<br />

– zur Vorbereitung der Hauptverhandlung (§§ 220–227 StPO) §§ 211 und 212,<br />

–zuHauptverhandlung und Urteil (§§ 228–279 StPO) §§ 213–217,<br />

– zum Rechtsmittelverfahren (§§ 280–296a StPO) §§ 218 und 219,<br />

– zur Wiederaufnahme (§§ 352–363 StPO) §§ 220–226,<br />

– zu den Verfahrenskosten (§§ 380–395 StPO) §§ 227–228a,<br />

– zur Vollstreckung der Urteile (§§ 396–411 StPO) §§ 229 und 230,<br />

– zum Abwesenheitsverfahren (§§ 197, 427f StPO) §§ 231–235 sowie<br />

– zum Verfahren beim Verfall (§§ 443–446) §§ 236–245.<br />

Soweit in der Kommentierung zum Dritten Unterabschnitt auf Paragraphen<br />

der StPO Bezug genommen wird, sind diese hinsichtlich des Finanzstrafverfahrens<br />

stets iVm § 195 Abs 1 zu verstehen.<br />

Eine besondere prozessuale Konstellation kann sich im Finanzstrafverfahren<br />

auf Grund der Kompetenzaufteilung zwischen Gerichten und Verwaltungsbehörden<br />

(§ 53) in Bezug auf die Ausgeschlossenheit von Richtern (§§ 43–46 StPO) ergeben,<br />

weil es möglich ist, dass die Zuständigkeit von der Finanzstrafbehörde auf<br />

das Gericht übergeht (§ 54). Da den Vorsitz im finanzbehördlichen Spruchsenat<br />

gem § 66 Abs 2 zweiter Satz ein Richter des Dienststandes führt, kann es somit zu<br />

wiederholter Zuständigkeit (in derselben Sache) in unterschiedlichen Funktionen<br />

<strong>Wiener</strong> <strong>Kommentar</strong> 2 , 87. Lfg. (Juni 2012) (3)<br />

1<br />

2

3<br />

4<br />

§ 196 Finanzstrafbehörde im Dienst der Strafrechtspflege Lässig<br />

kommen. Wenngleich der Dritte Unterabschnitt insoweit keine Sonderbestimmung<br />

vorsieht, legt der OGH § 43 StPO in stRsp dahin aus, dass der Spruchsenatsvorsitzende,<br />

der vor dem Kompetenzübergang (§ 54) iSd § 72 Abs 1 lit c im finanzstrafbehördlichen<br />

Untersuchungsverfahren oder in dem damit im Zusammenhang<br />

stehenden Abgabenverfahren tätig gewesen ist, als nach § 43 Abs 2 StPO vom<br />

Hauptverfahren ausgeschlossen zu betrachten ist (Lässig, WK-StPO § 43 Rz 20;<br />

13 Os 121/98, EvBl 1999/52, 235; RIS-Justiz RS0110800). Arg a minori ad maius<br />

muss dies auch gelten, wenn der Spruchsenatsvorsitzende bereits an der Sachentscheidung<br />

mitgewirkt hat (vgl § 54 Abs 4 zweiter Satz). Ebenso ist ein Richter des<br />

Rechtsmittelgerichts, der zuvor als Spruchsenatsvorsitzender (mit-)entschieden<br />

hat, nach der Judikatur ausgeschlossen (RIS-Justiz RS0086697), weil insoweit materiell<br />

dieselbe prozessuale Situation vorliegt wie die in § 43 Abs 3 erster Fall<br />

StPO beschriebene (Lässig, WK-StPO § 43 Rz 31).<br />

Da § 47 Abs 1 Z 2 StPO Staatsanwälte in Verfahren, in denen sie zuvor Richter<br />

gewesen sind, generell für befangen erklärt (hiezu Lässig, WK-StPO § 47<br />

Rz 2), ist nach dem eben Ausgeführten auch diese Bestimmung analog auf Spruchsenatsvorsitzende<br />

anzuwenden.<br />

Finanzvergehen können mit anderen strafbaren Handlungen eintätig (hiezu<br />

Ratz in WK 2 StGB Vor §§ 28–31 Rz 11–13) zusammentreffen. Solcherart konkurrieren<br />

beispielsweise die Tatbestände des § 33 und der Tatbestand des § 302 Abs 1<br />

StGB echt (§ 33 Rz 28 mwN). Gegenstand des Strafverfahrens ist die Tat, also ein<br />

bestimmter Lebenssachverhalt. Erst wenn die erforderlichen Feststellungen dazu<br />

getroffen sind, erfolgt die Subsumtion, also die rechtliche Kategorisierung (zu dieser<br />

Differenzierung eingehend Ratz in WK 2 StGB Vor §§ 28–31 Rz 1). Demgemäß<br />

kann das Strafverfahren bei eintätigem Zusammentreffen nur nach einheitlichen<br />

Regeln durchgeführt werden, wobei Abs 2 in Bezug auf das hier angesprochene<br />

Konkurrenzverhältnis die generelle Anwendung (auch) der Sonderbestimmungen<br />

des Dritten Unterabschnitts vorsieht. Eine Besonderheit besteht dabei<br />

dahin, dass die Staatsanwaltschaft bei dieser Konstellation gem § 196 Abs 2 (anstelle<br />

der Finanzstrafbehörde) die Kriminalpolizei mit den Ermittlungen betrauen<br />

kann (dazu § 196 Rz 5).<br />

Die Funktion des Abs 1 als zentrale Verweisungsnorm für Finanzstrafverfahren<br />

im Allgemeinen erfüllt Abs 3 hinsichtlich solcher Verfahren gegen Verbände<br />

(§ 1 Rz 6), wobei sich aus dieser Bestimmung eine Subsidiaritätskette ergibt.<br />

Abs 3 ordnet nämlich die subsidiäre Anwendung der Verfahrensregeln des<br />

VbVG (also dessen §§ 13–27) an, das seinerseits (subsidiär) auf die „allgemeinen<br />

Vorschriften über das Strafverfahren“ – demnach auf die StPO – weiter verweist<br />

(§ 14 Abs 1 VbVG). Das VbVG ist Gegenstand einer gesonderten Kommentierung.<br />

196<br />

§ 196. (1) Bei der Aufklärung und Verfolgung gerichtlich strafbarer Finanzvergehen<br />

werden die Finanzstrafbehörden im Dienste der Strafrechtspflege (Art. 10 Abs. 1 Z 6 B-VG)<br />

tätig. Die in der Strafprozessordnung der Kriminalpolizei zukommenden Aufgaben und Befugnisse<br />

haben bei gerichtlich strafbaren Finanzvergehen an Stelle der Kriminalpolizei die Finanzstrafbehörden<br />

und ihre Organe wahrzunehmen.<br />

(2) Nur wenn die Finanzstrafbehörden oder ihre Organe nicht rechtzeitig einschreiten<br />

können oder das aufzuklärende Finanzvergehen auch den Tatbestand einer gerichtlich strafbaren<br />

Handlung erfüllt, die kein Finanzvergehen ist, hat auf Anordnung der Staatsanwaltschaft<br />

die Kriminalpolizei einzuschreiten.<br />

(3) Wo in den folgenden Bestimmungen die Finanzstrafbehörde genannt wird, ist darunter<br />

die Behörde erster Instanz zu verstehen, der das verwaltungsbehördliche Finanzstraf-<br />

(4) <strong>Wiener</strong> <strong>Kommentar</strong> 2 , 87. Lfg. (Juni 2012)

Lässig Finanzstrafbehörde im Dienst der Strafrechtspflege § 196<br />

verfahren wegen eines Finanzvergehens zustünde, wenn dieses nicht von den Gerichten zu<br />

ahnden wäre. Die gemeinsame Oberbehörde kann aus Zweckmäßigkeitsgründen, insbesondere<br />

zur Wahrung des Beschleunigungsgebotes, verfügen, dass die Rechte und Pflichten der<br />

Finanzstrafbehörde durch eine andere sachlich zuständige Finanzstrafbehörde erster Instanz<br />

wahrzunehmen sind. Darüber ist der Staatsanwaltschaft zu berichten.<br />

(4) Auch im Ermittlungsverfahren wegen gerichtlich strafbarer Finanzvergehen stehen<br />

der Finanzstrafbehörde die in den §§ 99 Abs. 2 bis 4 und 120 Abs. 3 eingeräumten Befugnisse<br />

zu und, wenn es sich bei der Finanzstrafbehörde um ein Zollamt handelt, die den Zollämtern<br />

und ihren Organen in den Zollvorschriften eingeräumten Befugnisse.<br />

IdF BGBl I 2010/104<br />

Schrifttum: Fellner, Abgrenzung von verwaltungsbehördlichem Untersuchungsverfahren<br />

und gerichtlichem Ermittlungsverfahren, RdW 2009/627, 616; Kotschnigg, Bemerkungen<br />

zur FinStrG-Novelle 2007, RdW 2007/450, 444; Scheil, Die Finanzstrafgesetz-Novelle, ÖStZ<br />

2007/738, 370.<br />

Abs 1 erster Satz ordnet die Funktion, die der Finanzstrafbehörde bei der<br />

Aufklärung und Verfolgung gerichtlich strafbarer Finanzvergehen zukommt, dem<br />

Kompetenztatbestand des Strafrechtswesens iSd Art 10 Abs 1 Z 6 B-VG zu (dazu<br />

eingehend Vogl, WK-StPO § 18 Rz 1–4). Diesbezüglich entspricht ihre prozessuale<br />

Stellung nach Abs 1 zweiter Satz jener, die in der StPO der Kriminalpolizei<br />

zugewiesen ist (§§ 98–100a StPO). Die Finanzstrafbehörde hat daher in diesem<br />

Bereich (ebenso wie die Kriminalpolizei) den Anordnungen der Staatsanwaltschaft<br />

zu folgen (§ 98 Abs 1, § 99 Abs 1, § 101 Abs 4, § 103 Abs 1 StPO). Diese ist<br />

wiederum in Erteilung solcher Anordnungen nach Art 90a B-VG als Organ der<br />

Gerichtsbarkeit tätig (Schroll, WK-StPO Vor §§ 19ff Rz 12f) und solcherart gem<br />

dem in Art 94 B-VG normierten gewaltentrennenden Grundprinzip der Bundesverfassung<br />

(Art 44 Abs 3 B-VG) gegenüber einer Verwaltungsbehörde nicht weisungsbefugt,<br />

aus welchem Grund die Finanzstrafbehörde insoweit als Erfüllungsgehilfe<br />

der Staatsanwaltschaft zu betrachten ist (vgl Vogl, WK-StPO § 98 Rz 25).<br />

Dies kommt im Übrigen auch durch den Wortlaut des ersten Satzes des Abs 1, wonach<br />

die Finanzstrafbehörde „im Dienste“ der Strafrechtspflege einschreitet, zum<br />

Ausdruck.<br />

Gegenstand des § 196 ist die Funktion der Finanzstrafbehörde bei der „Aufklärung<br />

und Verfolgung“ gerichtlich strafbarer Finanzvergehen. Diese Einschränkung<br />

ist notwendig, weil der Finanzstrafbehörde im gerichtlichen Finanzstrafverfahren<br />

– ex lege – auch die Stellung eines Privatbeteiligten zukommt (§ 200<br />

Abs 1). Die mit dieser Position verbundenen und die daran anknüpfenden Rechte<br />

(§ 200 Rz 5–15) sind aber in § 196 gerade nicht angesprochen.<br />

Abs 4 weitet die Befugnisse der Finanzstrafbehörde über die ihr nach §§ 98f<br />

StPO zukommenden um solche aus, die ihr im verwaltungsbehördlichen Finanzstrafverfahren<br />

zustehen. Im Einzelnen sind dies die Berechtigungen,<br />

– Nachschauen und Prüfungen iSd Abgaben- oder Monopolvorschriften anzuordnen<br />

(§ 99 Abs 2),<br />

– von den Betreibern öffentlicher Telekommunikationsdienste Auskunft über<br />

Namen, Anschrift und Teilnehmernummer – also Stammdaten iSd § 92<br />

Abs 3 Z 3 lit a, c und d TKG – eines bestimmten Anschlusses zu verlangen<br />

und kostenlos zu erhalten (§ 99 Abs 3),<br />

– von den Betreibern von Postdiensten Auskünfte über Postsendungen zu verlangen<br />

und kostenlos zu erhalten (§ 99 Abs 4) sowie<br />

– auf automationsunterstütztem Weg Einsicht in das Grundbuch, das Firmenbuch,<br />

das zentrale Melderegister, das zentrale Gewerberegister, das zentrale<br />

<strong>Wiener</strong> <strong>Kommentar</strong> 2 , 87. Lfg. (Juni 2012) (5)<br />

1<br />

2<br />

3

4<br />

5<br />

§ 196 Finanzstrafbehörde im Dienst der Strafrechtspflege Lässig<br />

Vereinsregister, das zentrale Zulassungsregister für Kraftfahrzeuge sowie<br />

die KFZ Genehmigungs- und Informationsregister der Landesregierungen<br />

oder der von diesen beauftragten Stellen für Fahrzeuge zu nehmen (§ 158<br />

Abs 4 BAO iVm § 120 Abs 3).<br />

– Ist die Finanzstrafbehörde ein Zollamt, kommen ihr zudem die diesen Ämtern<br />

und deren Organen in den Zollvorschriften eingeräumten Befugnisse<br />

zu, wie beispielsweise die Berechtigung, personenbezogene Daten (§ 4 Z 1<br />

DSG 2000), die ihnen im Rahmen ihrer Zuständigkeit entweder auf Grund<br />

gesetzlicher Verpflichtungen oder freiwillig überlassen oder sonst bei Vollziehung<br />

des Zollrechts und der Wahrnehmung ihrer Aufgaben gewonnen<br />

werden (§ 7 Abs 1 ZollR-DG), zu ermitteln und zu verarbeiten oder die Befugnis,<br />

Durchsuchung von Personen und Gegenständen ohne gerichtliche<br />

Bewilligung vorzunehmen (§ 22 Abs 2 und 3 ZollR-DG; vgl demgegenüber<br />

§ 120 Abs 1 erster Satz StPO, welcher der Kriminalpolizei dieses Recht nur<br />

bei Gefahr im Verzug einräumt).<br />

Unter „Finanzstrafbehörde“ iSd Dritten Unterabschnitts ist nach Abs 3 erster<br />

Satz die Behörde erster Instanz zu verstehen, die (wenn nicht Gerichtskompetenz<br />

vorläge) für das verwaltungsbehördliche Finanzstrafverfahren zuständig<br />

wäre, also – je nach Materie – das örtlich zuständige Finanz- oder Zollamt (§ 58<br />

Abs 1; im Detail § 53 Rz 7).<br />

Eine Delegierung durch die gemeinsame Oberbehörde ist nach Abs 3 zweiter<br />

Satz unter folgenden Voraussetzungen zulässig:<br />

– Verschoben kann ausschließlich die örtliche Zuständigkeit werden, weil das<br />

Gesetz nur die Delegierung an eine „andere sachlich zuständige“ Finanzstrafbehörde<br />

vorsieht.<br />

– Die Betrauung der anderen Behörde muss zweckmäßig sein. Damit sind der<br />

Sache nach va Kosten- und Aufwandersparnis angesprochen (vgl Nordmeyer,<br />

WK-StPO § 28 Rz 9). Ausdrücklich als Delegierungsgrund erwähnt<br />

wird die Wahrung des Beschleunigungsgebots (für gerichtliche Strafsachen<br />

generell § 9 Abs 1 StPO, speziell für Haftsachen § 9 Abs 2 StPO und § 177<br />

Abs 1 StPO).<br />

Über die Verschiebung der Zuständigkeit ist der Staatsanwaltschaft zu berichten<br />

(Abs 3 letzter Satz).<br />

Auf Anordnung der Staatsanwaltschaft kann im Ermittlungsverfahren anstelle<br />

der Finanzstrafbehörde die Kriminalpolizei einschreiten (Abs 2). Dabei ist<br />

mit Blick auf die generelle Verweisung des § 195 Abs 1 auch § 99 Abs 2 StPO anzuwenden<br />

(EBRV 81 BlgNR 23. GP 13), sodass die Kriminalpolizei diese Anordnung<br />

bei Gefahr im Verzug nachträglich einholen kann.<br />

Zulässig ist eine solche staatsanwaltliche Verfügung zunächst dann, wenn die<br />

Finanzstrafbehörde nicht rechtzeitig einschreiten kann. Dies kann freilich nur fallbezogen<br />

beurteilt werden, ist aber primär von der Dringlichkeit der vorzunehmenden<br />

Ermittlungshandlung abhängig. So ist ein (sofortiges) Handeln der Kriminalpolizei<br />

stets dann geboten, wenn bei Zuwarten bis zum Einschreiten der Finanzstrafbehörde<br />

zu besorgen ist, dass Beweismittel vernichtet werden oder sonst verlorengehen,<br />

oder (bei Vorliegen der Voraussetzungen des § 170 StPO) eine Festnahme<br />

nicht mehr durchführbar wäre.<br />

Abgesehen davon kann die Staatsanwaltschaft die Kriminalpolizei auch<br />

dann mit den Ermittlungen betrauen, wenn die Verdachtslage auf eine Tat gerichtet<br />

ist, die sowohl den Tatbestand eines Finanzvergehens als auch jenen einer anderen<br />

gerichtlich strafbaren Handlung erfüllt. Hier stehen Zweckmäßigkeitserwägungen<br />

im Vordergrund, indem die Staatsanwaltschaft beurteilen muss, von wel-<br />

(6) <strong>Wiener</strong> <strong>Kommentar</strong> 2 , 87. Lfg. (Juni 2012)

Lässig Zu § 31 StPO, Zum 3. Hauptstück der StPO §§ 196a–199<br />

cher Behörde auf Grund ihrer Struktur, ihrer personellen Ressourcen und der speziellen<br />

Fachkenntnisse ihrer Organe die effizientere Aufklärungsarbeit zu erwarten<br />

ist. Bedeutsam sind aber auch allfällige Zusammenhänge mit anderen strafrechtlich<br />

relevanten Vorwürfen. So wird eine Behörde, die in einer Causa bereits<br />

ermittelt, mit Erhebungen in konnexen Verfahren zu betrauen sein. Schließlich<br />

kann auch von Bedeutung sein, ob der finanzstrafrechtliche oder der allgemein<br />

strafrechtliche Vorwurf schwerer wiegt. Die Verfahrensbestimmungen des Dritten<br />

Unterabschnitts sind jedenfalls – also unabhängig davon, ob die Finanzstrafbehörde<br />

oder die Kriminalpolizei einschreitet – anzuwenden (§ 195 Abs 2).<br />

2. Ergänzungen der Strafprozessordnung<br />

Zu § 31<br />

Zu § 31 StPO, Zum 3. Hauptstück der StPO<br />

196a § 196a. Das Hauptverfahren wegen gerichtlich strafbarer Finanzvergehen obliegt<br />

dem Landesgericht als Schöffengericht.<br />

IdF BGBl I 2007/44<br />

Die Bestimmungen über das Hauptverfahren finden sich in §§ 210–279<br />

StPO. Während bei gerichtlich strafbaren Handlungen, die keine Finanzvergehen<br />

sind, die diesbezügliche Kompetenz zwischen dem Bezirksgericht (§ 30 StPO),<br />

dem Einzelrichter des Landesgerichts (§ 31 Abs 4) und dem Landesgericht als<br />

Schöffen- (§ 31 Abs 3) oder Geschworenengericht (§ 31 Abs 2) aufgeteilt ist, ordnet<br />

§ 196a für das gerichtliche Finanzstrafverfahren generell die schöffengerichtliche<br />

Zuständigkeit an.<br />

Korrespondierend zu § 196a schließt § 246 die Anwendbarkeit der Vorschriften<br />

über das einzelrichterliche Verfahren (§§ 484–490 StPO) aus.<br />

Einzig im selbständigen Verfallsverfahren (§ 18) entscheidet auch in Finanzstrafsachen<br />

der Einzelrichter (§ 445 Abs 2 StPO). § 243, der idF BGBl 1975/335<br />

auch diesbezüglich schöffengerichtliche Zuständigkeit vorgesehen hatte, wurde<br />

durch die FinStrG-Novelle 2010 BGBl I 2010/104, iS eines insoweit ausnahmslosen<br />

Verweises auf § 445 StPO geändert.<br />

197<br />

198<br />

§ 197. (Aufgehoben durch BGBl I 2007/44)<br />

§ 198. (Aufgehoben durch BGBl I 2007/44)<br />

Zum 3. Hauptstück<br />

Zum 3. Hauptstück<br />

19 § 199. (1) Der Beschuldigte kann zur Unterstützung seines Verteidigers einen Wirtschaftstreuhänder<br />

beiziehen.<br />

(2) Für den Wirtschaftstreuhänder gelten § 57, § 58 Abs. 1, 3 und 4 und § 60 StPO sinngemäß.<br />

Er kann gleich einem Verteidiger an mündlichen Verhandlungen teilnehmen. Zu Anträgen<br />

und Willenserklärungen für den Vertretenen und zur Ausführung von Rechtsmitteln<br />

ist er nicht berechtigt.<br />

IdF BGBl I 2007/44<br />

Nach dem Wirtschaftstreuhandberufsgesetz (WTBG) sind Wirtschaftstreuhandberufe<br />

Wirtschaftsprüfer (§ 1 Abs 1 Z 1 WTBG) und Steuerberater (§ 1<br />

Abs 1 Z 3 WTBG). Der Berechtigungsumfang dieser Berufe ist in § 3 WTBG<br />

(Steuerberater) und in § 5 WTBG (Wirtschaftsprüfer) umschrieben. Gem Abs 1<br />

kann der Beschuldigte einen „Wirtschaftstreuhänder“ (somit einen Wirtschaftsprüfer<br />

oder Steuerberater) zur Unterstützung seines Verteidigers beiziehen. Der<br />

<strong>Wiener</strong> <strong>Kommentar</strong> 2 , 87. Lfg. (Juni 2012) (7)<br />

1<br />

2<br />

3<br />

1

2<br />

3<br />

§ 200 Zu den §§ 67 bis 70 StPO Lässig<br />

Wirtschaftstreuhänder ersetzt also den Verteidiger nicht, sondern tritt an dessen<br />

Seite, um die Qualität der Verteidigung durch abgabenrechtliches Fachwissen zu<br />

optimieren. Da der Beschuldigte in jeder Verfahrensphase das Recht hat, einen<br />

Verteidiger zu wählen (§ 49 Z 2 StPO), und Abs 1 insoweit keine Einschränkungen<br />

vorsieht, kann er auch jederzeit unterstützend einen Wirtschaftstreuhänder<br />

beiziehen.<br />

Die Bestimmungen über die Beigebung eines Verteidigers (§ 61 StPO) beziehen<br />

sich ausschließlich auf diesen, sodass die amtswegige Bestellung eines Wirtschaftstreuhänders<br />

zur Unterstützung des Verteidigers – sei es im Rahmen der<br />

Verfahrenshilfe (§ 61 Abs 2) oder kostenpflichtig (§ 61 Abs 3) – nicht in Betracht<br />

kommt.<br />

Abs 2 erster Satz verweist zur prozessualen Position des unterstützend beigezogenen<br />

Wirtschaftstreuhänders auf die Bestimmungen der StPO über die<br />

Rechtsstellung des Verteidigers. Zusammengefasst steht somit der Wirtschaftstreuhänder<br />

dem Beschuldigten beratend und unterstützend zur Seite, wobei er berechtigt<br />

und verpflichtet ist, im Rahmen der Gesetze alles der Verteidigung dienende<br />

vorzubringen (§ 57 Abs 1 StPO).<br />

In Bezug auf die Ausübung der Verfahrensrechte des Beschuldigten (§ 57<br />

Abs 2 StPO) enthält Abs 2 dritter Satz allerdings die wesentliche Einschränkung,<br />

dass der Wirtschaftstreuhänder zu Anträgen und Willenserklärungen für den Beschuldigten<br />

sowie zur Ausführung von Rechtsmitteln nicht berechtigt ist.<br />

Die Vorschriften über die Kontaktaufnahme mit dem Beschuldigten (§ 58<br />

Abs 1 StPO), die Übertragung der Bevollmächtigung (§ 58 Abs 3 StPO) und die<br />

Bestellungsbefugnis des gesetzlichen Vertreters (§ 58 Abs 4 StPO) gelten für den<br />

Wirtschaftstreuhänder wie für den Verteidiger.<br />

Auch der Wirtschaftstreuhänder ist von der Vertretung auszuschließen,<br />

wenn gegen ihn ein Verfahren wegen Beteiligung an derselben Straftat oder wegen<br />

diesbezüglicher Begünstigung (§ 299 StGB oder § 248) anhängig ist oder er<br />

den Verkehr mit dem Beschuldigten in rechtswidriger Weise missbraucht (§ 60<br />

StPO).<br />

Schließlich kann der Wirtschaftstreuhänder nach Abs 2 zweiter Satz „gleich<br />

einem Verteidiger“ – aber mit den in Abs 2 dritter Satz normierten Einschränkungen<br />

– an mündlichen Verhandlungen teilnehmen. Damit hat er das Recht, im Rahmen<br />

der Hauptverhandlung auf den Vortrag der Anklage zu erwidern (§ 244<br />

Abs 3 StPO), den Angeklagten zu beraten (§ 245 Abs 3 StPO), an Zeugen sowie<br />

Sachverständige Fragen zu stellen (§ 249 Abs 1 StPO) und einen Schlussvortrag zu<br />

halten (§ 255 Abs 3 StPO). Auch in den Gerichtstagen vor dem OGH (§ 287 Abs 3<br />

StPO) und vor dem Oberlandesgericht (§ 294 Abs 5 StPO) steht ihm ein Äußerungsrecht<br />

zu.<br />

Die analoge Anwendung des § 199 im allgemeinen gerichtlichen Strafverfahren<br />

ist unzulässig. Da diese Bestimmung bereits seit der Stammfassung des<br />

FinStrG (BGBl 1958/129) – inhaltlich unverändert – dem Rechtsbestand angehört<br />

und der Gesetzgeber trotz unzähliger zwischenzeitig erfolgter Novellierungen der<br />

StPO keine entsprechende Änderung vorgenommen hat, ist insoweit nicht von einer<br />

planwidrigen Unvollständigkeit des Gesetzes auszugehen (13 Os 178/03).<br />

Zu den §§ 67 bis 70<br />

Zu den §§ 67 bis 70 StPO<br />

20<br />

§ 200. (1) Der Finanzstrafbehörde kommt in dem nicht von ihr geführten Ermittlungsverfahren<br />

sowie im Haupt- und im Rechtsmittelverfahren wegen Finanzvergehen kraft<br />

Gesetzes die Stellung eines Privatbeteiligten zu.<br />

(8) <strong>Wiener</strong> <strong>Kommentar</strong> 2 , 87. Lfg. (Juni 2012)

Lässig Zu den §§ 67 bis 70 StPO § 200<br />

(2) Außer den Rechten des Opfers, des Privatbeteiligten und des Subsidiaranklägers<br />

hat die Finanzstrafbehörde noch folgende Rechte:<br />

a) Sie kann im gleichen Umfang wie der Staatsanwalt (gem § 20 StPO richtig: „die<br />

Staatsanwaltschaft“) gerichtliche Entscheidungen bekämpfen und die Wiederaufnahme des<br />

Strafverfahrens verlangen.<br />

b) Ihre Nichtigkeitsbeschwerde bedarf nicht der Unterschrift eines Verteidigers.<br />

c) Die Anberaumung von Haftverhandlungen (§§ 175 und 176 StPO), die Freilassung<br />

des Beschuldigten und die Anberaumung von mündlichen Verhandlungen im Rechtsmittelverfahren<br />

ist ihr mitzuteilen.<br />

d) Ihre Vertreter können bei den Haftverhandlungen und bei den mündlichen Verhandlungen<br />

im Rechtsmittelverfahren das Wort ergreifen und Anträge stellen.<br />

e) Die Akteneinsicht (§ 68 StPO) darf nicht verweigert oder beschränkt werden.<br />

(3) Die Vermutung des Rücktrittes von der Verfolgung (§ 72 Abs. 2 und 3 StPO) ist<br />

gegenüber der Finanzstrafbehörde als Ankläger ausgeschlossen.<br />

(4) Die besonderen Rechte der Finanzstrafbehörde erstrecken sich auch auf gerichtlich<br />

strafbare Handlungen, die keine Finanzvergehen sind, aber mit solchen in derselben Tat<br />

zusammentreffen.<br />

IdF BGBl I 2007/44<br />

Inhaltsübersicht<br />

Rz<br />

I. Grundsätzliches....................................... 1–4<br />

II. Rechtsstellung der Finanzstrafbehörde nach der StPO. . . . . . 5–8<br />

III. Sondernormen. ....................................... 9–15<br />

I. Grundsätzliches<br />

Nach Abs 1 kommt der Finanzstrafbehörde im gerichtlichen Finanzstrafverfahren<br />

die Stellung eines Privatbeteiligten zu. Dadurch wird – verdeutlicht durch<br />

Abs 2–4, die diese „Stellung“ näher definieren – ausgedrückt, dass § 200 nicht<br />

(auch) der Durchsetzung einer Forderung dient, sondern (nur) eine bestimmte<br />

prozessuale Position garantiert. Darin liegt der wesentliche Unterschied zum Begriffsverständnis<br />

der StPO, wonach die Privatbeteiligung darauf zielt, im Wege<br />

des Adhäsionsverfahrens (§§ 366–379 StPO) Schadenersatz (§ 67 Abs 1 StPO)<br />

zu erlangen. Der Anschluss als Privatbeteiligter iSd StPO dient also dazu, einen<br />

zivilrechtlichen Anspruch (solcherart vereinfacht) im Strafverfahren durchzusetzen.<br />

Demgegenüber sind Abgabenansprüche öffentlich-rechtlicher Natur und<br />

damit gerade nicht Gegenstand einer zivilrechtlichen Auseinandersetzung. Was<br />

nicht Objekt eines Zivilprozesses sein kann, ist aber folgerichtig ebenso wenig<br />

tauglicher Gegenstand eines – (wie dargelegt) das zivilgerichtliche Urteil substituierenden<br />

– Adhäsionserkenntnisses, aus welchem Grund die Privatbeteiligung<br />

nach § 200 nicht den Zweck verfolgt, den staatlichen Abgabenanspruch zu effektuieren<br />

(SSt 59/33, RIS-Justiz RS0086704, 13 Os 152/08i; Spenling, WK-StPO Vor<br />

§§ 366–379 Rz 29f).<br />

Die Finanzstrafbehörde hat die Position des Privatbeteiligten (Rz 1) gem<br />

Abs 1 im nicht von ihr (sondern von der Kriminalpolizei [§ 196 Abs 2]) geführten<br />

Ermittlungsverfahren (§§ 91–189 StPO), im Haupt- (§§ 210–279 StPO) und im<br />

Rechtsmittelverfahren (§§ 280–296a StPO).<br />

Die Stellung eines Privatbeteiligten steht der Finanzstrafbehörde „kraft Gesetzes“<br />

zu. Anders als nach § 67 Abs 2 erster Satz StPO folgt diese Prozessposition<br />

hier somit nicht aus einer Anschlusserklärung, sondern unmittelbar aus dem Ge-<br />

<strong>Wiener</strong> <strong>Kommentar</strong> 2 , 87. Lfg. (Juni 2012) (9)<br />

1<br />

2<br />

3

4<br />

5<br />

6<br />

7<br />

8<br />

§ 200 Zu den §§ 67 bis 70 StPO Lässig<br />

setz (RIS-Justiz RS0086717). Sie ist daher – einschließlich der an sie geknüpften<br />

Sonderrechte (Rz 9–15) – auch nicht davon abhängig, ob die Finanzstrafbehörde<br />

dem Verfahren de facto zugezogen worden ist (SSt 52/27; RIS-Justiz RS0086700,<br />

RS0086723, RS0087425). Demgemäß muss der Finanzstrafbehörde beispielsweise<br />

auch dann, wenn sie irrtümlich nicht zur Hauptverhandlung geladen worden ist,<br />

zwecks allfälliger Anmeldung und Ausführung von Nichtigkeitsbeschwerde und<br />

Berufung eine Urteilsausfertigung zugestellt werden (vgl auch § 219 Abs 1 erster<br />

und zweiter Satz). Unterbleibt die Zustellung an die bei der Verkündung nicht<br />

vertreten gewesene Finanzstrafbehörde, erwächst das Urteil somit nicht in Rechtskraft<br />

(EvBl 1982/122; JBl 1986, 671).<br />

Der allgemeinen Anordnung des § 195 Abs 2 folgend (§ 195 Rz 3) normiert<br />

Abs 4, dass die besonderen Rechte der Finanzstrafbehörde sich auch auf mit einem<br />

Finanzvergehen ideal konkurrierende andere gerichtlich strafbare Handlungen<br />

beziehen. Dadurch wird insb klargestellt, dass die Anfechtungsbefugnis<br />

(Abs 2 lit a) auch uneingeschränkt die allgemein strafbare Handlung umfasst, was<br />

speziell für die Subsumtions- (§ 281 Abs 1 Z 10 StPO) und die Sanktionsrüge<br />

(§ 281 Abs 1 Z 11 StPO) sowie die Berufung (§ 283 Abs 1 erster Fall StPO) von<br />

Bedeutung ist. Zwar gleichzeitig mit einem Finanzvergehen abgeurteilte, aber<br />

(bloß) real konkurrierende Nicht-Finanzvergehen fallen freilich nicht in den Regelungsbereich<br />

des Abs 4 (RIS-Justiz RS0114320).<br />

II. Rechtsstellung der Finanzstrafbehörde nach der StPO<br />

Nach Abs 2 hat die Finanzstrafbehörde im gerichtlichen Finanzstrafverfahren<br />

zunächst die in der StPO dem Opfer, dem Privatbeteiligten und dem Subsidiarankläger<br />

eingeräumten Rechte. In Rz 6–8 werden jene davon überblicksweise<br />

angeführt, denen im Hinblick darauf, dass die Finanzstrafbehörde keine physische<br />

Person ist, praktische Bedeutung zukommt.<br />

Das Opfer hat nach § 66 Abs 1 StPO das Recht, Akteneinsicht zu nehmen<br />

(Z 2), vom Fortgang des Verfahrens verständigt zu werden (Z 4), an einer kontradiktorischen<br />

Vernehmung von Zeugen oder Beschuldigten und an einer Tatrekonstruktion<br />

teilzunehmen (Z 6), während der Hauptverhandlung anwesend zu<br />

sein und Angeklagte, Zeugen sowie Sachverständige zu befragen (Z 7) und die<br />

Fortführung eines durch die Staatsanwaltschaft eingestellten Verfahrens zu verlangen<br />

(Z 8; vgl auch § 205).<br />

Der Privatbeteiligte hat gem § 67 Abs 6 StPO über die Opferrechte (Rz 6)<br />

hinaus das Recht, die Aufnahme von Beweisen zu beantragen (Z 1), die Anklage<br />

aufrechtzuerhalten, wenn die Staatsanwaltschaft von ihr zurücktritt (Z 2),<br />

Beschwerde (§ 87 StPO) gegen die gerichtliche Verfahrenseinstellung zu erheben<br />

(Z 3) und zur Hauptverhandlung geladen zu werden (Z 4). Da die Finanzstrafbehörde<br />

im gerichtlichen Finanzstrafverfahren keine zivilrechtliche Forderung<br />

betreibt (Rz 1), wird die in § 67 Abs 6 Z 4 StPO auch eingeräumte Berechtigung,<br />

nach dem Schlussantrag der Staatsanwaltschaft „ihre Ansprüche auszuführen<br />

und zu begründen“, hier iS eines Schlussvortrags zu verstehen sein.<br />

Ein Adhäsionserkenntnis wird gegenüber der Finanzstrafbehörde nicht gefällt,<br />

womit auch ein diesbezügliches Berufungsrecht (§ 67 Abs 6 Z 5 StPO) ausscheidet.<br />

Der Subsidiarankläger hat im Hauptverfahren grundsätzlich die gleichen<br />

Rechte wie die Staatsanwaltschaft. Allerdings darf er die Festnahme sowie die<br />

Verhängung oder die Fortsetzung der Untersuchungshaft gar nicht und Zwangsmaßnahmen<br />

nur eingeschränkt beantragen und das Urteil nur im gleichen<br />

(10) <strong>Wiener</strong> <strong>Kommentar</strong> 2 , 87. Lfg. (Juni 2012)

Lässig Zu den §§ 67 bis 70 StPO § 200<br />

Umfang wie der Privatbeteiligte anfechten (§ 72 Abs 4 StPO iVm § 71 Abs 5<br />

StPO).<br />

III. Sondernormen<br />

Über die in Rz 6–8 zusammengefasst dargestellten Rechte hinaus räumt 9<br />

Abs 2 der Finanzstrafbehörde im gerichtlichen Finanzstrafverfahren folgende<br />

Sonderrechte ein:<br />

Nach Abs 2 lit a kann die Finanzstrafbehörde gerichtliche Entscheidungen 10<br />

ebenso bekämpfen wie die Staatsanwaltschaft. Demgemäß stehen ihr die Beschwerde<br />

(§ 87 StPO) gegen Beschlüsse sowie die Nichtigkeitsbeschwerde und die<br />

Berufung (§ 280 StPO) gegen Urteile sowohl zum Vorteil als auch zum Nachteil<br />

des Angeklagten bzw Beschuldigten zu (§§ 282, 283 Abs 2 erster Satz StPO; in Bezug<br />

auf Beschlüsse Tipold, WK-StPO § 87 Rz 4; zur Nichtigkeitsbeschwerde ausdrücklich<br />

RIS-Justiz RS0086743).<br />

Bekämpft die Finanzstrafbehörde ein Urteil zum Nachteil des Angeklagten<br />

mit Nichtigkeitsbeschwerde, sind die diesbezüglichen Einschränkungen zu beachten.<br />

So stehen die Nichtigkeitsgründe des § 281 Abs 1 Z 1a und 5a StPO insoweit<br />

nicht offen (§ 282 Abs 2 StPO). Die Gründe des § 281 Abs 1 Z 2, 3 und 4 StPO<br />

wiederum können in diese Richtung nur dann geltend gemacht werden, wenn erkennbar<br />

ist, dass die Formverletzung einen die Anklage beeinträchtigenden Einfluss<br />

auf die Entscheidung zu üben vermochte, und die Finanzstrafbehörde sich ihr<br />

widersetzt, die Entscheidung des Schöffengerichts begehrt und sich sofort nach<br />

Verweigerung oder Verkündung dieser Entscheidung die Nichtigkeitsbeschwerde<br />

vorbehalten hat (§ 281 Abs 3 zweiter Satz StPO; 12 Os 6/01).<br />

Unabhängig davon, in welche Richtung die Finanzstrafbehörde ein Urteil<br />

anficht, bedarf ihre Nichtigkeitsbeschwerde gem Abs 2 lit b nicht der Unterschrift<br />

eines Verteidigers. Dies bedarf einer Sonderregelung, weil allein der Umstand,<br />

dass der Finanzstrafbehörde auch die Rechte des Privatbeteiligten und des Subsidiaranklägers<br />

zukommen (Abs 2 erster Satz), das Erfordernis der Verteidigerunterschrift<br />

nicht tangiert (vgl Ratz, WK-StPO § 285a Rz 7).<br />

Zum Recht, die Wiederaufnahme zu begehren (Abs 2 lit a), s die Kommen- 11<br />

tierung zu §§ 220–226.<br />

Abs 2 lit c und d räumen der Finanzstrafbehörde besondere Rechte in Bezug 12<br />

auf Haftverhandlungen (§ 176 StPO) und mündliche Verhandlungen im Rechtsmittelverfahren,<br />

also Gerichtstage vor dem OGH (§§ 286ff, 296 StPO) und dem<br />

Oberlandesgericht (§ 294 Abs 5 StPO), ein. Die Anberaumung solcher Verhandlungen<br />

ist der Finanzstrafbehörde – stets, aber bloß – „mitzuteilen“, was bedeutet,<br />

dass es ihr freisteht, einen Vertreter zu entsenden, und dass ein allfälliges Fernbleiben<br />

den Verfahrensfortgang nicht hindert. Nimmt ein Vertreter der Finanzstrafbehörde<br />

an der Haft- oder der Rechtsmittelverhandlung teil, ist er berechtigt,<br />

Anträge zu stellen und das Wort zu ergreifen.<br />

Neben dem Antragsrecht kann er somit im Rahmen der Haftverhandlung<br />

sich zum Antrag auf Fortsetzung der Untersuchungshaft äußern, ergänzende Feststellungen<br />

aus den Akten begehren und Fragen an den Beschuldigten, Zeugen<br />

oder Sachverständige richten (§ 176 Abs 4 StPO).<br />

Beim Gerichtstag zur öffentlichen Verhandlung über die Nichtigkeitsbeschwerde<br />

erhält der Vertreter der Finanzstrafbehörde das Wort zur Begründung<br />

deren Beschwerde und zur Erwiderung auf die des Gegners (§ 287 Abs 3 erster<br />

Satz StPO) sowie – was unmittelbar aus der insoweit nicht differenzierenden Be-<br />

<strong>Wiener</strong> <strong>Kommentar</strong> 2 , 87. Lfg. (Juni 2012) (11)

13<br />

14<br />

15<br />

1<br />

§ 200a Zu den §§ 81 bis 83 StPO Lässig<br />

stimmung des Abs 2 lit d, wonach er „das Wort ergreifen“ kann, folgt – zur Äußerung<br />

zu einer Nichtigkeitsbeschwerde, der er nicht entgegentritt.<br />

Für den Gerichtstag zur öffentlichen Verhandlung über die Berufung gelten<br />

grundsätzlich dieselben Regeln wie bei Nichtigkeitsbeschwerden (§ 294 Abs 5,<br />

§ 296 Abs 3 StPO) mit der Maßgabe, dass es dem Vertreter der Finanzstrafbehörde<br />

(wie auch den anderen Prozessparteien) zusteht, bei – mangels Neuerungsverbots<br />

möglichen – Beweisaufnahmen Fragen an den Angeklagten, Zeugen oder<br />

Sachverständige zu richten.<br />

Wird der Beschuldigte enthaftet, ist dies der Finanzstrafbehörde mitzuteilen<br />

(Abs 2 lit c). Da diese – auch dann, wenn sie als Subsidiarankläger einschreitet<br />

(§ 72 Abs 4 erster Satz iVm § 71 Abs 5 letzter Satz StPO) – nicht berechtigt ist, die<br />

(neuerliche) Festnahme des Beschuldigten oder die Verhängung oder Fortsetzung<br />

der Untersuchungshaft zu beantragen (§ 171 Abs 1, § 173 Abs 1 StPO), dient diese<br />

Mitteilung allein der Information der Finanzstrafbehörde und ist solcherart in erster<br />

Linie bei der Eintreibung einer dem Verfahren allenfalls zu Grunde liegenden<br />

Abgabenschuld oder im Fall der Überleitung des gerichtlichen in ein verwaltungsbehördliches<br />

Finanzstrafverfahren (§ 54 Abs 5) bedeutsam.<br />

Nach § 68 Abs 1 zweiter Satz StPO kann die Akteneinsicht gegenüber dem<br />

Privatbeteiligten verweigert oder beschränkt werden, soweit durch sie der Zweck<br />

der Ermittlungen oder eine unbeeinflusste Aussage (hier: eines Mitarbeiters) als<br />

Zeuge gefährdet wäre. Diese Einschränkungen bestehen gem Abs 2 lit e für die<br />

Finanzstrafbehörde nicht.<br />

Abs 3 betrifft die Prozessposition der Finanzstrafbehörde als Subsidiarankläger.<br />

Nach § 72 Abs 1 StPO wird der Privatbeteiligte durch die Erklärung,<br />

eine Anklage, von der die Staatsanwaltschaft zurückgetreten ist, aufrecht zu erhalten,<br />

Subsidiarankläger. Erfolgt der Anklagerücktritt in der Hauptverhandlung,<br />

muss der Privatbeteiligte diese Erklärung sofort abgeben, widrigenfalls der Angeklagte<br />

– auch dann, wenn sie (bloß) infolge Abwesenheit des Privatbeteiligten wegen<br />

Nichtbefolgung der ordnungsgemäßen Ladung zur Verhandlung unterblieb –<br />

freizusprechen ist (§ 72 Abs 2 StPO). Tritt die Staatsanwaltschaft außerhalb der<br />

Hauptverhandlung von der Anklage zurück oder wurde der Privatbeteiligte zur<br />

Hauptverhandlung, in welcher der Rücktritt erfolgte, nicht ordnungsgemäß geladen,<br />

muss er die Erklärung nach § 72 Abs 1 StPO bei sonstigem Verlust des Verfolgungsrechts<br />

innerhalb eines Monats ab Verständigung vom Anklagerücktritt<br />

abgeben (§ 72 Abs 3 StPO). Die dargelegten Rücktrittsvermutungen sind gegenüber<br />

der Finanzstrafbehörde unzulässig.<br />

Zu den §§ 81 bis 83<br />

Zu den §§ 81 bis 83 StPO<br />

20a § 200 a. Der Finanzstrafbehörde sind gerichtliche Erledigungen und andere Schriftstücke,<br />

die ihr nach den Bestimmungen dieses Bundesgesetzes mitzuteilen sind, grundsätzlich<br />

ohne Zustellnachweis zuzustellen. Die Ladung zur Hauptverhandlung, gerichtliche Erledigungen<br />

und andere Schriftstücke, gegen die der Finanzstrafbehörde ein Rechtsmittel<br />

oder ein Rechtsbehelf zusteht, sind ihr mit Zustellnachweis (§§ 13 bis 20 des Zustellgesetzes)<br />

zuzustellen oder durch Telefax oder im elektronischen Rechtsverkehr (§ 89 a GOG) zu<br />

übermitteln.<br />

IdF BGBl I 2007/44<br />

§ 200a wurde durch Art 11 des Budgetbegleitgesetzes 2000 BGBl I 2000/26,<br />

zu dem Zweck eingefügt, die kostenintensiven RSa- und RSb-Zustellungen auf<br />

die unbedingt notwendigen Fälle zu beschränken und dadurch zur Budgetkonsolidierung<br />

beizutragen (EBRV 61 BlgNR 21. GP 21). Demzufolge ordnet § 200a<br />

(12) <strong>Wiener</strong> <strong>Kommentar</strong> 2 , 87. Lfg. (Juni 2012)

Lässig Zu § 108 StPO § 201<br />

erster Satz grundsätzlich die Zustellung an die Finanzstrafbehörde ohne Zustellnachweis<br />

an.<br />

Zustellungen mit Zustellnachweis sind nur (mehr) für die Ladung zur Hauptverhandlung<br />

sowie dann vorgesehen, wenn der Finanzstrafbehörde gegen den betreffenden<br />

hoheitlichen Akt ein Rechtsmittel oder Rechtsbehelf zusteht. Hinsichtlich<br />

des Zustellnachweises verweist das Gesetz (bloß) auf §§ 13–20 ZustG; die Zustellung<br />

zu eigenen Handen (§ 21 ZustG) kommt aber hier ohnedies nicht in Betracht,<br />

weil die Finanzstrafbehörde keine physische Person ist (vgl iÜ die korrespondierende<br />

Bestimmung des § 83 Abs 3 zweiter Satz StPO für Verteidiger und<br />

Rechtsanwälte).<br />

Substituiert kann die Zustellung mit Zustellnachweis (Rz 2) durch eine solche<br />

per Telefax oder im elektronischen Rechtsverkehr werden. Letzterer ist in<br />

§§ 89a–89d GOG geregelt. Ist die Zustellung im elektronischen Rechtsverkehr<br />

nicht möglich, kann sie ersatzweise über elektronische Zustelldienste (§§ 29–34<br />

ZustG) erfolgen (§ 89a Abs 3 GOG).<br />

Zu § 108<br />

Zu § 108 StPO<br />

201 § 201. Ein Antrag auf Einstellung gemäß § 108 Abs. 1 Z 2 StPO darf frühestens sechs<br />

Monate ab dem ersten an die Staatsanwaltschaft erstatteten Bericht (§ 100 Abs. 2 StPO) gestellt<br />

werden.<br />

IdF BGBl I 2007/44<br />

Nach § 108 Abs 1 Z 2 StPO hat das Gericht das Ermittlungsverfahren auf<br />

Antrag des Beschuldigten einzustellen, wenn der bestehende Tatverdacht nach<br />

Dringlichkeit und Gewicht sowie im Hinblick auf Verfahrensdauer und Verfahrensumfang<br />

die Fortsetzung nicht rechtfertigt und von weiteren Aufklärungen<br />

eine Intensivierung des Verdachts nicht zu erwarten ist. Ein solcher Antrag kann<br />

nach der StPO frühestens drei Monate, soweit dem Beschuldigten ein Verbrechen<br />

(§ 17 Abs 1 StGB) angelastet wird, ehestens sechs Monate nach Verfahrensbeginn<br />

eingebracht werden (§ 108 Abs 2 zweiter Satz StPO). Da Finanzstrafverfahren üblicherweise<br />

deutlich komplexer und demnach wesentlich zeitintensiver sind als<br />

vergleichbare allgemeine Strafverfahren, gelangt hier die sechsmonatige Sperrfrist<br />

generell zur Anwendung (EBRV 81 BlgNR 23. GP 14).<br />

§ 53 teilt die Zuständigkeit zur Ahndung von Finanzvergehen zwischen dem<br />

Gericht und der Finanzstrafbehörde auf, wobei die originäre Gerichtszuständigkeit<br />

von der Höhe des strafbestimmenden Wertbetrags abhängt (§ 53 Abs 1 und<br />

2). Da diese und damit auch die Zuständigkeitsfrage zu Beginn der Ermittlungen<br />

oft noch nicht geklärt ist (vgl § 53 Abs 8), kommt es nicht selten zur Überleitung<br />

von verwaltungsbehördlichen in gerichtliche Finanzstrafverfahren (§ 54 Abs 1).<br />

Auch diesem Umstand trägt § 201 Rechnung, indem er als Beginn der sechsmonatigen<br />

Sperrfrist (Rz 1) den Zeitpunkt der ersten Berichterstattung an die Staatsanwaltschaft<br />

iSd § 100 Abs 2 StPO vorsieht (EBRV 81 BlgNR 23. GP 14). Dieser<br />

Fristbeginn gilt – lege non distinguente – freilich auch dann, wenn im Ermittlungsverfahren<br />

nicht die Finanzstrafbehörde, sondern die Kriminalpolizei einschreitet<br />

(§ 196 Abs 2).<br />

Stellt sich heraus, dass die Tat keinem in die Zuständigkeit des Gerichts fallenden<br />

Finanzvergehen zu subsumieren ist, wird das Verfahren durch Einstellung<br />

(§ 202 Abs 1, § 210 Abs 1, § 212 Abs 1) oder Freispruch (§ 214) wegen gerichtlicher<br />

Unzuständigkeit erledigt. Demgemäß ist in Finanzstrafsachen ein Tatverdacht<br />

in Richtung eines in die gerichtliche Zuständigkeit ressortierenden Finanz-<br />

<strong>Wiener</strong> <strong>Kommentar</strong> 2 , 87. Lfg. (Juni 2012) (13)<br />

2<br />

3<br />

1<br />

2<br />

3

1<br />

2<br />

1<br />

§§ 202, 202a Zum 10. und zum 11. Hauptstück der StPO Lässig<br />

vergehens (§ 53 Abs 1–4) Prüfungsmaßstab für einen Einstellungsantrag des Beschuldigten<br />

nach § 108 Abs 1 Z 2 StPO.<br />

Zum 10. Hauptstück<br />

Zum 10. und zum 11. Hauptstück der StPO<br />

202 § 202. (1) Die Staatsanwaltschaft hat das Ermittlungsverfahren insoweit einzustellen,<br />

als eine Zuständigkeit der Gerichte im Hauptverfahren nicht gegeben wäre (§ 53).<br />

(2) Stellt die Staatsanwaltschaft das Ermittlungsverfahren gemäß Abs. 1 oder sonst gemäß<br />

§ 190 StPO ein, so hat sie die Finanzstrafbehörde davon zu verständigen (§ 194 StPO).<br />

Neu gefasst durch BGBl I 2010/104<br />

Schrifttum: Brandl/Leitner/Schrottmeyer/Toifl, Die Finanzstrafgesetz-Novelle 2010,<br />

SWK-Spezial (2010).<br />

Gem § 101 Abs 1 erster Satz StPO entscheidet die Staatsanwaltschaft über<br />

den Fortgang und die Beendigung des Ermittlungsverfahrens. Mit dessen Einstellung<br />

hat sie nach § 190 StPO ua dann vorzugehen, wenn die dem Verfahren zu<br />

Grunde liegende Tat nicht mit gerichtlicher Strafe bedroht ist. Abs 1 passt diese<br />

Bestimmung an das FinStrG an, indem er die Einstellung (nur) für jene Fälle vorsieht,<br />

in denen das Gericht nicht für das Hauptverfahren zuständig wäre. Diese<br />

Adaptierung ist erforderlich, weil in die gerichtliche Entscheidungskompetenz<br />

auch Finanzvergehen fallen können, die nicht der originären Gerichtszuständigkeit<br />

(§ 53 Abs 1 oder 2) zugehören, somit – per se – nicht mit „gerichtlicher Strafe<br />

bedroht“ sind (§ 53 Abs 3 und 4, vgl insb § 53 Abs 4 zweiter Satz), was durch den<br />

Klammerhinweis auf § 53 verdeutlicht wird. Somit ist das Ermittlungsverfahren<br />

auch dann nicht einzustellen, wenn die Verwirklichung eines an sich in die Zuständigkeit<br />

der Finanzstrafbehörde fallenden Finanzvergehens gem § 53 Abs 3 oder 4<br />

im gerichtlichen Hauptverfahren zu beurteilen sein wird.<br />

Abs 2 ergänzt § 194 StPO, indem er die dort normierte Verständigungspflicht<br />

– unabhängig davon, ob die Einstellung gem Abs 1 oder „sonst“ nach § 190<br />

StPO (wodurch klar wird, dass Erstere [nur] einen Spezialfall Letzterer darstellt)<br />

erfolgt ist – in Bezug auf die Finanzstrafbehörde ausdehnt. Dieser steht es sodann<br />

frei, entweder die Fortführung des Ermittlungsverfahrens zu beantragen (§ 205)<br />

oder das verwaltungsbehördliche Verfahren einzuleiten (§ 82 Abs 1 und 3) oder –<br />

soweit ein solches nach § 54 Abs 1 vorläufig eingestellt ist – fortzusetzen (§ 54<br />

Abs 5).<br />

Zum 11. Hauptstück<br />

Zum 11. Hauptstück<br />

202a § 202a. Vor einer Mitteilung nach den §§ 200 Abs. 4, 201 Abs. 4 oder 203 Abs. 3<br />

StPO hat die Staatsanwaltschaft oder das Gericht die Finanzstrafbehörde zu hören.<br />

IdF BGBl I 2007/44<br />

Das 11. Hauptstück (ds §§ 198–209) der StPO regelt die Diversion, also den<br />

Rücktritt von der Verfolgung. Prinzipiell ist ein solches Vorgehen in Finanzstrafsachen<br />

unzulässig, weil § 198 Abs 2 Z 1 StPO Straftaten, die in die Zuständigkeit<br />

des Landesgerichts als Schöffen- oder Geschworenengericht fallen, vom Anwendungsbereich<br />

des 11. Hauptstücks der StPO ausnimmt und das Hauptverfahren<br />

wegen gerichtlich strafbarer Finanzvergehen nach § 196a stets dem Landesgericht<br />

als Schöffengericht obliegt. Allerdings gilt bei Jugendstrafsachen die – Staatsanwaltschaft<br />

und Gericht bindende (Schroll in WK 2 JGG § 7 Rz 9–11) und gem<br />

§ 24 Abs 1 auch im gerichtlichen Finanzstrafverfahren anzuwendende – Ausnahmebestimmung<br />

des § 7 JGG, der die Einschränkung auf einzelrichterliche Straf-<br />

(14) <strong>Wiener</strong> <strong>Kommentar</strong> 2 , 87. Lfg. (Juni 2012)

Lässig Zu § 195 StPO §§ 203–205<br />

sachen nicht vorsieht. Demnach können gerichtliche Jugend-Finanzverfahren mittels<br />

Diversion erledigt werden, wobei aber § 24 Abs 1 die Möglichkeit des Tatausgleichs<br />

(§ 204 StPO) ausschließt. Als diversionelle Maßnahmen kommen somit die<br />

Zahlung eines Geldbetrags (§ 200 StPO), die Erbringung gemeinnütziger Leistungen<br />

(§ 201f StPO) und die Bestimmung einer Probezeit iVm Bewährungshilfe und<br />

der Erfüllung von Pflichten (§ 203 StPO) in Betracht.<br />

In Bezug auf die in (Jugend-)Finanzstrafsachen zulässigen Diversionsmaßnahmen<br />

(Rz 1) sieht das Gesetz jeweils eine – mit eingehender Information (§ 207<br />

StPO) zu verbindende – Mitteilung an den Beschuldigten vor, dass beabsichtigt<br />

sei, die in Aussicht genommene Maßnahme anzuwenden (§ 200 Abs 4, § 201<br />

Abs 4, § 203 Abs 3 StPO), weil jedes Vorgehen iSd 11. Hauptstücks der StPO die<br />

Zustimmung des Beschuldigten voraussetzt (§ 207 StPO; zu diesem Erfordernis<br />

ausführlich Schroll, WK-StPO § 198 Rz 9–12). Solcherart stellt diese Mitteilung<br />

gleichsam ein verbindliches Diversionsanbot dar, dessen Annahme durch den Beschuldigten<br />

der letzte Schritt vor der Effektuierung der Maßnahme ist. Das in<br />

§ 202a normierte Anhörungsrecht der Finanzstrafbehörde dient dazu, vor diesem<br />

letzten Schritt iSd § 206 Abs 1 erster Satz StPO die Interessen des Opfers (also des<br />

in seinem Fiskalinteresse geschädigten Bundes) zu wahren (EBRV 1581 BlgNR<br />

20. GP 34).<br />

203<br />

204<br />

§ 203. (Aufgehoben durch BGBl I 2007/44)<br />

§ 204. (Aufgehoben durch BGBl I 2007/44)<br />

Zu § 195<br />

Zu § 195 StPO<br />

205 § 205. Hat die Staatsanwaltschaft von der Verfolgung eines Finanzvergehens abgesehen<br />

und das Ermittlungsverfahren eingestellt, so ist die Finanzstrafbehörde berechtigt, die<br />

Fortführung des Ermittlungsverfahrens nach § 195 StPO zu beantragen.<br />

IdF BGBl I 2007/44<br />

§ 195 Abs 1 StPO räumt dem Opfer einer Straftat (§ 65 Z 1 StPO) das Recht<br />

ein, beim Landesgericht als Senat von drei Richtern (§ 31 Abs 5 Z 3 StPO) die<br />

Fortführung eines von der Staatsanwaltschaft eingestellten Ermittlungsverfahrens<br />

zu beantragen. „Opfer“ eines Finanzvergehens ist der Bund, vertreten durch die<br />

Finanzstrafbehörde (vgl EBRV 1581 BlgNR 20. GP 34), weshalb § 205 dieser folgerichtig<br />

das Antragsrecht nach § 195 StPO gewährt.<br />

Der Antrag auf Fortführung des Ermittlungsverfahrens bezieht sich auf die<br />

„Tat“ (§ 195 Abs 1 StPO), also einen Lebenssachverhalt. Durch diesen können<br />

mehrere strafbare Handlungen (rechtliche Kategorien) verwirklicht werden (zu<br />

den Begrifflichkeiten: Ratz in WK 2 StGB Vor §§ 28–31 Rz 1). Solcherart ist es<br />

möglich, dass eine Tat zugleich den Tatbestand eines Finanzvergehens und den<br />

einer gerichtlich strafbaren Handlung anderer Art erfüllt. Da bei dieser Konstellation<br />

generell die Vorschriften des Dritten Unterabschnitts anzuwenden sind<br />

(§ 195 Abs 2), steht der Finanzstrafbehörde auch in solchen Fällen der – vom Gericht<br />

unter dem Aspekt aller möglichen Subsumtionen zu prüfende – Fortführungsantrag<br />

zu.<br />

Durch den in § 202 Abs 2 enthaltenen Klammerhinweis auf § 194 StPO wird<br />

klargestellt, dass die Finanzstrafbehörde auch dann berechtigt ist, die Fortführung<br />

des Ermittlungsverfahrens zu beantragen (§ 195 StPO), wenn die Staatsanwaltschaft<br />

dieses gem § 202 Abs 1 eingestellt hat. Zu den weiteren diesbezüglichen<br />

prozessualen Optionen s § 202 Rz 2.<br />

<strong>Wiener</strong> <strong>Kommentar</strong> 2 , 87. Lfg. (Juni 2012) (15)<br />

2<br />

1<br />

2<br />

3