Konsolidierung im deutschen Breitbandmarkt Ein Insight von ... - NET

Konsolidierung im deutschen Breitbandmarkt Ein Insight von ... - NET

Konsolidierung im deutschen Breitbandmarkt Ein Insight von ... - NET

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

BLICK ÜBER<br />

DEN ZAUN<br />

Nur in Großbritannien<br />

ist der Wettbewerb<br />

noch intensiver<br />

als in Deutschland<br />

Im europäischen Vergleich herrscht <strong>im</strong><br />

<strong>Breitbandmarkt</strong> nur in Großbritannien ein<br />

noch stärkerer Wettbewerb als in Deutschland.<br />

Der Herfindahl-Hirschman-Index<br />

(HHI), ein Indikator für Wettbewerbsintensität,<br />

zeigt für Deutschland Ende<br />

2008 einen Wert <strong>von</strong> 0,253. <strong>Ein</strong>e höhere<br />

Wettbewerbsintensität gab es in diesem<br />

Zeitraum nur in UK (0,182) und Finnland<br />

(0,228). Frankreich (0,331), Spanien (0,372)<br />

und Italien (0,377) weisen dagegen einen<br />

deutlich geringeren Wettbewerb auf und<br />

werden jeweils <strong>von</strong> einem etablierten<br />

Anbieter dominiert. Die Annahme, ein<br />

intensiver Wettbewerb bewirke automatisch<br />

niedrige Preise, geht <strong>im</strong> <strong>Breitbandmarkt</strong><br />

an der Realität vorbei — Italien hat<br />

trotz eines konsolidierteren Marktes ein<br />

nahezu identisches Preisniveau wie das<br />

wettbewerbsintensive Großbritannien.<br />

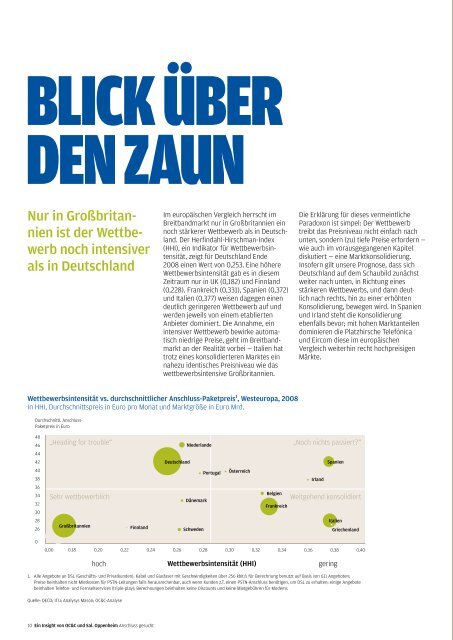

Wettbewerbsintensität vs. durchschnittlicher Anschluss-Paketpreis 1 , Westeuropa, 2008<br />

In HHI, Durchschnittspreis in Euro pro Monat und Marktgröße in Euro Mrd.<br />

Durchschnittl. Anschluss-<br />

Paketpreis in Euro<br />

48<br />

46<br />

44<br />

42<br />

40<br />

38<br />

36<br />

34<br />

32<br />

30<br />

28<br />

26<br />

0<br />

„Heading for trouble“ „Noch nichts passiert?“<br />

Sehr wettbewerblich Weitgehend konsolidiert<br />

Großbritannien<br />

0.00 0.18 0.20 0.22 0.24 0.26 0.28<br />

hoch<br />

Die Erklärung für dieses vermeintliche<br />

Paradoxon ist s<strong>im</strong>pel: Der Wettbewerb<br />

treibt das Preisniveau nicht einfach nach<br />

unten, sondern (zu) tiefe Preise erfordern —<br />

wie auch <strong>im</strong> vorausgegangenen Kapitel<br />

diskutiert — eine Marktkonsolidierung.<br />

Insofern gilt unsere Prognose, dass sich<br />

Deutschland auf dem Schaubild zunächst<br />

weiter nach unten, in Richtung eines<br />

stärkeren Wettbewerbs, und dann deutlich<br />

nach rechts, hin zu einer erhöhten<br />

<strong>Konsolidierung</strong>, bewegen wird. In Spanien<br />

und Irland steht die <strong>Konsolidierung</strong><br />

ebenfalls bevor; mit hohen Marktanteilen<br />

dominieren die Platzhirsche Telefónica<br />

und Eircom diese <strong>im</strong> europäischen<br />

Vergleich weiterhin recht hochpreisigen<br />

Märkte.<br />

1. Alle Angebote an DSL (Geschäfts- und Privatkunden), Kabel und Glasfaser mit Geschwindigkeiten über 256 kbit/s für Berechnung benutzt auf Basis <strong>von</strong> 611 Angeboten;<br />

Preise beinhalten nicht Mietkosten für PSTN-Leitungen falls herausrechenbar, auch wenn Kunden z.T. einen PSTN-Anschluss benötigen, um DSL zu erhalten; einige Angebote<br />

beinhalten Telefon- und Fernsehservices (triple-play); Berechnungen beinhalten keine Discounts und keine Mietgebühren für Modems<br />

Quelle: OECD; ITU; Analysys Mason; OC&C-Analyse<br />

Finnland<br />

Deutschland<br />

Niederlande<br />

Dänemark<br />

Schweden<br />

Portugal<br />

Österreich<br />

Wettbewerbsintensität (HHI)<br />

Belgien<br />

Frankreich<br />

0.30 0.32 0.34 0.36<br />

Irland<br />

Spanien<br />

Italien<br />

gering<br />

Griechenland<br />

0.38 0.40<br />

Marktanteile Breitband: Frankreich<br />

Haushalte: 25,54 Mio.<br />

Penetration Haushalte: 72%<br />

Quelle: Pyramid; Analysys Mason; Stand Q1 2009<br />

In Frankreich ist bereits eine erhebliche<br />

<strong>Konsolidierung</strong> des zu 95 % DSL-dominierten<br />

Marktes erfolgt. Zu den größten<br />

Übernahmen gehörten die Akquisition des<br />

AOL France-Internetgeschäfts durch Neuf<br />

Cegetel mit 500.000 Breitbandkunden<br />

<strong>im</strong> Jahr 2006, der Kauf des Tele2-Festnetz-<br />

und Breitbandgeschäfts durch SFR <strong>im</strong><br />

selben Jahr sowie die Übergabe <strong>von</strong><br />

ca. 850.000 Alice France-Breitbandkunden<br />

<strong>von</strong> Telecom Italia an die Iliad Group.<br />

Marktführer ist und bleibt die unter der<br />

Orange-Marke agierende France Telecom.<br />

Im Ergebnis bietet der weitgehend konsolidierte<br />

französische Markt wenig Raum für<br />

weitere Übernahmen.<br />

Der Markt in Italien ist geprägt durch<br />

die extrem starke Position <strong>von</strong> Telecom<br />

Italia. Mit einem Marktanteil <strong>von</strong> 56,9 %<br />

weist der ehemalige Monopolist einen<br />

enormen Abstand zu Fastweb (12,8 %<br />

Marktanteil), der Nummer 2 des Marktes<br />

auf. Die Wettbewerbssituation in Italien<br />

könnte sich allerdings bald ändern:<br />

10 <strong>Ein</strong> <strong>Insight</strong> <strong>von</strong> OC&C und Sal. Oppenhe<strong>im</strong> Anschluss gesucht <strong>Ein</strong> <strong>Insight</strong> <strong>von</strong> OC&C und Sal. Oppenhe<strong>im</strong> Anschluss gesucht 11<br />

Iliad<br />

23,6%<br />

Noos-<br />

Numericable<br />

4,2%<br />

SFR<br />

22,1%<br />

Marktanteile Breitband: UK<br />

Haushalte: 25,62 Mio.<br />

Penetration Haushalte: 69%<br />

Easynet /<br />

BSkyB<br />

11,8%<br />

Virgin Media<br />

23,8%<br />

Orange<br />

5,5%<br />

O2<br />

2,3%<br />

KC<br />

1,3%<br />

Sonstige<br />

3,6%<br />

Sonstige<br />

3,2%<br />

Orange<br />

46,5%<br />

BT Retail<br />

26,8%<br />

Carphone<br />

Warehouse<br />

25,3%<br />

Marktanteile Breitband: Italien<br />

Haushalte: 23,6 Mio.<br />

Penetration Haushalte: 51%<br />

Vodafone (Tele2)<br />

5,3%<br />

WIND<br />

12,1%<br />

Tiscali<br />

4,6%<br />

FASTWEB<br />

12,8%<br />

Marktanteile Breitband: Spanien<br />

Haushalte: 15,7 Mio.<br />

Penetration Haushalte: 59%<br />

Wir erwarten einen aggressiven Marktauftritt<br />

<strong>von</strong> Vodafone mit Festnetz- und<br />

Mobilfunkangeboten sowie den <strong>Ein</strong>tritt<br />

neuer Player, z.B. durch den Kauf <strong>von</strong><br />

Tiscali und den zugehörigen 570.000<br />

Breitbandkunden.<br />

Orange<br />

12,5%<br />

Infolge der sehr wettbewerbsfreundlichen<br />

Regulierungspolitik in Großbritannien<br />

geriet die etablierte British Telecom (BT)<br />

zunehmend unter Druck. Heute ringt BT<br />

mit zwei Wettbewerbern, die je ungefähr<br />

ein Viertel des <strong>Breitbandmarkt</strong>es auf sich<br />

vereinen, um die Vorherrschaft auf dem<br />

britischen Markt: Virgin Mobile schloss<br />

sich <strong>im</strong> Jahr 2006 mit dem Wettbewerber<br />

NTL/Telewest zusammen, und Carphone<br />

Warehouse kaufte ebenfalls 2006 die britischen<br />

Ableger <strong>von</strong> AOL und Tele2 sowie<br />

zu Beginn dieses Jahres Tiscali.<br />

ONO<br />

14,5%<br />

Sonstige<br />

8,3%<br />

R<br />

Euskatel 1,6%<br />

2,1%<br />

Vodafone (Tele2)<br />

4,3%<br />

Jazztel<br />

4,5%<br />

Sonstige<br />

4,6%<br />

Telecom Italia<br />

56,9 %<br />

Telefónica<br />

55,8%<br />

Spaniens <strong>Breitbandmarkt</strong> ist durch die<br />

starke Dominanz <strong>von</strong> Telefónica (55,8 %<br />

Marktanteil) dem italienischen sehr<br />

ähnlich. Zusammen mit den Marktanteilen<br />

der beiden Verfolger ONO (14,5 %) und<br />

Orange Spain (12,5 %) sind bereits 86 %<br />

des Marktes verteilt. Jazztel scheiterte mit<br />

der Übernahme <strong>von</strong> Tele2 und ist nun mit<br />

4,5 % Marktanteil selbst ein potenzielles<br />

Übernahmeziel.<br />

Als Ergebnis dieses kurzen Exkurses in<br />

die anderen großen europäischen Länder<br />

halten wir fest, dass dort<br />

a) das Preisniveau mit Ausnahme <strong>von</strong><br />

Spanien und den Niederlanden<br />

niedriger ist als in Deutschland,<br />

b) die <strong>Konsolidierung</strong> des Marktes bereits<br />

weiter fortgeschritten ist als in<br />

Deutschland,<br />

c) insbesondere in UK und Spanien<br />

dennoch weitere M&A-Aktivitäten zu<br />

erwarten sind.