Kosten- und Leistungsrechnung I

Kosten- und Leistungsrechnung I

Kosten- und Leistungsrechnung I

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

10<br />

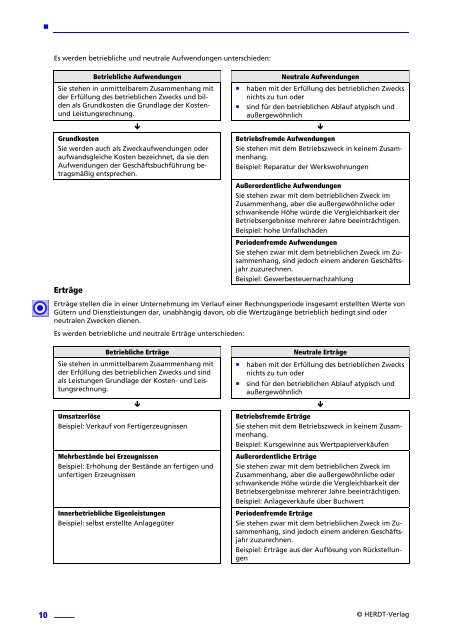

Es werden betriebliche <strong>und</strong> neutrale Aufwendungen unterschieden:<br />

Betriebliche Aufwendungen Neutrale Aufwendungen<br />

Sie stehen in unmittelbarem Zusammenhang mit<br />

der Erfüllung des betrieblichen Zwecks <strong>und</strong> bilden<br />

als Gr<strong>und</strong>kosten die Gr<strong>und</strong>lage der <strong>Kosten</strong>-<br />

<strong>und</strong> <strong>Leistungsrechnung</strong>.<br />

Gr<strong>und</strong>kosten<br />

Sie werden auch als Zweckaufwendungen oder<br />

aufwandsgleiche <strong>Kosten</strong> bezeichnet, da sie den<br />

Aufwendungen der Geschäftsbuchführung betragsmäßig<br />

entsprechen.<br />

Erträge<br />

haben mit der Erfüllung des betrieblichen Zwecks<br />

nichts zu tun oder<br />

sind für den betrieblichen Ablauf atypisch <strong>und</strong><br />

außergewöhnlich<br />

<br />

Betriebsfremde Aufwendungen<br />

Sie stehen mit dem Betriebszweck in keinem Zusammenhang.<br />

Beispiel: Reparatur der Werkswohnungen<br />

Außerordentliche Aufwendungen<br />

Sie stehen zwar mit dem betrieblichen Zweck im<br />

Zusammenhang, aber die außergewöhnliche oder<br />

schwankende Höhe würde die Vergleichbarkeit der<br />

Betriebsergebnisse mehrerer Jahre beeinträchtigen.<br />

Beispiel: hohe Unfallschäden<br />

Periodenfremde Aufwendungen<br />

Sie stehen zwar mit dem betrieblichen Zweck im Zusammenhang,<br />

sind jedoch einem anderen Geschäftsjahr<br />

zuzurechnen.<br />

Beispiel: Gewerbesteuernachzahlung<br />

Erträge stellen die in einer Unternehmung im Verlauf einer Rechnungsperiode insgesamt erstellten Werte von<br />

Gütern <strong>und</strong> Dienstleistungen dar, unabhängig davon, ob die Wertzugänge betrieblich bedingt sind oder<br />

neutralen Zwecken dienen.<br />

Es werden betriebliche <strong>und</strong> neutrale Erträge unterschieden:<br />

Betriebliche Erträge Neutrale Erträge<br />

Sie stehen in unmittelbarem Zusammenhang mit<br />

der Erfüllung des betrieblichen Zwecks <strong>und</strong> sind<br />

als Leistungen Gr<strong>und</strong>lage der <strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong>.<br />

Umsatzerlöse<br />

Beispiel: Verkauf von Fertigerzeugnissen<br />

haben mit der Erfüllung des betrieblichen Zwecks<br />

nichts zu tun oder<br />

sind für den betrieblichen Ablauf atypisch <strong>und</strong><br />

außergewöhnlich<br />

<br />

Mehrbestände bei Erzeugnissen<br />

Beispiel: Erhöhung der Bestände an fertigen <strong>und</strong><br />

unfertigen Erzeugnissen<br />

Innerbetriebliche Eigenleistungen<br />

Beispiel: selbst erstellte Anlagegüter<br />

Betriebsfremde Erträge<br />

Sie stehen mit dem Betriebszweck in keinem Zusammenhang.<br />

Beispiel: Kursgewinne aus Wertpapierverkäufen<br />

Außerordentliche Erträge<br />

Sie stehen zwar mit dem betrieblichen Zweck im<br />

Zusammenhang, aber die außergewöhnliche oder<br />

schwankende Höhe würde die Vergleichbarkeit der<br />

Betriebsergebnisse mehrerer Jahre beeinträchtigen.<br />

Beispiel: Anlageverkäufe über Buchwert<br />

Periodenfremde Erträge<br />

Sie stehen zwar mit dem betrieblichen Zweck im Zusammenhang,<br />

sind jedoch einem anderen Geschäftsjahr<br />

zuzurechnen.<br />

Beispiel: Erträge aus der Auflösung von Rückstellungen<br />

© HERDT-Verlag