Kosten- und Leistungsrechnung I

Kosten- und Leistungsrechnung I

Kosten- und Leistungsrechnung I

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

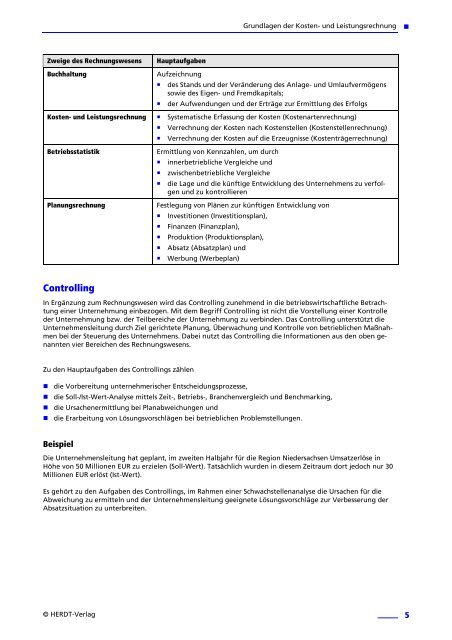

Zweige des Rechnungswesens Hauptaufgaben<br />

Gr<strong>und</strong>lagen der <strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong> <br />

Buchhaltung Aufzeichnung<br />

des Stands <strong>und</strong> der Veränderung des Anlage- <strong>und</strong> Umlaufvermögens<br />

sowie des Eigen- <strong>und</strong> Fremdkapitals;<br />

der Aufwendungen <strong>und</strong> der Erträge zur Ermittlung des Erfolgs<br />

<strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong> Systematische Erfassung der <strong>Kosten</strong> (<strong>Kosten</strong>artenrechnung)<br />

Verrechnung der <strong>Kosten</strong> nach <strong>Kosten</strong>stellen (<strong>Kosten</strong>stellenrechnung)<br />

Verrechnung der <strong>Kosten</strong> auf die Erzeugnisse (<strong>Kosten</strong>trägerrechnung)<br />

Betriebsstatistik Ermittlung von Kennzahlen, um durch<br />

innerbetriebliche Vergleiche <strong>und</strong><br />

zwischenbetriebliche Vergleiche<br />

die Lage <strong>und</strong> die künftige Entwicklung des Unternehmens zu verfolgen<br />

<strong>und</strong> zu kontrollieren<br />

Planungsrechnung Festlegung von Plänen zur künftigen Entwicklung von<br />

Investitionen (Investitionsplan),<br />

Finanzen (Finanzplan),<br />

Produktion (Produktionsplan),<br />

Absatz (Absatzplan) <strong>und</strong><br />

Werbung (Werbeplan)<br />

Controlling<br />

In Ergänzung zum Rechnungswesen wird das Controlling zunehmend in die betriebswirtschaftliche Betrachtung<br />

einer Unternehmung einbezogen. Mit dem Begriff Controlling ist nicht die Vorstellung einer Kontrolle<br />

der Unternehmung bzw. der Teilbereiche der Unternehmung zu verbinden. Das Controlling unterstützt die<br />

Unternehmensleitung durch Ziel gerichtete Planung, Überwachung <strong>und</strong> Kontrolle von betrieblichen Maßnahmen<br />

bei der Steuerung des Unternehmens. Dabei nutzt das Controlling die Informationen aus den oben genannten<br />

vier Bereichen des Rechnungswesens.<br />

Zu den Hauptaufgaben des Controllings zählen<br />

die Vorbereitung unternehmerischer Entscheidungsprozesse,<br />

die Soll-/Ist-Wert-Analyse mittels Zeit-, Betriebs-, Branchenvergleich <strong>und</strong> Benchmarking,<br />

die Ursachenermittlung bei Planabweichungen <strong>und</strong><br />

die Erarbeitung von Lösungsvorschlägen bei betrieblichen Problemstellungen.<br />

Beispiel<br />

Die Unternehmensleitung hat geplant, im zweiten Halbjahr für die Region Niedersachsen Umsatzerlöse in<br />

Höhe von 50 Millionen EUR zu erzielen (Soll-Wert). Tatsächlich wurden in diesem Zeitraum dort jedoch nur 30<br />

Millionen EUR erlöst (Ist-Wert).<br />

Es gehört zu den Aufgaben des Controllings, im Rahmen einer Schwachstellenanalyse die Ursachen für die<br />

Abweichung zu ermitteln <strong>und</strong> der Unternehmensleitung geeignete Lösungsvorschläge zur Verbesserung der<br />

Absatzsituation zu unterbreiten.<br />

© HERDT-Verlag 5