Kosten- und Leistungsrechnung I

Kosten- und Leistungsrechnung I

Kosten- und Leistungsrechnung I

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

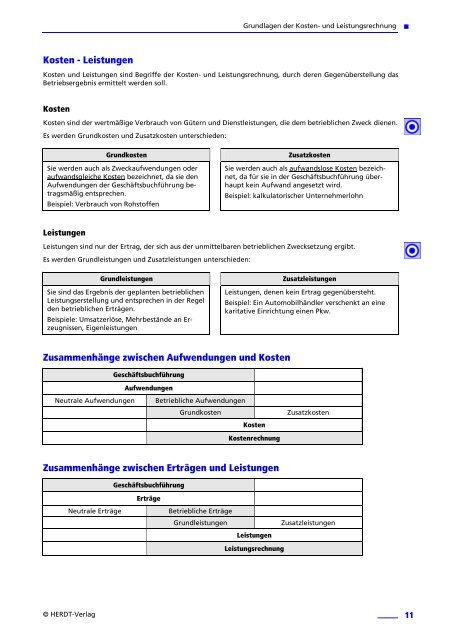

<strong>Kosten</strong> - Leistungen<br />

Gr<strong>und</strong>lagen der <strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong> <br />

<strong>Kosten</strong> <strong>und</strong> Leistungen sind Begriffe der <strong>Kosten</strong>- <strong>und</strong> <strong>Leistungsrechnung</strong>, durch deren Gegenüberstellung das<br />

Betriebsergebnis ermittelt werden soll.<br />

<strong>Kosten</strong><br />

<strong>Kosten</strong> sind der wertmäßige Verbrauch von Gütern <strong>und</strong> Dienstleistungen, die dem betrieblichen Zweck dienen.<br />

Es werden Gr<strong>und</strong>kosten <strong>und</strong> Zusatzkosten unterschieden:<br />

Gr<strong>und</strong>kosten Zusatzkosten<br />

Sie werden auch als Zweckaufwendungen oder<br />

aufwandsgleiche <strong>Kosten</strong> bezeichnet, da sie den<br />

Aufwendungen der Geschäftsbuchführung betragsmäßig<br />

entsprechen.<br />

Beispiel: Verbrauch von Rohstoffen<br />

Leistungen<br />

Sie werden auch als aufwandslose <strong>Kosten</strong> bezeichnet,<br />

da für sie in der Geschäftsbuchführung überhaupt<br />

kein Aufwand angesetzt wird.<br />

Beispiel: kalkulatorischer Unternehmerlohn<br />

Leistungen sind nur der Ertrag, der sich aus der unmittelbaren betrieblichen Zwecksetzung ergibt.<br />

Es werden Gr<strong>und</strong>leistungen <strong>und</strong> Zusatzleistungen unterschieden:<br />

Gr<strong>und</strong>leistungen Zusatzleistungen<br />

Sie sind das Ergebnis der geplanten betrieblichen<br />

Leistungserstellung <strong>und</strong> entsprechen in der Regel<br />

den betrieblichen Erträgen.<br />

Beispiele: Umsatzerlöse, Mehrbestände an Erzeugnissen,<br />

Eigenleistungen<br />

Zusammenhänge zwischen Aufwendungen <strong>und</strong> <strong>Kosten</strong><br />

Geschäftsbuchführung<br />

Aufwendungen<br />

Neutrale Aufwendungen Betriebliche Aufwendungen<br />

Leistungen, denen kein Ertrag gegenübersteht.<br />

Beispiel: Ein Automobilhändler verschenkt an eine<br />

karitative Einrichtung einen Pkw.<br />

Gr<strong>und</strong>kosten Zusatzkosten<br />

<strong>Kosten</strong><br />

<strong>Kosten</strong>rechnung<br />

Zusammenhänge zwischen Erträgen <strong>und</strong> Leistungen<br />

Geschäftsbuchführung<br />

Erträge<br />

Neutrale Erträge Betriebliche Erträge<br />

Gr<strong>und</strong>leistungen Zusatzleistungen<br />

Leistungen<br />

<strong>Leistungsrechnung</strong><br />

© HERDT-Verlag 11