2009_10 Handbuch Schüler.pdf - Junior.cc

2009_10 Handbuch Schüler.pdf - Junior.cc

2009_10 Handbuch Schüler.pdf - Junior.cc

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Demnach gibt es beim JUNIOR Projekt nur eine Institution, an die ihr die Abgaben überweisen<br />

müsst. Ihr als JUNIOREN erwerbt mit Bezahlung eures JUNIOR Sozialversicherungs-<br />

Dienstnehmeranteils (SV-DNA) diese Rechte nicht.<br />

ABER: Durch eure Leistungen (und durch die Unterstützung unserer Sponsoren) kann das<br />

JUNIOR Projekt erst ermöglicht werden! (z. B. Erstellung des <strong>Handbuch</strong>es, Finanzierung des<br />

Wettbewerbs, Teilnahme an der JUNIOR Handelsmesse, etc.) Wie bereits erwähnt, gibt es im<br />

Wirtschaftsleben in einem Betrieb immer zwei Seiten:<br />

die des Unternehmers (Arbeitgebers) und<br />

die des Mitarbeiters (Arbeitnehmers).<br />

Die Seite des Unternehmers:<br />

Der Unternehmer bezahlt das Bruttogehalt an die Mitarbeiter aus. Darüber hinaus ist er verpflichtet,<br />

den Dienstgeberbeitrag (= DGA) an die Sozialversicherungsanstalt abzuführen.<br />

Die Seite des Mitarbeiters:<br />

Ausgangsbasis für den Mitarbeiter ist das Bruttogehalt. Damit sind aber noch nicht alle Steuern<br />

bezahlt. Vom Bruttogehalt ist der Dienstnehmeranteil (= DNA) für die Sozialversicherung und die<br />

Lohnsteuer (= LSt) zu bezahlen. Damit das Finanzamt und die Sozialversicherungsanstalt ihr Geld<br />

auch wirklich bekommen, wird es vom Dienstgeber berechnet und direkt abgeführt, noch bevor der<br />

Mitarbeiter sein endgültiges Gehalt (Nettogehalt) erhält. Für die richtige Berechnung und die<br />

Ablieferung der Steuern und Abgaben ist der Dienstgeber verantwortlich.<br />

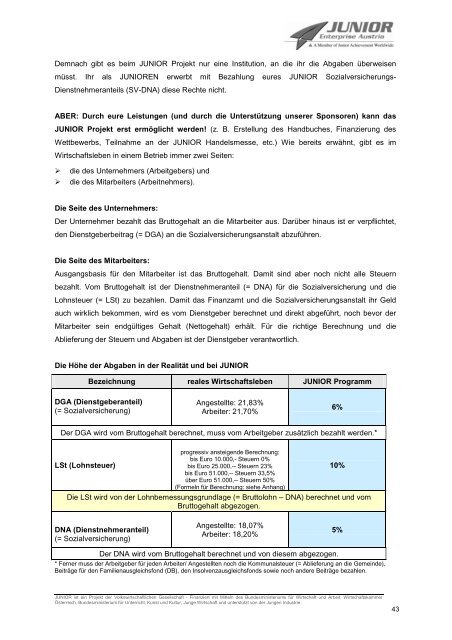

Die Höhe der Abgaben in der Realität und bei JUNIOR<br />

Bezeichnung reales Wirtschaftsleben JUNIOR Programm<br />

DGA (Dienstgeberanteil)<br />

(= Sozialversicherung)<br />

Angestellte: 21,83%<br />

Arbeiter: 21,70%<br />

Der DGA wird vom Bruttogehalt berechnet, muss vom Arbeitgeber zusätzlich bezahlt werden.*<br />

LSt (Lohnsteuer)<br />

progressiv ansteigende Berechnung:<br />

bis Euro <strong>10</strong>.000,- Steuern 0%<br />

bis Euro 25.000,-- Steuern 23%<br />

bis Euro 51.000,-- Steuern 33,5%<br />

über Euro 51.000,-- Steuern 50%<br />

(Formeln für Berechnung: siehe Anhang)<br />

<strong>10</strong>%<br />

Die LSt wird von der Lohnbemessungsgrundlage (= Bruttolohn – DNA) berechnet und vom<br />

Bruttogehalt abgezogen.<br />

DNA (Dienstnehmeranteil)<br />

(= Sozialversicherung)<br />

Angestellte: 18,07%<br />

Arbeiter: 18,20%<br />

Der DNA wird vom Bruttogehalt berechnet und von diesem abgezogen.<br />

* Ferner muss der Arbeitgeber für jeden Arbeiter/ Angestellten noch die Kommunalsteuer (= Ablieferung an die Gemeinde),<br />

Beiträge für den Familienausgleichsfond (DB), den Insolvenzausgleichsfonds sowie noch andere Beiträge bezahlen.<br />

JUNIOR ist ein Projekt der Volkswirtschaftlichen Gesellschaft - Finanziert mit Mitteln des Bundesministeriums für Wirtschaft und Arbeit, Wirtschaftskammer<br />

Österreich, Bundesministerium für Unterricht, Kunst und Kultur, Junge Wirtschaft und unterstützt von der Jungen Industrie.<br />

6%<br />

5%<br />

43