2009_10 Handbuch Schüler.pdf - Junior.cc

2009_10 Handbuch Schüler.pdf - Junior.cc

2009_10 Handbuch Schüler.pdf - Junior.cc

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

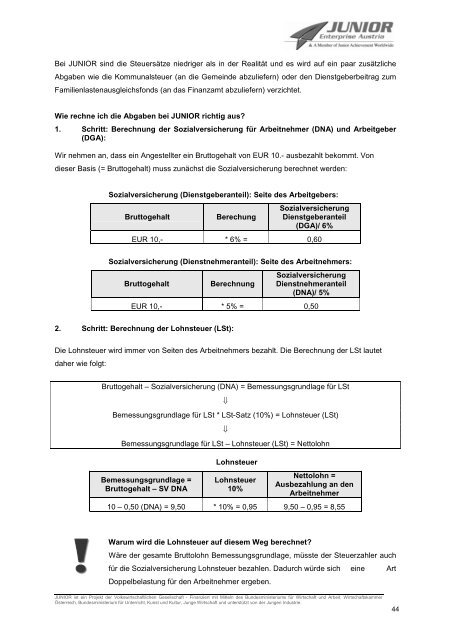

Bei JUNIOR sind die Steuersätze niedriger als in der Realität und es wird auf ein paar zusätzliche<br />

Abgaben wie die Kommunalsteuer (an die Gemeinde abzuliefern) oder den Dienstgeberbeitrag zum<br />

Familienlastenausgleichsfonds (an das Finanzamt abzuliefern) verzichtet.<br />

Wie rechne ich die Abgaben bei JUNIOR richtig aus?<br />

1. Schritt: Berechnung der Sozialversicherung für Arbeitnehmer (DNA) und Arbeitgeber<br />

(DGA):<br />

Wir nehmen an, dass ein Angestellter ein Bruttogehalt von EUR <strong>10</strong>.- ausbezahlt bekommt. Von<br />

dieser Basis (= Bruttogehalt) muss zunächst die Sozialversicherung berechnet werden:<br />

Sozialversicherung (Dienstgeberanteil): Seite des Arbeitgebers:<br />

Bruttogehalt Berechung<br />

Sozialversicherung<br />

Dienstgeberanteil<br />

(DGA)/ 6%<br />

EUR <strong>10</strong>,- * 6% = 0,60<br />

Sozialversicherung (Dienstnehmeranteil): Seite des Arbeitnehmers:<br />

Bruttogehalt<br />

Berechnung<br />

Sozialversicherung<br />

Dienstnehmeranteil<br />

(DNA)/ 5%<br />

EUR <strong>10</strong>,- * 5% = 0,50<br />

2. Schritt: Berechnung der Lohnsteuer (LSt):<br />

Die Lohnsteuer wird immer von Seiten des Arbeitnehmers bezahlt. Die Berechnung der LSt lautet<br />

daher wie folgt:<br />

Bruttogehalt – Sozialversicherung (DNA) = Bemessungsgrundlage für LSt<br />

JUNIOR ist ein Projekt der Volkswirtschaftlichen Gesellschaft - Finanziert mit Mitteln des Bundesministeriums für Wirtschaft und Arbeit, Wirtschaftskammer<br />

Österreich, Bundesministerium für Unterricht, Kunst und Kultur, Junge Wirtschaft und unterstützt von der Jungen Industrie.<br />

⇓<br />

Bemessungsgrundlage für LSt * LSt-Satz (<strong>10</strong>%) = Lohnsteuer (LSt)<br />

⇓<br />

Bemessungsgrundlage für LSt – Lohnsteuer (LSt) = Nettolohn<br />

Bemessungsgrundlage =<br />

Bruttogehalt – SV DNA<br />

Lohnsteuer<br />

Lohnsteuer<br />

<strong>10</strong>%<br />

Nettolohn =<br />

Ausbezahlung an den<br />

Arbeitnehmer<br />

<strong>10</strong> – 0,50 (DNA) = 9,50 * <strong>10</strong>% = 0,95 9,50 – 0,95 = 8,55<br />

Warum wird die Lohnsteuer auf diesem Weg berechnet?<br />

Wäre der gesamte Bruttolohn Bemessungsgrundlage, müsste der Steuerzahler auch<br />

für die Sozialversicherung Lohnsteuer bezahlen. Dadurch würde sich eine Art<br />

Doppelbelastung für den Arbeitnehmer ergeben.<br />

44