RISIKOMANAGEMENT – UMGANG MIT UNSICHERHEITSFAKTOREN

RISIKOMANAGEMENT – UMGANG MIT UNSICHERHEITSFAKTOREN

RISIKOMANAGEMENT – UMGANG MIT UNSICHERHEITSFAKTOREN

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Seite 25 17/08 <strong>–</strong> Das OBT Magazin | KMU Praxis<br />

■ Ziele, Strategien und Verfahren zur<br />

Steuerung der Risiken sowie Methode<br />

zur Bemessung des Risikos.<br />

■ Sämtliche Änderungen gegenüber<br />

früheren Perioden.<br />

QUantitative OffenlegUng<br />

■ Harmonisiertes Mindestmass an<br />

Angaben zum Kredit-, Liquiditäts-,<br />

Markt- und Klumpenrisiko (Risikokonzentrationen).<br />

■ Die offengelegten Informationen sollen<br />

auf der internen Berichterstattung<br />

basieren. Sofern zum Risikomanagement<br />

mehrere Methoden verwendet<br />

werden, sind die Angaben gemäss<br />

jenem Verfahren zu machen, das die<br />

relevantesten Informationen vermittelt.<br />

KreditrisiKO<br />

Für jede Finanzinstrumentenkategorie<br />

sind folgende Angaben notwendig:<br />

■ Maximale Risikobelastung ohne Berücksichtigung<br />

von Sicherheiten und<br />

Verrechnungen.<br />

■ Beschreibung vorhandener Sicherheiten<br />

und Verrechnungsmöglichkeiten.<br />

■ Informationen zu folgenden Finanzaktiven:<br />

■ Angaben zur Kreditqualität offener<br />

Posten, die nicht wertgemindert oder<br />

überfällig sind.<br />

■ Buchwert neu verhandelter Posten,<br />

die ansonsten fällig oder wertgemindert<br />

wären (Bsp. Zahlungsaufschub).<br />

■ Altersanalyse überfälliger, aber nicht<br />

wertgeminderter Posten sowie<br />

Beschreibung vorhandener Sicherheiten.<br />

■ Analyse individuell wertgeminderter<br />

Posten (inkl. Angaben der hierfür<br />

ausschlaggebenden Faktoren) sowie<br />

Beschreibung vorhandener Sicherheiten.<br />

liQUiditätsrisiKO<br />

Für Finanzverbindlichkeiten sind folgende<br />

Elemente darzustellen:<br />

■ Laufzeitanalyse auf Basis frühest<br />

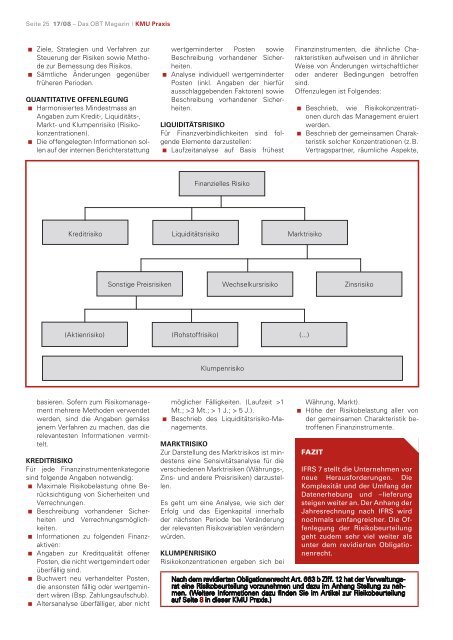

Finanzielles Risiko<br />

Kreditrisiko Liquiditätsrisiko Marktrisiko<br />

möglicher Fälligkeiten. (Laufzeit >1<br />

Mt.; >3 Mt.; > 1 J.; > 5 J.).<br />

■ Beschrieb des Liquiditätsrisiko-Managements.<br />

MarKtrisiKO<br />

Zur Darstellung des Marktrisikos ist mindestens<br />

eine Sensivitätsanalyse für die<br />

verschiedenen Marktrisiken (Währungs-,<br />

Zins- und andere Preisrisiken) darzustellen.<br />

Es geht um eine Analyse, wie sich der<br />

Erfolg und das Eigenkapital innerhalb<br />

der nächsten Periode bei Veränderung<br />

der relevanten Risikovariablen verändern<br />

würden.<br />

KlUMPenrisiKO<br />

Risikokonzentrationen ergeben sich bei<br />

Finanzinstrumenten, die ähnliche Charakteristiken<br />

aufweisen und in ähnlicher<br />

Weise von Änderungen wirtschaftlicher<br />

oder anderer Bedingungen betroffen<br />

sind.<br />

Offenzulegen ist Folgendes:<br />

■ Beschrieb, wie Risikokonzentrationen<br />

durch das Management eruiert<br />

werden.<br />

■ Beschrieb der gemeinsamen Charakteristik<br />

solcher Konzentrationen (z.B.<br />

Vertragspartner, räumliche Aspekte,<br />

Sonstige Preisrisiken Wechselkursrisiko Zinsrisiko<br />

(Aktienrisiko) (Rohstoffrisiko) (...)<br />

Klumpenrisiko<br />

Währung, Markt).<br />

■ Höhe der Risikobelastung aller von<br />

der gemeinsamen Charakteristik betroffenen<br />

Finanzinstrumente.<br />

Fazit<br />

IFRS 7 stellt die Unternehmen vor<br />

neue Herausforderungen. Die<br />

Komplexität und der Umfang der<br />

Datenerhebung und <strong>–</strong>lieferung<br />

steigen weiter an. Der Anhang der<br />

Jahresrechnung nach IFRS wird<br />

nochmals umfangreicher. Die Offenlegung<br />

der Risikobeurteilung<br />

geht zudem sehr viel weiter als<br />

unter dem revidierten Obligationenrecht.<br />

Nach dem revidierten Obligationenrecht Art. 663 b Ziff. 12 hat der Verwaltungsrat<br />

eine Risikobeurteilung vorzunehmen und dazu im Anhang Stellung zu nehmen.<br />

(Weitere Informationen dazu finden Sie im Artikel zur Risikobeurteilung<br />

auf Seite 8 in dieser KMU Praxis.)