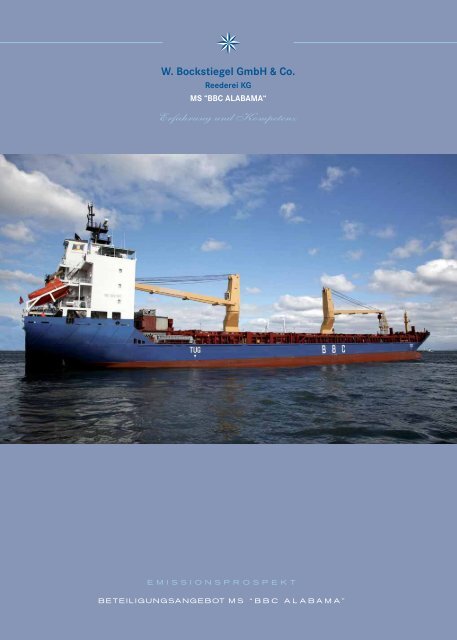

MS BBC Alabama

MS BBC Alabama

MS BBC Alabama

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

W. Bockstiegel GmbH & Co.<br />

Reederei KG<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA“<br />

E M I S S I O N S P R O S P E K T<br />

BETEILIGUNGSANGEBOT M S “ <strong>BBC</strong> ALABAMA”

Seite<br />

3<br />

5<br />

9<br />

17<br />

23<br />

25<br />

27<br />

37<br />

38<br />

39<br />

40<br />

43<br />

44<br />

46<br />

48<br />

52<br />

52<br />

54<br />

58<br />

66<br />

73<br />

77<br />

79<br />

85<br />

98<br />

101<br />

102<br />

105<br />

110<br />

W. Bockstiegel GmbH & Co.<br />

Reederei KG<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA“<br />

Inhaltsverzeichnis<br />

Hinweis<br />

Das Beteiligungsangebot auf einen Blick<br />

BETEILIGUNGSANGEBOT<br />

Risiken der Beteiligung<br />

Die Vermögensanlage<br />

Das Schiff<br />

Die Bauwerft<br />

Der Markt<br />

Die Reederei<br />

Die Anbieterin<br />

Die Beschäftigung / Der Charterer<br />

Anlageziel und Anlagepolitik<br />

PROGNOSEBERECHNUNG<br />

Prognostizierter Investitions- und Finanzierungsplan<br />

Erläuterung zum prognostizierten Investitions- und Finanzierungsplan<br />

Ertragsprognose<br />

Erläuterungen zur Ertragsprognose<br />

Kapitalrückflussrechnung (Prognose)<br />

Erläuterungen zur Kapitalrückflussrechnung (Prognose)<br />

Sensitivitätsanalyse<br />

STEUERN UND RECHT<br />

Steuerliche Aspekte und Grundlagen<br />

Rechtliche Grundlagen<br />

VERMÖGENS-, FINANZ- UND ERTRAGSLAGE<br />

Vermögens-, Finanz- und Ertragslage (Prognose)<br />

Planzahlen (Prognose)<br />

VERTRÄGE UND VERTRAGSPARTNERÜBERSICHT<br />

Übersicht über wichtige Verträge und Vertragspartner<br />

Gesellschaftsvertrag<br />

Vertragsreedervertrag<br />

Weitere Negativtestate<br />

Verbraucherinformation bei Fernabsatzgeschäften<br />

Glossar, Abkürzungen<br />

Impressum<br />

Anlage:<br />

Beitrittserklärung, Widerrufsbelehrung, Registervollmacht<br />

Die inhaltliche Richtigkeit der im Prospekt gemachten Angaben ist nicht Gegenstand<br />

der Prüfung durch die Bundesanstalt für Finanzdienstleistungsaufsicht.<br />

E M I S S I O N S P R O S P E K T 1

HINWEIS<br />

W. Bockstiegel GmbH & Co.<br />

Reederei KG<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA“<br />

Dieses Beteiligungsangebot stellt ein unternehmerisches Engagement dar. Es ist für Investoren konzipiert, die sich langfristig<br />

an den wirtschaftlichen Entwicklungen in der Seefahrt und speziell in der Schwergutschifffahrt beteiligen möchten. Die<br />

künftige Entwicklung des Unternehmens kann sowohl in positiver als auch in negativer Hinsicht von den in diesem Prospekt<br />

enthaltenen Prognosen abweichen.<br />

Für den Inhalt des Prospektes waren die bis zum Zeitpunkt der Aufstellung bekannten oder erkennbaren Sachverhalte<br />

maßgeblich. Die Darstellung von Sachverhalten sowie die Prognosen, Berechnungen und anderen Angaben wurden mit<br />

großer Sorgfalt erstellt. Für den tatsächlichen Eintritt der mit diesem Beteiligungsangebot verbundenen steuerlichen und<br />

wirtschaftlichen Ziele sowie für Abweichungen durch künftige wirtschaftliche, steuerliche und rechtliche Änderungen kann<br />

keine Haftung übernommen werden.<br />

Das vorliegende Angebot wendet sich an Kapitalanleger mit wirtschaftlichen, rechtlichen und steuerlichen Grundkenntnissen.<br />

Damit der Interessent das Angebot unter diesen Gesichtspunkten hinreichend beurteilen kann, wird die Konsultation eines<br />

unabhängigen kompetenten Beraters empfohlen.<br />

Die DSI Deutsche SchiffsInvest GmbH & Co. KG, geschäftsansässig in der Van-der-Smissen-Straße 3 in 22767 Hamburg,<br />

übernimmt als Anbieterin die Verantwortung für den gesamten Inhalt dieses Verkaufsprospektes und erklärt, dass ihres<br />

Wissens die Angaben im Verkaufsprospekt richtig und keine wesentlichen Umstände ausgelassen sind.<br />

Markus Söhl / Peter Winkelmann<br />

Geschäftsführer der DSI Deutsche SchiffsInvest Gesellschaft für maritime Beteiligungen mbH,<br />

als gesetzlicher Vertreter der DSI Deutsche SchiffsInvest GmbH & Co. KG<br />

Datum der Prospektaufstellung: 26. Oktober 2007<br />

E M I S S I O N S P R O S P E K T 3

4<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA”<br />

Foto: <strong>MS</strong> “<strong>BBC</strong> CAMPANA”

Das Beteiligungsangebot auf einen Blick<br />

ART DER BETEILIGUNG<br />

Kommanditbeteiligung an der W. Bockstiegel GmbH & Co. Reederei KG <strong>MS</strong> “<strong>BBC</strong> ALABAMA“<br />

BETEILIGUNGSGESELLSCHAFT<br />

Kommanditisten treten der W. Bockstiegel GmbH & Co.<br />

Reederei KG <strong>MS</strong> “<strong>BBC</strong> ALABAMA“ bei; sie erzielen als<br />

Mitunternehmer Einkünfte aus Gewerbebetrieb<br />

Zweck der Gesellschaft ist der Erwerb und der Betrieb<br />

des Mehrzweck-Schwergutschiffes (Multi-Purpose-<br />

Container-Vessel/Heavy Lift) <strong>MS</strong> “<strong>BBC</strong> ALABAMA“<br />

DAS SCHIFF<br />

Das Mehrzweck-Schwergutschiff <strong>MS</strong> “<strong>BBC</strong> ALABAMA“ mit<br />

einer Tragfähigkeit von 12.780 tdw verfügt über die Eisklasse<br />

E3 und ist mit zwei 150-t-Schwergut-Kranen der Firma<br />

NMF ausgestattet. Die Abmessungen des Schiffes erlauben<br />

in Verbindung mit dem Schwergut-Geschirr einen weltweiten<br />

Einsatz – auch in schwer zugänglichen Häfen und Flüssen.<br />

Das Schiff befindet sich derzeit im Bau und soll Anfang<br />

Dezember an die Verkäufergesellschaft abgeliefert werden.<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA“<br />

Schiff Multi-Purpose Container Vessel<br />

(Multi Purpose/Heavy Lift)<br />

Flagge Antigua und Barbuda<br />

Containerkapazität 665 TEU<br />

Länge 138,00 m<br />

Breite 21,00 m<br />

Tiefgang (Sommer) 7,50 m<br />

Nettoraumzahl 4.270<br />

Dienstgeschwindigkeit 15 kn<br />

Indienststellung/ Dezember 2007<br />

Übernahme Verkäufer<br />

Krane 2 Krane (NMF), je 150 t Tragfähigkeit<br />

DIE BAUWERFT<br />

Die Jiangdong-Schiffswerft mit einer Gesamtfläche von<br />

W. Bockstiegel GmbH & Co.<br />

Reederei KG<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA“<br />

27.000 qm wurde 1945 gegründet und beschäftigt zurzeit<br />

ca. 1.600 Mitarbeiter. Die Produktion der Werft wurde bei<br />

verschiedenen Klassifikationsgesellschaften wie GL, ABS,<br />

LR, BV und ZC zertifiziert. Die Produktionsabläufe wurden<br />

im August 1999 nach ISO 9002 zertifiziert, welches ein<br />

Beleg für die Professionalität ist, mit der die Werft Schiffe<br />

baut. Die Werft ist in der Schifffahrt weltweit anerkannt<br />

und baut Schiffseinheiten für Eigner aus Deutschland,<br />

Chile, Singapur, Indonesien, Japan, Korea und aus anderen<br />

Ländern. Nach Aussage der Werft konnten bis heute über<br />

200 Schiffe ausgeliefert werden.<br />

SCHIFFSBEWERTUNGSGUTACHTEN<br />

Es liegt ein Gutachten über den Marktwert für den Neubau<br />

eines Mehrzweckfrachtschiffes vom öffentlich bestellten<br />

und vereidigten Sachverständigen Kapitän Alois Schäfer<br />

vor. Der Sachverständige schätzte den Wert des Schiffes<br />

am 14. September 2007 auf EUR 21.500.000. Der Kaufpreis<br />

des Schiffs beträgt EUR 20.900.000 und wird als<br />

preisgünstig gemäß Gutachten bewertet.<br />

KLASSIFIKATIONSGESELLSCHAFT<br />

Das Multi-Purpose-Schiff wird unter Berücksichtigung der<br />

Vorschriften und Regelungen des Germanischen Lloyd<br />

unter der Registrationsnummer 112556 eingetragen.<br />

MARKT UND BESCHÄFTIGUNG<br />

Es liegt eine Marktstudie vor, die in vollem Umfang in<br />

diesem Emissionsprospekt abgedruckt ist. Laut dieser<br />

Studie kennzeichnen folgende Parameter das Marktumfeld<br />

dieses Schiffes:<br />

Es besteht derzeit ein großer Bedarf nach Multi-Purpose<br />

Tonnage mit Schwergutgeschirr und Zwischendecks,<br />

insbesondere für die weltweite Verschiffung von Projektladungen.<br />

E M I S S I O N S P R O S P E K T 5

6<br />

Das Beteiligungsangebot auf einen Blick<br />

Es kann deshalb für die absehbare Zukunft von einer<br />

stabilen Beschäftigungslage für die modernen MPP/Tweens<br />

mit Super Heavy Lift Geschirr ausgegangen werden.<br />

Die MPP-Schwergutschiffe der W. Bockstiegel Reederei<br />

INVESTITION UND FINANZIERUNG<br />

BETEILIGUNG UND ZEITRAUM<br />

Mindestbeteiligung EUR 25.000<br />

Angebotszeitraum geplant bis 29. Februar 2008<br />

Einzahlungen 30 % bei Annahme<br />

70 % am 29. Februar 2008<br />

Agio kein Agio<br />

WIRTSCHAFTLICHE ECKDATEN<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA”<br />

GmbH & Co. KG, die in 2010 und 2011 zur Ablieferung<br />

kommen, sind bereits heute zu USD 13.500 pro Tag fest<br />

verchartert. Dies ist ein Beleg für die Erwartung steigender<br />

Charterraten.<br />

Kommanditkapital EUR 6.960.000<br />

davon EUR 5.000 Werner Bockstiegel<br />

EUR 380.000 W. Bockstiegel Reederei<br />

GmbH & Co.KG<br />

EUR 15.000 DSI Deutsche SchiffsInvest<br />

Gesellschaft für maritime<br />

Beteiligungen mbH<br />

Fremdkapital USD 20.250.000 vereinbarter Kurs EUR/USD 1,35<br />

(EUR 15.000.000)<br />

Gesamtinvestitionsvolumen EUR 21.960.000<br />

Laufende Auszahlungen von 8 % in 2009 ansteigend auf 23 % in 2023 geplant (Prognose)<br />

Gesamtauszahlungen 268,94 % inkl. Kapitalrückführung (Prognose)<br />

Einkommensart der Kommanditist erzielt als Mitunternehmer Einkünfte aus<br />

Gewerbebetrieb.<br />

Steuerliches Konzept Tonnagegewinnermittlung nach<br />

§ 5a EStG über die Gesamtlaufzeit

W. Bockstiegel GmbH & Co.<br />

Reederei KG<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA“<br />

Das Beteiligungsangebot auf einen Blick<br />

2008 0 %<br />

2009 8 %<br />

2010 8 %<br />

2011 8 %<br />

2012 8 %<br />

2013 8 %<br />

2014 8 %<br />

2015 9 %<br />

AUSZAHLUNGSPROGNOSE<br />

2016 9 %<br />

2017 9 %<br />

2018 9 %<br />

2019 10 %<br />

PLATZIERUNGSGARANTIE<br />

Für die Platzierung des Eigenkapitals liegt jeweils eine<br />

Platzierungsgarantie der DSI Deutsche SchiffsInvest GmbH<br />

& Co. KG und von Herrn Werner Bockstiegel vor.<br />

2020 10 %<br />

2021 12 %<br />

2022 12 %<br />

2023 23 %<br />

E M I S S I O N S P R O S P E K T 7

8<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA”<br />

Foto: <strong>MS</strong> “<strong>BBC</strong> CAMPANA”

ALLGEMEINE HINWEISE<br />

Die Beteiligung an der W. Bockstiegel GmbH & Co. Reederei<br />

KG <strong>MS</strong> “<strong>BBC</strong> ALABAMA“ stellt eine unternehmerische<br />

Beteiligung dar, die mit Risiken verbunden ist. Die zukünftige<br />

Entwicklung der Beteiligung ist abhängig von wirtschaftlichen,<br />

rechtlichen und steuerlichen Rahmenbedingungen,<br />

die nicht vorhersehbar sind. In dem nachstehenden Text<br />

werden die wesentlichen tatsächlichen und rechtlichen<br />

Risiken im Zusammenhang mit einer Beteiligung an der<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA“ dargestellt. Diese Darstellung kann<br />

nur auf allgemeine Risiken einer Beteiligung eingehen,<br />

nicht aber mögliche individuelle Risiken einzelner Anleger<br />

berücksichtigen. Weitere als die im Folgenden genannten<br />

wesentlichen Risiken bestehen nach Einschätzung der<br />

Anbieterin nicht.<br />

Die mit der Vermögensanlage verbundenen wesentlichen<br />

tatsächlichen oder rechtlichen Risiken werden systematisch<br />

nach prognosegefährdenden, anlagegefährdenden sowie<br />

anlegergefährdenden Risiken unterschieden. Prognosegefährdende<br />

Risiken führen im Falle ihres Eintreffens zu<br />

einer schwächeren Prognose, d.h. zu geringeren Gewinnauszahlungen<br />

als prognostiziert. Anlagegefährdende<br />

Risiken können im Falle ihres Eintreffens darüber hinausgehend<br />

zu einem teilweisen oder sogar vollständigen<br />

Verlust der gesamten geleisteten Einlage führen, d.h. zu<br />

teilweise oder vollständig ausbleibender Eigenkapitalrückzahlung.<br />

Anlegergefährdende Risiken können hingegen<br />

im Falle ihres Eintreffens gegebenenfalls über den Verlust<br />

der gesamten geleisteten Einlage hinaus auch das weitere<br />

Vermögen des Anlegers gefährden.<br />

Die Aussagen zum Beteiligungsangebot beruhen auf<br />

Prognosen von künftigen Entwicklungen, die anhand<br />

aktueller Erwartungen vorgenommen wurden. Es können<br />

über die Fondslaufzeit Abweichungen von der erwarteten<br />

wirtschaftlichen Entwicklung und den Rahmenbedingungen<br />

eintreten, die das Ergebnis der Vermögensanlage stark<br />

beeinflussen können. Es wird darauf hingewiesen, dass<br />

die Anbieterin den wirtschaftlichen Erfolg dieser Beteiligung<br />

nicht garantieren kann.<br />

Das Angebot der Beteiligung richtet sich an Anleger mit<br />

wirtschaftlichen, steuerlichen und rechtlichen Grundkenntnissen.<br />

Es wird empfohlen, dass Anleger vor Eingehen<br />

einer Beteiligung selbst alle Risiken eingehend prüfen<br />

und sich dazu, soweit erforderlich, kompetenter Beratung,<br />

etwa eines Rechtsanwaltes und/oder Steuerberaters,<br />

bedienen.<br />

W. Bockstiegel GmbH & Co.<br />

Reederei KG<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA“<br />

Risiken der Beteiligung<br />

I. PROGNOSEGEFÄHRDENDE RISIKEN<br />

SCHIFFSBETRIEBSKOSTEN UND VERWALTUNGSKOSTEN<br />

Trotz weitgehender Fixierung von Kosten aufgrund von<br />

Verträgen können unvorhergesehene Preissteigerungen<br />

eintreten. Nicht erwartete Steigerungen der Betriebskosten<br />

etwa durch Reparaturen und Havarien führen dazu, dass<br />

die prospektierten Schiffsbetriebskosten in der Realität<br />

höher ausfallen können und sich demzufolge die Betriebsergebnisse<br />

verschlechtern können. Es besteht weiterhin<br />

das Risiko der Nichterfüllung von Verträgen. Anschließende<br />

Verträge können gegebenenfalls nur zu schlechteren<br />

Konditionen abgeschlossen werden. Durch Überschreitung<br />

dieser Gesamtkosten gegenüber der Prognoseberechnung<br />

würden niedrigere Überschüsse erzielt, die sich entsprechend<br />

auf die Liquidität und Wirtschaftlichkeit auswirken<br />

und die letztlich die Auszahlungen an die Anleger unter<br />

die Planzahlen sinken lassen. Auch eine Überschreitung<br />

der laufenden Verwaltungskosten kann sich negativ auf<br />

das Ergebnis auswirken.<br />

INVESTITIONSKOSTEN<br />

Eine Überschreitung der im Investitionsplan dargestellten<br />

Kosten kann nicht ausgeschlossen werden. Denkbar ist,<br />

dass sich die Gesellschaft aufgrund einer etwaigen Kostenüberschreitung<br />

erforderliche Mittel durch Kreditaufnahme<br />

beschaffen muss. Die damit verbundenen zusätzlichen<br />

Kosten wirken sich negativ auf die Liquidität und die<br />

prognostizierten Ergebnisse aus.<br />

BEHÖRDLICHE GENEHMIGUNGEN<br />

Es besteht das Risiko, dass die für den Schiffsbetrieb<br />

erforderlichen Genehmigungen nicht erteilt werden bzw.<br />

nicht fristgerecht übertragen werden. Des Weiteren besteht<br />

das Risiko, dass diese Genehmigungen nachträglich widerrufen<br />

bzw. nach Ablauf einer bestimmten Laufzeit nicht<br />

erneuert werden. Beispielhaft sei angeführt, dass das<br />

Bundesamt für Seeschifffahrt und Hydrographie (BSH)<br />

eine Ausflaggungsgenehmigung erteilen muss, damit das<br />

Schiff unter einer ausländischen Flagge fahren kann. Wird<br />

die Ausflaggungsgenehmigung nicht erteilt, hätte dieses<br />

E M I S S I O N S P R O S P E K T 9

zur Folge, dass ein Teil der Besatzung gegen EU-Personal<br />

ausgetauscht werden müsste und somit die Personalkosten<br />

erheblich ansteigen würden.<br />

10<br />

KURSRISIKEN<br />

Wechselkursrisiken bestehen in der Investitionsphase,<br />

während der gesamten Betriebsphase sowie in der<br />

Veräußerungsphase. Wechselkurse können sich negativer<br />

entwickeln als prospektiert. Hierdurch besteht das Risiko,<br />

dass durch die Umrechnung beispielsweise Einnahmen<br />

geringer bzw. Kosten höher ausfallen als erwartet. Auch<br />

bei einer eventuellen Umfinanzierung besteht das Risiko,<br />

dass ungünstige Wechselkurse negative Auswirkungen<br />

auf den wirtschaftlichen Erfolg der Gesellschaft haben.<br />

ZINSEN<br />

Der Gesamtkapitaldienst ist von den gewählten Krediten<br />

sowie den Zins- und Tilgungsvereinbarungen abhängig.<br />

Am Finanzmarkt lassen sich Zinsanschlussvereinbarungen<br />

für die Schiffshypothekendarlehen u. U. nur zu ungünstigeren<br />

Konditionen abschließen als im Prospekt beschrieben<br />

(höhere Zinssätze). Ist der tatsächliche Zinssatz höher als<br />

der kalkulierte Zinssatz oder die tatsächliche Darlehensvaluta<br />

höher als für den gegebenen Zeitpunkt kalkuliert,<br />

so hat dies negative Auswirkungen auf die Liquiditätslage<br />

der Gesellschaft und die Höhe der Auszahlungen an die<br />

Anleger. Nicht ausgeschlossen werden kann des Weiteren,<br />

dass die vertraglich vereinbarten Zins- und Tilgungsleistungen<br />

für das Schiffshypothekendarlehen nicht erbracht<br />

werden können. Die finanzierende Bank ist dann zur<br />

Kündigung des Darlehens und zur Verwertung der Sicherheiten<br />

berechtigt. Dies hätte zur Folge, dass der Anleger<br />

mit finanziellen Einbußen bzw. mit dem Totalverlust seiner<br />

Beteiligung rechnen müsste.<br />

VERÄUßERUNG<br />

In der Prognoseberechnung wurde für das Jahr 2023 ein<br />

Veräußerungserlös in Höhe von EUR 8.360.000 unterstellt.<br />

Der beim späteren Verkauf des Schiffs erzielbare<br />

Veräußerungserlös hängt maßgeblich von der für gebrauchte<br />

Schiffe dieser Klasse dann vorherrschenden Marktsitu-<br />

Risiken der Beteiligung<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA”<br />

ation sowie vom Pflegezustand des Schiffes ab und ist<br />

daher nicht exakt planbar. Eine schwache Marktsituation<br />

zum Zeitpunkt der Veräußerungen kann zu geringeren als<br />

den kalkulierten Veräußerungserlösen führen. Im Extremfall<br />

ist eine Veräußerung zum Schrottpreis denkbar. Dieses<br />

wirkt sich negativ auf die verbleibende Liquidität der<br />

Emittentin, die bis zu ihrer Liquidation an den Anleger<br />

ausgezahlt werden kann, aus. Weiterhin sei in diesem<br />

Zusammenhang auf das Währungsrisiko hingewiesen, wenn<br />

das Schiff in einer anderen Währung als Euro veräußert<br />

wird.<br />

Die Veräußerung ist für den einzelnen Gesellschafter nicht<br />

planbar, da diese von der Gesellschafterversammlung<br />

beschlossen wird.<br />

STEUERGESETZGEBUNG<br />

Im Allgemeinen bestehen die Risiken steigender Steuerbelastungen,<br />

der Einschränkung steuerlicher Vergünstigungen<br />

sowie die Möglichkeit der abweichenden Beurteilung von<br />

Gesetzen, Erlassen und Verordnungen. Im Einzelnen lassen<br />

sich folgende steuerliche Risikoaspekte unterscheiden:<br />

EINKOMMENSTEUERLICHE RISIKOASPEKTE<br />

Das steuerliche Konzept des Fonds wurde auf der Grundlage<br />

der gegenwärtig geltenden Rechtslage, insbesondere<br />

der derzeit geltenden Regelungen zur pauschalen Gewinnermittlung<br />

nach der geführten Tonnage (§ 5a EStG, Tonnagesteuer)<br />

entwickelt. Die bestehende steuerliche Position<br />

kann sich in der Zukunft ändern und damit zu höheren<br />

Steuern führen.<br />

Der Antrag zur Tonnagesteuer gemäß § 5a Abs. 3 EStG<br />

soll im Jahr der Indienststellung des Schiffes (2008) mit<br />

Wirkung ab Beginn dieses Wirtschaftsjahres unter Abgeltung<br />

der steuerlichen Ergebnisse der Vorlaufphase gestellt<br />

werden. Durch die pauschalierte Gewinnermittlung nach<br />

der geführten Tonnage sollen sich für die Anleger bis zum<br />

Beginn des Schiffsbetriebes steuerliche Ergebnisse von<br />

EUR 0,00 ergeben (vgl. Tz. 4 und 14 des BMF-Schreibens<br />

vom 12. Juni 2002; BStBl. I 2002, S. 614 ff.). Ab dem Beginn<br />

des Schiffsbetriebes ergeben sich niedrige positive<br />

steuerliche Ergebnisse, die allerdings auch dann entstehen,<br />

wenn die Emittentin – wie in der Anfangsphase – tatsächlich

keine positiven Ergebnisse erwirtschaftet. Sofern die<br />

Voraussetzungen für die Anwendung der Tonnagesteuer,<br />

insbesondere die Bereederung im Inland, nicht erfüllt sind,<br />

tritt die Gewinnermittlung durch Betriebsvermögensvergleich<br />

gemäß §§ 4, 5 EStG an die Stelle der pauschalen<br />

Gewinnermittlung. Im Ergebnis wären damit deutlich<br />

höhere Gewinne und höhere ertragsteuerliche Belastungen<br />

verbunden. Gleiches gilt, wenn die Regelungen zur Tonnagesteuer<br />

geändert oder aufgehoben werden oder die<br />

Inanspruchnahme der Tonnagesteuer aus sonstigen<br />

Gründen nicht möglich oder nicht mehr sinnvoll erscheint<br />

und daher eine Rückkehr zur herkömmlichen Gewinnermittlung<br />

erfolgt.<br />

GEWERBESTEUERLICHE RISIKOASPEKTE<br />

Der nach § 5a EStG ermittelte Tonnagegewinn gilt in den<br />

Fällen der Besteuerung nach der im Betrieb geführten<br />

Tonnage nach den Vorschriften des § 7 Abs. 1 GewStG<br />

als maßgeblicher Gewerbeertrag. Sofern die Voraussetzungen<br />

für die Anwendung der Tonnagesteuer nicht mehr<br />

erfüllt sind oder aus sonstigen Gründen diese Gewinnermittlung<br />

nicht mehr durchgeführt wird, entfällt die Möglichkeit<br />

der pauschalen Gewinnermittlung auch für die<br />

Gewerbesteuer. Im Ergebnis wären die Gewinne der Emittentin<br />

dann durch Betriebsvermögensvergleich zu ermitteln<br />

und unter Berücksichtigung von Hinzurechungen (§ 8<br />

GewStG) und Kürzungen (§ 9 GewStG) gewerbesteuerlich<br />

zu erfassen. Dieser Umstand würde aus heutiger Sicht zu<br />

deutlich höheren Gewerbeerträgen und damit zu höheren<br />

gewerbesteuerlichen Belastungen führen.<br />

Vergütungen an Gesellschafter für ihre Leistungen stellen<br />

steuerlich so genannte Sondervergütungen dar. Sie sind<br />

unter Abzug der mit den Vergütungen im Zusammenhang<br />

stehenden Aufwendungen dem Tonnagegewinn hinzuzurechnen.<br />

Im Rahmen der Fondskonzeption wurde die Höhe<br />

dieser Aufwendungen geschätzt, soweit sie nicht vertraglich<br />

bereits vereinbart sind. Sollten die tatsächlichen<br />

Leistungsvergütungen an Gesellschafter höher oder die<br />

mit diesen Vergütungen im Zusammenhang stehenden<br />

Aufwendungen niedriger als angenommen ausfallen, würde<br />

dies zu einer höheren Gewerbesteuer führen und die<br />

Liquidität der Emittentin entsprechend belasten. Gleiches<br />

gilt, wenn Vergütungen, die für Leistungen vor der Übernahme<br />

des Schiffs, also zu einem Zeitpunkt erbracht<br />

W. Bockstiegel GmbH & Co.<br />

Reederei KG<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA“<br />

Risiken der Beteiligung<br />

wurden, zu dem eine Gewerbesteuerpflicht der jeweiligen<br />

Beteiligungsgesellschaft noch nicht bestand, ganz oder<br />

teilweise tatsächlich für Leistungen nach der Übernahme<br />

des Schiffs anfallen.<br />

U<strong>MS</strong>ATZSTEUERLICHE RISIKOASPEKTE<br />

In der Fondskalkulation wird grundsätzlich von der vollen<br />

Abzugsfähigkeit der in Rechnung gestellten Vorsteuerbeträge<br />

ausgegangen. Sofern die Finanzverwaltung andere<br />

Maßstäbe zur Abgrenzung der abzugsfähigen und nicht<br />

abzugsfähigen Vorsteuer entwickelt oder sich der auf die<br />

Emittentin entfallende Leistungsanteil verringert, würde<br />

dies die Liquidität der Schifffahrtsgesellschaften entsprechend<br />

mindern.<br />

ERBSCHAFT- UND<br />

SCHENKUNGSTEUERLICHE RISIKOASPEKTE<br />

Grundlage der Bewertung einer unmittelbar gehaltenen<br />

Beteiligung an einer Schifffahrtsgesellschaft bildet das<br />

steuerliche Kapitalkonto eines Anlegers. Sofern die erwarteten<br />

Einnahmen und Ausgaben der Emittentin in anderer<br />

Höhe fließen, Änderungen der gesetzlichen Rahmenbedingungen<br />

eintreten oder sich die von den Beteiligungsgesellschaften<br />

vertretenen Rechtsauffassungen nicht durchsetzen<br />

lassen, können die steuerlichen Ergebnisse und somit<br />

die steuerlichen Kapitalkonten von den Angaben im Prospekt<br />

abweichen.<br />

Seit dem 25. Oktober 2006 liegt der Gesetzentwurf zur<br />

Erleichterung der Unternehmensnachfolge vor, mit dem<br />

der Gesetzgeber die Erbschaftsteuer auf Unternehmensübertragungen<br />

grundlegend ändern möchte. Im Mittelpunkt<br />

des Gesetzentwurfes steht die Einführung eines Steuerstundungs-<br />

und Abschmelzungsmodells. Danach ist eine<br />

Stundung der auf produktiv eingesetztes Vermögen entfallenden<br />

Erbschaft- und Schenkungsteuer über einen Zeitraum<br />

von zehn Jahren vorgesehen. Die gestundete Steuer<br />

soll zudem in zehn gleichen Jahresraten erlöschen, soweit<br />

der Betrieb fortgeführt wird.<br />

Ob die Beteiligung an Schifffahrtsgesellschaften produktiv<br />

eingesetztes Vermögen im Sinne des Gesetzesentwurfes<br />

darstellt, ist bisher nicht abschließend geklärt. Inwiefern<br />

E M I S S I O N S P R O S P E K T 11

der Gesetzesentwurf vollständig oder in Teilen tatsächlich<br />

umgesetzt wird, lässt sich gegenwärtig nicht abschließend<br />

beurteilen.<br />

12<br />

STEUERLICHER VORBEHALT<br />

Alle steuerlichen Folgen stehen unter dem Vorbehalt der<br />

Anerkennung durch die Finanzverwaltung und gehen von<br />

der derzeit gültigen Steuergesetzgebung und der Regelungen,<br />

der durch Bundestag und Bundesrat bereits beschlossenen<br />

Unternehmensteuerreform 2008 aus. Das steuerliche<br />

Konzept des Beteiligungsangebots ist hinsichtlich der<br />

Merkmale der Tonnagesteuer nach § 5a EStG vergleichbar<br />

mit wesentlichen Teilen steuerlicher Konzeptionen derer<br />

Gesellschaften, die von der Finanzverwaltung in der Vergangenheit<br />

grundsätzlich anerkannt wurden. Die abschließende<br />

Würdigung der steuerlich relevanten Sachverhalte<br />

wird jedoch erst im Rahmen einer steuerlichen<br />

Außenprüfung (Betriebsprüfung) erfolgen.<br />

Die steuerliche Außenprüfung sowie Änderungen des<br />

Steuerrechts, der Verwaltungspraxis der Finanzbehörden<br />

oder höchstrichterliche Urteile können zu Abweichungen<br />

gegenüber der steuerlichen Konzeption, und daraus resultierend,<br />

zu Abweichungen im Kapitalrückfluss führen. Eine<br />

Haftung für die Nichtanerkennung der Gesamtkonzeption<br />

oder Teilen hiervon durch die Finanzverwaltung kann nicht<br />

übernommen werden.<br />

Sofern festgestellte steuerliche Ergebnisse bei einem<br />

Anleger zu Steuernachzahlungen führen, sind diese ab<br />

dem 16. Monat nach Ablauf des Jahres, für das der Bescheid<br />

ergeht, mit monatlich 0,5 % zu verzinsen.<br />

Einzelheiten sind dem Abschnitt „Steuerliche Aspekte und<br />

Grundlagen“ auf den Seiten 58 ff zu entnehmen.<br />

RISIKO HINSICHTLICH RECHTLICHER KONSTRUKTION<br />

Dem Prospekt sind die zum Herausgabedatum geltenden<br />

Gesetze, Rechtsneuerungen und Behördenpraxis zu Grunde<br />

gelegt worden. Nachträgliche Änderungen können sich<br />

negativ auf die Situation der Beteiligungsgesellschaft und<br />

damit auf den Anleger auswirken. Des Weiteren besteht<br />

das Risiko der Nichtanerkennung des dem Prospekt zu<br />

Risiken der Beteiligung<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA”<br />

Grunde gelegten Konzepts insgesamt sowie in Teilen.<br />

MANAGEMENT/SCHLÜSSELPERSONEN<br />

Der geplante Unternehmenserfolg hängt wesentlich von<br />

wichtigen Partnern, wie beispielsweise der Reederei und<br />

von der Qualität der Geschäftsführung ab. Ausschüttungen,<br />

prognostizierte Betriebsergebnisse und Tilgungen können<br />

durch den Ausfall dieser unternehmenstragenden Personen<br />

bzw. Vertragspartner negativ beeinflusst werden, so dass<br />

das Unternehmensziel nachhaltig gefährdet werden könnte<br />

bzw. es unmöglich macht.<br />

BESCHLUSSFASSUNG<br />

Da gewisse Entscheidungen eine Abstimmung unter den<br />

Anlegern erfordern, besteht die Möglichkeit, dass sich in<br />

der Minderheitsposition befindende Gesellschafter ihre<br />

gesellschaftsrechtlichen Interessen nicht durchsetzen<br />

können, so dass diesen Gesellschaftern wirtschaftliche<br />

und steuerliche Nachteile entstehen könnten.<br />

Im Gegenzug dazu besteht die Möglichkeit, dass Minderheitsgesellschafter<br />

Beschlüsse, die mit einer Mehrheit<br />

von mindestens 75 % zu beschließen sind, blockieren.<br />

Es ist des Weiteren auf die Möglichkeit hinzuweisen, dass<br />

ein Einzelanleger bei Zeichnung eines größeren Gesellschaftsanteils<br />

die Stimmenmehrheit in der Gesellschafterversammlung<br />

hat und deshalb beherrschenden Einfluss<br />

ausüben kann.<br />

II. ANLAGEGEFÄHRDENDE RISIKEN<br />

RISIKO DES ZUSAMMENWIRKENS MEHRERER<br />

PROGNOSEGEFÄHRDENDER RISIKEN<br />

Aus einem prognosegefährdenden Risiko kann sich ein<br />

anlagegefährdendes Risiko entwickeln, wenn sich eine<br />

aus heutiger Sicht nicht auszuschließende nachhaltige<br />

schlechte Entwicklung einer der vorgenannten prognosegefährdenden<br />

Risikofaktoren entwickelt. Zum gleichen<br />

Ergebnis kann die gleichzeitige Realisierung mehrerer der

genannten prognosegefährdenden Risikofaktoren führen.<br />

Die Überschuldung bzw. die Insolvenz der Emittentin kann<br />

nicht ausgeschlossen werden.<br />

ABLIEFERUNGSRISIKO<br />

Eine verzögerte Ablieferung über den kalkulierten Termin<br />

hinaus würde sich aufgrund der Ausfälle bei den Chartereinnahmen<br />

negativ auf die prognostizierten Erlöse der<br />

Beteiligungsgesellschaft auswirken, was letztlich zu geringeren<br />

Auszahlungen als prognostiziert führen kann. Des<br />

Weiteren besteht das Risiko, dass das Schiff mit technischen<br />

Mängeln abgeliefert wird und deshalb nicht einsetzbar<br />

ist. Denkbar ist, dass der Charterer aufgrund entsprechender<br />

Regelungen im Chartervertrag bei verspäteter<br />

Ablieferung des Schiffes vom Chartervertrag zurücktreten<br />

kann. Hier besteht unter anderem das Risiko, dass kein<br />

oder kein adäquater, ersatzweiser Chartervertrag abgeschlossen<br />

werden kann. Sollte das Schiff – aus welchen<br />

Gründen auch immer – überhaupt nicht abgeliefert bzw.<br />

übernommen werden, muss die Beteiligungsgesellschaft<br />

rückabgewickelt werden. In diesem Fall besteht das Risiko,<br />

dass die Beteiligungsgesellschaft die entstandenen Kosten<br />

tragen muss; ein erheblicher Teilverlust der geleisteten<br />

Einlage kann nicht ausgeschlossen werden.<br />

VERSICHERUNGSRISIKO<br />

Trotz des Abschlusses der üblichen Versicherungen sind<br />

nicht alle Risiken versicherbar. Es besteht grundsätzlich<br />

das Risiko, dass Schadensfälle nicht von der Versicherung<br />

gedeckt sind bzw. nicht versichert werden können. Dies<br />

kann bei Schadensfällen im Extremfall zum Totalverlust<br />

des investierten Kapitals des Anlegers führen.<br />

Auch bei versicherten Schadensfällen sind finanzielle<br />

Belastungen der Emittentin möglich, da die Versicherungsbedingungen<br />

häufig Franchisen (Selbstbehalte) vorsehen<br />

und darüber hinaus auch marktübliche Ausschlüsse bestehen.<br />

Versicherungsprämien können steigen und kostensteigernd<br />

wirken. Denkbar ist auch, dass der Versicherer aus<br />

Gründen der Insolvenz Verträge ganz oder teilweise nicht<br />

erfüllen kann.<br />

W. Bockstiegel GmbH & Co.<br />

Reederei KG<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA“<br />

Risiken der Beteiligung<br />

SICHERSTELLUNG DER GESAMTFINANZIERUNG/<br />

PLATZIERUNGSGARANTIE<br />

Es besteht das Risiko, dass die Garanten für die vollständige<br />

Platzierung des Kommanditkapitals ihren Verpflichtungen<br />

im Garantiefall nicht nachkommen können oder die hier<br />

beteiligten Banken ihre Darlehenszusage aufgrund der<br />

üblichen Kündigungsmöglichkeiten im Kreditvertrag<br />

zurückziehen. Im schlechtesten Fall könnte es zu einer<br />

Rückabwicklung kommen, die ggf. den Verlust eines erheblichen<br />

Teils der Einlage zur Folge hat. Eine Garantie<br />

oder Verpflichtung, wonach Anleger im Falle einer Rückabwicklung<br />

Anspruch auf die vollständige Rückzahlung<br />

der eingezahlten Beträge haben, bestehen nicht.<br />

Im Falle der Inanspruchnahme der Platzierungsgarantie<br />

besteht das Risiko der Majorisierung (Beherrschung)<br />

aufgrund einer Stimmenmehrheit des Garanten bzw. eines<br />

von ihm vermittelten Dritten. Dadurch könnte den Anlegern<br />

die Möglichkeit genommen sein, Mehrheitsentscheidungen<br />

zu treffen. Außerdem könnte ein Großanleger mit seinem<br />

Stimmrecht Entscheidungen blockieren.<br />

BESCHÄFTIGUNGSRISIKO<br />

Die Entwicklung des Chartermarktes kann nicht vorhergesehen<br />

werden, die Chartereinnahmen können generell<br />

deutlichen zyklischen Schwankungen unterliegen. Ein<br />

Rückgang der Nachfrage, Überkapazitäten im betreffenden<br />

Marktsegment oder andere Marktentwicklungen können<br />

zu einer Verschlechterung der wirtschaftlichen Situation<br />

der Gesellschaft führen.<br />

Das <strong>MS</strong> "<strong>BBC</strong> ALABAMA" wurde zunächst für 3 Jahre an<br />

die <strong>BBC</strong> Chartering & Logistic GmbH & Co. KG verchartert.<br />

Es besteht das Risiko, dass die Vertragsparteien ihre<br />

Verpflichtungen nicht einhalten und es zu einer frühzeitigen<br />

Beendigung des Chartervertrages kommt oder die vereinbarten<br />

Raten nicht wie vorgesehen gezahlt werden.<br />

Dieses kann beispielsweise durch wirtschaftliche Engpässe<br />

des Charterers, durch gesamtwirtschaftliche Entwicklungen<br />

oder auch durch Konflikte, Kriege und dergleichen verursacht<br />

werden. Diese Einflüsse würden das Betriebsergebnis<br />

verschlechtern und damit zu einer Verminderung der<br />

Auszahlungen führen.<br />

E M I S S I O N S P R O S P E K T 13

14<br />

Nach Ablauf der vertraglich vereinbarten Zeitcharter<br />

besteht das Risiko, dass dann abgeschlossene Anschlusschartern<br />

nur zu niedrigeren Raten als prognostiziert möglich<br />

sind und somit zu geringeren Einnahmen führen. Im Extremfall<br />

ist es denkbar, dass überhaupt keine Anschlussbeschäftigung<br />

gefunden wird. Falls dieser Umstand eintritt,<br />

ergeben sich negative Auswirkungen auf das Betriebsergebnis.<br />

Die angestrebten Ausschüttungen können geringer<br />

sein oder gänzlich ausfallen. Im Zuge einer besonders<br />

kritischen Entwicklung ist eine Überschuldung oder Zahlungsunfähigkeit<br />

der Gesellschaft möglich.<br />

HAVARIEN BIS HIN ZUM TOTALVERLUST<br />

Trotz Abschluss aller in der Seeschifffahrt üblichen und<br />

notwendigen Versicherungen (Kasko, Haftpflicht, Havarieschäden<br />

sowie Totalverlust) ist es möglich, dass Schäden<br />

nicht von der Versicherung übernommen werden.<br />

Daher ist es denkbar, dass Schäden bis zum Totalverlust<br />

zu Lasten der Beteiligungsgesellschaft gehen würden.<br />

Dieses bedeutet auf Seiten der Anleger einen Totalverlust<br />

der Einlage.<br />

INSOLVENZ DER SCHIFFSGESELLSCHAFT<br />

Da die Haftung des Kommanditisten auf seine Einlage bei<br />

Eintragung in das Handelsregister begrenzt ist, beschränkt<br />

sich somit das Risiko des Anlegers auf dessen geleistete<br />

Einlage. Gemäß § 167 ff. HGB können Auszahlungen an<br />

die Gesellschafter zum Wiederaufleben der auf das eingesetzte<br />

Kapital beschränkten Haftung führen, wenn durch<br />

diese Auszahlungen der Kapitalanteil unter die Haftungssumme<br />

sinkt. D. h. ausgezahlte Beträge können im Falle<br />

einer Insolvenz zurückgefordert werden.<br />

POLITISCHE RISIKEN IM AUSLAND SOWIE BESCHRÄN-<br />

KUNG DES FREIEN KAPITALVERKEHRS<br />

Das <strong>MS</strong> "<strong>BBC</strong> ALABAMA" ist auf den internationalen<br />

Seeverkehr ausgerichtet. Nicht auszuschließen ist, dass<br />

politische Risiken im Ausland (bspw. gesetzgeberische<br />

oder behördliche Maßnahmen, Aufruhr, kriegerische Ereignisse<br />

oder Revolutionen) den internationalen Schiffsbetrieb<br />

einschränken bzw. völlig unmöglich machen. Solche Risiken<br />

Risiken der Beteiligung<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA”<br />

können in Ländern auftreten, die vom <strong>MS</strong> "<strong>BBC</strong> ALABAMA"<br />

im Rahmen der Charterverträge angefahren werden. Dieses<br />

kann sich nachteilig auf die Beschäftigung des Schiffes<br />

auch während der Laufzeit der Charterverträge auswirken.<br />

Insbesondere kann es zu einer vorzeitigen Beendigung<br />

der geschlossenen Charterverträge kommen. Ebenso<br />

könnte sich eine Beschränkung des freien Kapitalverkehrs<br />

negativ auf den Schiffsbetrieb auswirken.<br />

III. ANLEGERGEFÄHRDENDE RISIKEN<br />

HAFTUNG DES ANLEGERS<br />

Dieses Beteiligungsangebot stellt ein unternehmerisches<br />

Engagement dar. Die Beteiligung erfolgt in Form einer<br />

Kommanditeinlage.<br />

Die Haftung des Kommanditisten ist gegenüber den Gläubigern<br />

gemäß § 171 Abs. 1 HGB auf die Höhe seiner<br />

Einlage begrenzt und umfasst den Nennwert der Einlage.<br />

Um die Haftung jedoch zweifelsfrei auf die geleistete<br />

Einlage zu beschränken, ist eine wirksame Eintragung des<br />

Kommanditisten in das Handelsregister notwendig. Nach<br />

§ 176 Abs. 1 und 2 HGB ist der in eine bestehende Gesellschaft<br />

eintretende Kommanditist bezüglich der Haftung<br />

im schlechtesten Fall der persönlich haftenden Gesellschafterin<br />

gleichgestellt. Die Haftung wird erst mit Eintragung<br />

in das entsprechende Register auf die Höhe seiner Einlage<br />

gesetzlich begrenzt.<br />

Bis zur Eintragung in das Handelsregister ist der Anleger<br />

laut Gesellschaftsvertrag atypisch still beteiligt. Hierdurch<br />

wird eine weitgehende Begrenzung der Haftung neu eintretender<br />

Gesellschafter im Zeitraum vom Beitritt bis zur<br />

Eintragung in das Handelsregister erreicht. Mit Eintragung<br />

des Kommanditisten ins Handelsregister wandelt sich die<br />

Einlage in eine Kommanditbeteiligung um.<br />

Eine Nachschusspflicht ist gemäß Gesellschaftsvertrag<br />

grundsätzlich ausgeschlossen. Die auf die Einlage beschränkte<br />

Haftung lebt jedoch in Höhe des Fehlbetrages<br />

zur Einlage wieder auf, wenn Entnahmen und Auszahlungen<br />

das Kapitalkonto unter den Betrag der im Handelsregister<br />

eingetragenen Hafteinlagen mindern. Somit besteht das

Risiko, dass bereits ausgezahlte Beträge wieder zurückgeführt<br />

werden müssen, wenn die Betreibergesellschaft<br />

illiquide wird.<br />

Aus der Gesellschaft ausgeschiedene Gesellschafter haften<br />

für die bis zum Zeitpunkt des Ausscheidens begründeten<br />

Verbindlichkeiten der Gesellschaft. Die Haftung erstreckt<br />

sich auf die Höhe der Einlage und gilt für die Dauer von<br />

fünf Jahren ab Eintragung des Ausscheidens in das Handelsregister.<br />

Ergänzend ist darauf hinzuweisen, dass mit dem Betrieb<br />

des Schiffes Dritte im Ausland geschädigt werden können<br />

oder der zur Schädigung führende Sachverhalt nicht<br />

versicherbar ist. Es ist denkbar, dass das mit dem Sachverhalt<br />

befasste ausländische Gericht die nach deutschem<br />

Recht bestehende begrenzte Kommanditistenhaftung nicht<br />

anerkennt, mit der Folge, dass die weitere Inanspruchnahme<br />

der Kommanditisten über die Einlage hinaus erfolgen<br />

könnte.<br />

AUSZAHLUNGEN AN DEN ANLEGER<br />

Für den Fall, dass Auszahlungen an den Anleger vorgenommen<br />

werden, ohne dass diesen ein entsprechender Gewinn<br />

gegenübersteht, greift die persönliche Haftung gemäß<br />

§ 171 Abs. 1 HGB i.V.m. § 172 Abs. 4 HGB.<br />

Ein gesetzlicher oder vertraglicher Anspruch auf Auszahlungen<br />

an Anleger besteht nicht, sofern diese nicht von<br />

der Gesellschafterversammlung beschlossen werden.<br />

Verläuft die wirtschaftliche Entwicklung schlechter als<br />

erwartet, sinken die Auszahlungsbeträge unter die prospektierten<br />

Werte oder entfallen gänzlich.<br />

FINANZIERUNG<br />

Durch eine teilweise Fremdfinanzierung des Anlageobjektes<br />

besteht das Risiko, dass bei negativem wirtschaftlichen<br />

Verlauf der vereinbarte Kapitaldienst nicht oder nicht in<br />

voller Höhe geleistet werden kann. Dies könnte dazu führen,<br />

dass die Darlehensgeber ihre im Anlageobjekt verbrieften<br />

Sicherheiten verwerten. Das maximale Risiko für den<br />

Anleger bedeutet den Totalverlust seiner Einlage. Eine<br />

Fremdfinanzierung der fälligen Einlagen der Anleger durch<br />

die Emittentin ist nicht vorgesehen.<br />

W. Bockstiegel GmbH & Co.<br />

Reederei KG<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA“<br />

Risiken der Beteiligung<br />

Falls der Anleger seine Einlage fremdfinanziert, können<br />

bei negativem wirtschaftlichen Verlauf die prognostizierten<br />

Auszahlungen nicht oder nicht in voller Höhe zur Erbringung<br />

des vereinbarten Kapitaldienstes verwendet werden. Das<br />

maximale Risiko besteht aus der dann notwendigen Erbringung<br />

des Kapitaldienstes aus anderen verfügbaren Mitteln.<br />

Wird eines der genannten anlagegefährdenden Risiken<br />

realisiert, welches zu einem teilweisen oder vollständigen<br />

Verlust der Einlage führen kann, ist es somit möglich, dass<br />

einer zurückzuführenden Anteilsfinanzierung eine nicht<br />

mehr werthaltige Beteiligung gegenübersteht.<br />

FUNGIBILITÄT DER BETEILIGUNG<br />

Der Gesellschafter kann laut § 15 Abs. 1 des Gesellschaftsvertrages<br />

erstmals zum 31. Dezember 2023 seine Beteiligung<br />

kündigen. Wenn der Anleger vor diesem Datum seine<br />

Beteiligung verkaufen möchte, bleibt ihm die Möglichkeit,<br />

die Beteiligung über einen Zweitmarkt zu veräußern oder<br />

einen selbst organisierten Verkauf vorzunehmen, da es<br />

sich bei den angebotenen Anteilen um Beteiligungen<br />

handelt, für die kein gesetzlich geregelter Markt existiert.<br />

Obwohl sich ein Zweitmarkt für Vermögensanlagen, z. B.<br />

in Form der Deutschen Fondsbörse Hamburg entwickelt,<br />

ist eine Veräußerung der Schiffsbeteiligung über diesen<br />

Zweitmarkt nicht sichergestellt. Das Transaktionsvolumen<br />

von gehandelten Fondsanteilen ist derzeit noch gering, so<br />

dass eine effiziente Preisbildung nicht immer gegeben ist.<br />

Die Preise für Anteile sind nicht auf die Höhe des ursprünglichen<br />

Kaufpreises festgeschrieben, denn der Wert der<br />

Anteile entwickelt sich je nach Erfolg der Beteiligungsgesellschaft<br />

sowie Angebot und Nachfrage auf dem Sekundärmarkt.<br />

Bei vorzeitigem Verkaufswunsch kann das<br />

Bestehen von Kaufinteressenten nicht gewährleistet werden,<br />

so dass der Verkauf der Beteiligung erschwert bzw. nur<br />

ein geringerer Veräußerungserlös erzielt wird. Es ist darauf<br />

hinzuweisen, dass der Kommanditist die Einwilligung der<br />

persönlich haftenden Gesellschafterin zum Verkauf benötigt<br />

(siehe auch § 16 Abs. 2 des Gesellschaftsvertrages).<br />

Die Investition ist somit nicht empfehlenswert für Personen,<br />

die darauf angewiesen sind, sich kurzfristig von ihrer<br />

Beteiligung trennen zu können.<br />

Im Fall einer vorzeitigen Beendigung der Gesellschaft<br />

besteht das Risiko, dass der Anleger finanzielle Verluste<br />

tragen muss.<br />

E M I S S I O N S P R O S P E K T 15

16<br />

HINWEIS ZUM MAXIMALEN RISIKO<br />

Für den Fall, dass sich mehrere Risiken kumulieren, können<br />

sich auch erhebliche Abweichungen von den geplanten<br />

Ergebnissen ergeben. Anleger, die eine unternehmerische<br />

Beteiligung zeichnen, sollten daher auch das Risiko kennen,<br />

dass es bei einer Kumulation von Risiken im Extremfall<br />

zum Totalverlust der Beteiligung kommen kann. Es ist<br />

denkbar, dass alle erhaltenen Auszahlungen, die an den<br />

Risiken der Beteiligung<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA”<br />

Gesellschafter geflossen sind, an die Gesellschaft zurückgezahlt<br />

werden müssen.<br />

Zuzüglich ist auf das Risiko einer eventuell in Anspruch<br />

genommenen persönlichen Anteilsfinanzierung sowie des<br />

Risikos einer eventuellen Nichtanerkennung der beschränkten<br />

Kommanditistenhaftung im Ausland hinzuweisen.<br />

Darüber hinaus kann es aufgrund von Gesetzesänderungen<br />

zu unvorhersehbaren Steuerbelastungen kommen.

ANGABEN ÜBER DIE BETEILIGUNG<br />

ART, ANZAHL UND GESAMTBETRAG DER VERMÖGENS-<br />

ANLAGE<br />

Die angebotene Vermögensanlage ist die Beteiligung an<br />

einer Kommanditgesellschaft (W. Bockstiegel GmbH & Co.<br />

Reederei KG <strong>MS</strong> “<strong>BBC</strong> ALABAMA“). Die Komplementärin<br />

ist beauftragt, nach Maßgabe des Investitionsplanes<br />

das Kommanditkapital von zur Zeit EUR 400.000 auf EUR<br />

6.960.000 zu erhöhen; das einzuwerbende Kommanditkapital<br />

in Höhe von EUR 6.560.000 kann gemäß § 4 Abs. 4<br />

des Gesellschaftsvertrages um EUR 300.000 erhöht werden.<br />

Investoren können sich durch die Übernahme von Kommanditkapital<br />

an der Kommanditgesellschaft beteiligen.<br />

Die Mindestzeichnungssumme wird auf EUR 25.000 festgelegt.<br />

Die Gesamtzahl der Kommanditisten kann im Vorwege<br />

nicht festgestellt werden. Zur Realisierung des<br />

Projektes werden mindestens ein und maximal 274 Beteiligungen<br />

ausgegeben.<br />

Rechte des Kommanditisten im Zusammenhang mit<br />

der Vermögensanlage:<br />

a) Widerrufsrecht<br />

Die Beitrittserklärung zur W. Bockstiegel GmbH & Co.<br />

Reederei KG <strong>MS</strong> “<strong>BBC</strong> ALABAMA“ kann ohne Angaben<br />

von Gründen innerhalb von 14 Tagen nach Annahme durch<br />

die Kommanditgesellschaft in Textform (z. B. Brief, Telefax,<br />

E-Mail) widerrufen werden.<br />

b) Jahresabschluss<br />

Der Kommanditist hat Anspruch auf abschriftliche Mitteilung<br />

des Jahresabschlusses und kann dessen Richtigkeit<br />

unter Einsicht der Bücher und Papiere (§ 166 Abs. 1 HGB)<br />

prüfen. Die der persönlich haftenden Gesellschafterin<br />

nach § 118 HGB eingeräumten Rechte der Einsichtnahme<br />

in die Unterlagen der Gesellschaft sind dem Kommanditisten<br />

in dieser weit reichenden Form jedoch nicht gestattet.<br />

Auf Antrag kann das Gericht aus wichtigem Grund die<br />

Vorlegung von Büchern und Papieren jederzeit anordnen<br />

(§ 166 Abs. 3 HGB), wenn der Kommanditist einen entsprechenden<br />

Antrag beim Amtsgericht gestellt hat.<br />

c) Widerspruchsrechte<br />

Kommanditisten haben Widerspruchsrechte, sofern Handlungen<br />

seitens der Geschäftsführung vorgenommen werden,<br />

W. Bockstiegel GmbH & Co.<br />

Reederei KG<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA“<br />

Die Vermögensanlage<br />

die über den gewöhnlichen Geschäftsbetrieb hinausgehen<br />

(§ 164 HGB) und diese nicht ausdrücklich im Gesellschaftsvertrag<br />

deklariert sind. Einige Geschäfte können durch<br />

Anhörung oder Zustimmung einer gesonderten Kommanditistenvertretung<br />

(Beirat) genehmigt werden.<br />

d) Zustimmung zur Berechnung der Gewinne und Verluste<br />

Nach § 167 Abs. 1 HGB i. V. m. § 120 Abs. 2 HGB hat der<br />

Kommanditist die Zustimmung zur Berechnung der Gewinne<br />

/ Verluste der Gesellschaft zu geben. Die im Gesellschaftsvertrag<br />

deklarierte Klausel der einfachen Mehrheit (Stimmrechte)<br />

findet Anwendung.<br />

e) Ergebnisverteilung<br />

Am Gewinn sowie am Verlust nehmen die Kommanditisten<br />

im Verhältnis ihres Kapitalanteils teil (§ 13 Nr. 3 des<br />

Gesellschaftsvertrages).<br />

f) Auszahlung von Liquiditätsüberschüssen<br />

Über die Auszahlung von Liquiditätsüberschüssen entscheidet<br />

die Gesellschafterversammlung gemäß § 10 Nr. 6d<br />

des Gesellschaftsvertrages.<br />

g) Veräußerung des Schiffes<br />

Die Veräußerung des Schiffes bedarf einer Zustimmung<br />

von 75 % der abgegebenen Stimmen im Rahmen einer<br />

Gesellschafterversammlung (§ 10 Nr. 7b des Gesellschaftsvertrages).<br />

h) Stimmrecht in der Gesellschafterversammlung<br />

Je EUR 1.000 eines Kapitalanteils gewährt eine Stimme.<br />

i) Kündigungsrecht<br />

Mit einer Frist von sechs Monaten zum Jahresende steht<br />

einem Kommanditisten das Recht zu, das Gesellschafterverhältnis<br />

zu kündigen, frühestens jedoch zum 31. Dezember<br />

2023. Das Recht einer außerordentlichen Kündigung<br />

aus wichtigem Grund bleibt davon unberührt.<br />

Der Kommanditist ist am Liquidationserlös der Gesellschaft<br />

im Verhältnis seiner Einlage beteiligt. An der Aufdeckung<br />

stiller Reserven oder Lasten nimmt er teil.<br />

k) Wahl des Beirates und Mitgliedschaft in diesem<br />

durch Wahl<br />

Die Gesellschaft kann einen Beirat haben, der aus bis zu<br />

drei natürlichen Personen besteht. Ein Mitglied davon wird<br />

von der persönlich haftenden Gesellschaft bestimmt; die<br />

E M I S S I O N S P R O S P E K T 17

weiteren Mitglieder werden bei der ersten Gesellschafterversammlung<br />

für eine Amtszeit von drei Jahren gewählt.<br />

l) Vererbung oder Belastung der Beteiligung, Übertragung<br />

mit Einschränkung<br />

Jeder Kommanditist hat das Recht, seine Beteiligung ganz<br />

oder teilweise zu übertragen. Es dürfen jedoch keine<br />

Anteile von unter 10.000 EUR gebildet werden.<br />

Die Übertragung auf andere Personen ist nur ganz und<br />

nur mit Zustimmung der Komplementärin möglich. Die<br />

Komplementärin hat ein Vorkaufsrecht. Übt die Komplementärin<br />

ihr Recht nicht innerhalb von 30 Tagen nach<br />

Zugang des Angebots aus, ist der anbietende Gesellschafter<br />

zur anderweitigen Veräußerung berechtigt.<br />

Bei einem Todesfall des Gesellschafters wird die Gesellschaft<br />

mit dessen Erben oder Vermächtnisnehmern als<br />

Kommanditisten fortgesetzt.<br />

Eine Sicherungsabtretung oder Verpfändung von Kommanditanteilen<br />

bedarf zu ihrer Wirksamkeit der Zustimmung<br />

der Komplementärin. Diese Zustimmung kann nur aus<br />

triftigem Grund verweigert werden.<br />

18<br />

ÜBERTRAGBARKEIT DER VERMÖGENSANLAGE<br />

Für den Gesellschafter bestehen folgende Möglichkeiten,<br />

seine Anteile im Rahmen der Abtretung unentgeltlich oder<br />

entgeltlich zu übertragen:<br />

Übertragung auf Angehörige<br />

Übertragung auf fremde Dritte<br />

Übertragung auf die Gesellschaft durch Ausscheiden<br />

Für die entgeltliche und unentgeltliche Übertragung müssen<br />

folgende Voraussetzungen vorliegen:<br />

a) die zu übertragende Beteiligung wie auch die – im Falle<br />

der teilweisen Übertragung – beim Übertragenden verbleibende<br />

Beteiligung muss mindestens über EUR 10.000<br />

lauten;<br />

b) die Komplementärin stimmt der Übertragung zu. Die<br />

Die Vermögensanlage<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA”<br />

Übertragung der Beteiligung auf den Ehegatten des Kommanditisten,<br />

seine Abkömmlinge oder andere Gesellschafter<br />

bedarf nicht der Zustimmung der Komplementärin.<br />

Der Komplementärin steht ein Vorkaufsrecht zu, sofern<br />

die Übertragung nicht auf Ehegatten und Abkömmlinge<br />

erfolgen soll. Das Vorkaufsrecht kann nur innerhalb von<br />

30 Tagen nach Zugang der vollständigen Anmeldung<br />

des Veräußerungsfalles unter Angabe des Namen, der<br />

vollständigen Anschrift des Dritten, des mit dem Dritten<br />

vereinbarten Preises und der sonstigen Bedingungen der<br />

beabsichtigten Veräußerung erfolgen (§ 16 Abs. 2 des<br />

Gesellschaftsvertrages).<br />

EINSCHRÄNKUNG DER FREIEN HANDELBARKEIT<br />

Der Gesellschafter kann laut § 15 des Gesellschaftsvertrages<br />

erstmals zum 31. Dezember 2023 seine Beteiligung<br />

kündigen. Wenn der Anleger vor diesem Datum seine<br />

Beteiligung verkaufen möchte, bleibt ihm die Möglichkeit,<br />

die Beteiligung über einen Zweitmarkt (z. B. Deutsche<br />

Fondsbörse Hamburg) oder einen selbstorganisierten<br />

Verkauf vorzunehmen. In diesem Zusammenhang ist darauf<br />

hinzuweisen, dass derzeit für den Handel von Kommanditbeteiligungen<br />

kein geregelter Zweitmarkt wie etwa die<br />

Börse für börsennotierte Aktien existiert.<br />

Nach dem 31. Dezember 2023 kann jeder den Gesellschaftsvertrag<br />

mit einer Frist von 6 Monaten zum Ende<br />

eines Geschäftsjahres kündigen. Förmlichkeit und Rechtsfolge<br />

der Kündigung ergeben sich aus §§ 15, 17 und 18<br />

des Gesellschaftsvertrages.<br />

AUSSCHEIDEN EINES GESELLSCHAFTERS/ BEENDI-<br />

GUNG DER KAPITALANLAGE<br />

Ein Gesellschafter scheidet aus der Gesellschaft aus, wenn<br />

über sein Vermögen das Insolvenzverfahren eröffnet wird<br />

oder die Eröffnung des Insolvenzverfahrens mangels Masse<br />

abgelehnt wird, wenn ein Privatgläubiger des Gesellschafters<br />

die Gesellschaft kündigt oder einen Gesellschaftsanteil<br />

bzw. Ansprüche des Gesellschafters gegen die Emittentin<br />

pfändet. Ein Gesellschafter kann aus wichtigem Grund<br />

aus der Gesellschaft ausgeschlossen werden. Ein wichtiger<br />

Grund liegt insbesondere dann vor, wenn der Gesellschafter<br />

mit der Leistung seiner Einlage ganz oder teilweise in

Verzug gerät und diese trotz Androhung des Ausschlusses<br />

nach Ablauf einer angemessenen Frist nicht leistet.<br />

Die Gesellschaft tritt in die Liquidation, wenn die Gesellschafter<br />

dies beschließen bzw. wenn das Schiff verkauft<br />

wurde. Die Komplementärin ist die Liquidatorin der Gesellschaft.<br />

Bei der Auflösung der Gesellschaft wird das Vermögen<br />

einschließlich stiller Reserven nach Begleichung<br />

der Verbindlichkeiten auf die Kommanditisten entsprechend<br />

ihres Beteiligungsverhältnisses verteilt.<br />

Zur weiteren Erläuterung hinsichtlich des Ausscheidens<br />

eines Gesellschafters sowie zur Beendigung der Kapitalanlage<br />

verweisen wir auf die §§ 17-20 im Gesellschaftsvertrag<br />

(abgedruckt auf den Seiten 85 ff ).<br />

GEWÄHRLEISTUNG<br />

Weder eine garantierte Rückzahlung des eingesetzten<br />

Kapitals, noch eine garantierte Verzinsung des eingesetzten<br />

Kapitals ist bei dieser Vermögensanlage gewährleistet. Es<br />

existiert zwar eine Ertragsprognose für die Fondslaufzeit,<br />

eine Garantie über die vorzunehmenden Auszahlungen an<br />

die Gesellschafter kann aber nicht übernommen werden.<br />

Es handelt sich bei dieser Vermögensanlage um eine<br />

direkte unternehmerische Beteiligung an einem Seeschiff.<br />

Auf der jährlich stattfindenden Gesellschafterversammlung,<br />

die gemäß Gesellschaftsvertrag auch im schriftlichen<br />

Umlaufverfahren abgehalten werden kann, wird über die<br />

Verwendung eines etwaigen Liquiditätsüberschusses<br />

beschlossen.<br />

ZAHLSTELLE<br />

Zahlstelle ist die Beteiligungsgesellschaft W. Bockstiegel<br />

GmbH & Co. Reederei KG <strong>MS</strong> “<strong>BBC</strong> ALABAMA“ in Emden,<br />

Steinweg 3a. Die Beteiligungsgesellschaft hat einen Mittelverwendungskontrollvertrag<br />

abgeschlossen, durch den<br />

die Übereinstimmung der Zahlungen mit den Angaben des<br />

Beteiligungsprospektes und den entsprechenden Verträgen<br />

und Honorarvereinbarungen geprüft werden.<br />

ZAHLUNGSADRESSE<br />

Einen Zeichnungs- oder Erwerbspreis im Sinne einer<br />

W. Bockstiegel GmbH & Co.<br />

Reederei KG<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA“<br />

Die Vermögensanlage<br />

Wertpapieremission gibt es nicht. Die Beteiligungshöhe<br />

wählt der beitretende Kommanditist selbst, einzige Beschränkung<br />

ist die Mindestbeteiligung von EUR 25.000.<br />

Die Zahlung der Kommanditbeteiligung erfolgt in Raten<br />

(30% bei Annahme, 70% am 29. Februar 2008) und ist<br />

jeweils durch Überweisung auf ein gesondertes Konto zu<br />

entrichten.<br />

Die Bankverbindung lautet:<br />

NW Steuerberatungsgesellschaft mbH,<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA“<br />

Kto.: 497 060 487<br />

BLZ: 284 400 37<br />

Commerzbank Leer<br />

ENTGEGENNEHMENDE STELLE / ANNAHME DES BEITRITTS<br />

Die W. Bockstiegel GmbH & Co. Reederei KG <strong>MS</strong> “<strong>BBC</strong><br />

ALABAMA“ – vertreten durch die persönlich haftende Gesellschafterin<br />

und deren Geschäftsführer – nimmt die<br />

Zeichnung und den Beitritt eines Kommanditisten entgegen.<br />

Die Adresse lautet:<br />

W. Bockstiegel GmbH & Co.<br />

Reederei KG <strong>MS</strong> “<strong>BBC</strong> ALABAMA“<br />

Steinweg 3 a<br />

26721 Emden<br />

ZEICHNUNGSFRISTEN / ANTEILSKÜRZUNG<br />

Der Verkaufsprospekt muss mindestens einen Werktag<br />

vor dem öffentlichen Angebot veröffentlicht werden. Somit<br />

beginnt die Zeichnungsfrist einen Werktag nach Veröffentlichung<br />

der Hinweisbekanntmachung.<br />

Es ist vorgesehen, dass das Kommanditkapital bis zum<br />

29. Februar 2008 platziert ist. Das Emissionsangebot wird<br />

„vorzeitig“ geschlossen, wenn das vorgesehene Kommanditkapital<br />

vollständig gezeichnet ist.<br />

Es ist nicht vorgesehen, Zeichnungen, Anteile oder Beteiligungen<br />

zu kürzen.<br />

E M I S S I O N S P R O S P E K T 19

20<br />

Einzahlung Einzahlungsrate<br />

nach Annahme 30 % (ein Agio fällt nicht an)<br />

29.02.2008 70 %<br />

EMISSIONEN IM AUSLAND<br />

Das Angebot der Beteiligung erfolgt nur in Deutschland.<br />

ERWERBSPREIS FÜR DIE VERMÖGENSANLAGE<br />

Der Kommanditist beteiligt sich am zu zeichnenden Kommanditkapital<br />

mit einer Zeichnungssumme. Die Mindestzeichnungssumme<br />

ist auf EUR 25.000 festgelegt.<br />

NEBENKOSTEN BEI ERWERB<br />

Beim Erwerb der Beteiligung ist kein Agio auf die Zeichnungssumme<br />

zu zahlen. Die Kosten der Eintragung ins<br />

Handelsregister werden von der Gesellschaft übernommen.<br />

Die durch die Beglaubigung der Unterschrift auf der<br />

Registervollmacht entstehenden Kosten sind vom Kommanditisten<br />

selbst zu tragen. Die Höhe der Kosten hängt<br />

von der Beteiligungshöhe ab und kann daher nicht benannt<br />

werden.<br />

Im Falle des vorzeitigen Ausscheidens aus der Gesellschaft<br />

sind die entstehenden Kosten gemäß § 18 Abs. 3 des<br />

Gesellschaftsvertrages je zur Hälfte von der Gesellschaft<br />

und dem Anleger zu tragen.<br />

Darüber hinaus entstehen keine weiteren mit dem Erwerb,<br />

der Verwaltung und der Veräußerung der Vermögensanlage<br />

verbundenen Kosten.<br />

U<strong>MS</strong>TÄNDE ZUM ERBRINGEN VON NEBENLEISTUNGEN<br />

Weitere Leistungen neben der Einzahlung der gezeichneten<br />

Summe bestehen nicht, da die Haftung des Kommanditisten<br />

gemäß § 171 Abs. 1 HGB auf die Höhe seiner Einlage<br />

begrenzt ist. Der Gesellschaftsvertrag schließt eine Nachschusspflicht<br />

des Kommanditisten aus. Es ist jedoch<br />

möglich, dass die Haftung im Falle des Absinkens des<br />

Die Vermögensanlage<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA”<br />

Kapitalkontos (z. B. durch Auszahlungen) unter die Hafteinlage<br />

gemäß § 172 Abs. 4 HGB bis zum erneuten Erreichen<br />

der Hafteinlage wieder auflebt. In diesem Zusammenhang<br />

ist auf eine mögliche Haftung des Kommanditisten<br />

gemäß §§ 176 und 173 HGB hinzuweisen, wenn er nicht<br />

im Handelsregister eingetragen ist. Grundsätzlich haftet<br />

der Kommanditist bis zur vollständigen Eintragung in das<br />

Handelsregister wie ein persönlich haftender Gesellschafter,<br />

es sei denn, dem Gläubiger ist bekannt, dass seine Beteiligung<br />

eine Kommanditeinlage ist (§ 176 Abs. 1 HGB). Bis<br />

zur Eintragung in das Handelsregister ist der Anleger laut<br />

Gesellschaftsvertrag atypisch still beteiligt. Hierdurch wird<br />

eine weitgehende Begrenzung der Haftung neu eintretender<br />

Gesellschafter im Zeitraum vom Beitritt bis zur Eintragung<br />

in das Handelsregister erreicht. Mit Eintragung des Kommanditisten<br />

ins Handelsregister wandelt sich die Einlage<br />

in eine Kommanditbeteiligung um.<br />

Die Haftung eines Kommanditisten erstreckt sich auch<br />

auf die vor seinem Eintritt begründeten Verbindlichkeiten<br />

bis zur Höhe seiner Einlage (§ 173 Abs. 1 HGB). Will der<br />

Kommanditist seinen Anteil vorzeitig veräußern, so kann<br />

er sich an die Emittentin wenden, die aber aufgrund der<br />

bis 31.12.2023 vorgesehenen Kündigungssperrfrist gemäß<br />

§ 15 des Gesellschaftsvertrages keine Auszahlung vornehmen<br />

muss. Ausnahmen sind wichtige Gründe nach § 140<br />

HGB. Entspricht die Beteiligungsgesellschaft dem Antrag,<br />

weil etwa ein anderer Gesellschafter sich zur Übernahme<br />

des Anteils bereit erklärt, so wird eine Auseinandersetzungsbilanz<br />

erstellt. Gleiches gilt für Austritte nach dem<br />

31.12.2023.<br />

Darüber hinaus ist der Erwerber der Vermögensanlage<br />

nicht verpflichtet, weitere Leistungen zu erbringen,<br />

insbesondere weitere Zahlungen zu leisten.<br />

GESAMTHÖHE AUSZUKEHRENDER PROVISIONEN<br />

Für den Vertrieb sind gemäß Prognoserechnung<br />

EUR 600.000 als Vermittlungsprovision vorgesehen. Ein<br />

Agio wird nicht erhoben. Weitere Provisionen oder vergleichbare<br />

Vergütungen sind nicht vorgesehen, zusätzliche<br />

Zahlungen (keine Provisionen) für Gründungsleistungen<br />

sind in einer später aufgeführten Tabelle deklariert. Bei<br />

dem Erwerb des <strong>MS</strong> “<strong>BBC</strong> ALABAMA“ durch die W. Bockstiegel<br />

GmbH & Co. Reederei KG <strong>MS</strong> "<strong>BBC</strong> ALABAMA"<br />

fallen keine Provisionen zu Lasten der Gesellschaft an.

BEREITS ABGESCHLOSSENE VERTRÄGE / VEREINBA-<br />

RUNGEN<br />

Gesellschaftsvertrag der W. Bockstiegel GmbH & Co. Reederei<br />

KG <strong>MS</strong> "<strong>BBC</strong> ALABAMA", Emden, vom 10. Oktober 2007<br />

Memorandum of Agreement (Kaufvertrag) vom 10. Oktober<br />

2007 über den Kauf des Schiffes – Kaufpreis<br />

USD 20.250.000 (vereinbarter Kurs EUR/USD 1,35)<br />

zuzüglich EUR 5.900.000 – zwischen der W. Bockstiegel<br />

GmbH & Co. Reederei KG <strong>MS</strong> "<strong>BBC</strong> ALABAMA", Emden,<br />

und der W. Bockstiegel GmbH & Co. Reederei KG <strong>MS</strong><br />

"WESTERN VOYAGER", Emden<br />

Chartervertrag (<strong>MS</strong> “<strong>BBC</strong> ALABAMA“) zwischen <strong>BBC</strong> Chartering<br />

& Logistic GmbH & Co. KG, Leer, und der W. Bockstiegel<br />

GmbH & Co. Reederei KG <strong>MS</strong> "<strong>BBC</strong> ALABAMA",<br />

Emden, vom 8. Oktober 2007<br />

Befrachtungsvertrag zwischen der E<strong>MS</strong> ConBulk Befrachtungs<br />

GmbH & Co. KG und der W. Bockstiegel GmbH &<br />

Co. Reederei KG <strong>MS</strong> "<strong>BBC</strong> ALABAMA", Emden, vom<br />

8. Oktober 2007<br />

Vertragsreedervertrag zwischen der W. Bockstiegel GmbH<br />

& Co. Reederei KG <strong>MS</strong> "<strong>BBC</strong> ALABAMA", Emden, und der<br />

W. Bockstiegel Reederei GmbH & Co. KG, Emden, vom 10.<br />

Oktober 2007 für das <strong>MS</strong> “<strong>BBC</strong> ALABAMA“<br />

Finanzierungszusage unter Gremien- und Konsortialvorbehalt<br />

zwischen der W. Bockstiegel GmbH & Co. Reederei KG <strong>MS</strong><br />

"<strong>BBC</strong> ALABAMA", Emden, und einer namhaften deutschen<br />

schiffsfinanzierenden Großbank vom 26. Oktober 2007<br />

W. Bockstiegel GmbH & Co.<br />

Reederei KG<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA“<br />

Die Vermögensanlage<br />

Prospekterstellungsvereinbarung zwischen der DSI<br />

Deutsche SchiffsInvest GmbH & Co. KG, Hamburg, und<br />

der W. Bockstiegel GmbH & Co. Reederei KG <strong>MS</strong> "<strong>BBC</strong><br />

ALABAMA", Emden, vom 10. Oktober 2007<br />

Platzierungsgarantie zwischen der DSI Deutsche SchiffsInvest<br />

GmbH & Co. KG, Hamburg, und der W. Bockstiegel<br />

GmbH & Co. Reederei KG <strong>MS</strong> "<strong>BBC</strong> ALABAMA", Emden,<br />

vom 10. Oktober 2007<br />

Platzierungsgarantie zwischen Herrn Werner Bockstiegel,<br />

Emden, und der W. Bockstiegel GmbH & Co. Reederei KG<br />

<strong>MS</strong> "<strong>BBC</strong> ALABAMA", Emden, vom 10. Oktober 2007<br />

Mittelverwendungskontrollvertrag zwischen einer Steuerberatungsgesellschaft<br />

und der W. Bockstiegel GmbH<br />

& Co. Reederei KG <strong>MS</strong> "<strong>BBC</strong> ALABAMA", Emden, vom<br />

10. Oktober 2007<br />

Steuerberatungsvertrag zwischen einer Steuerberatungsgesellschaft<br />

und der W. Bockstiegel GmbH & Co. Reederei<br />

KG <strong>MS</strong> "<strong>BBC</strong> ALABAMA", Emden, vom Oktober 2007<br />

STEUERLICHES KONZEPT<br />

Der Kommanditist erzielt als Mitunternehmer Einkünfte<br />

aus Gewerbebetrieb. Die Gesellschaft nimmt die Tonnagegewinnermittlung<br />

gemäß § 5a EStG in Anspruch. Das<br />

jährlich zu versteuernde Ergebnis beträgt somit etwa<br />

0,16 % (im Jahr 2008: 0,13 %) des Zeichnungsbetrages.<br />

Die Anbieterin übernimmt keine Zahlung von Steuern<br />

für den Anleger.<br />

E M I S S I O N S P R O S P E K T 21

22<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA”<br />

Foto: <strong>MS</strong> “<strong>BBC</strong> CAMPANA”

DAS SCHIFF <strong>MS</strong> “<strong>BBC</strong> ALABAMA“<br />

Das <strong>MS</strong> “<strong>BBC</strong> ALABAMA“ ist ein modernes Mehrzweck-<br />

/Schwergutschiff und verfügt über eine Containerstellplatzkapazität<br />

von 665 TEU sowie über die höchste Eisklasse<br />

E3. Das Schiff ist ausgerüstet mit zwei 150 t - Kranen (kombiniert<br />

300 t) und gilt daher als Heavy Lift Mehrzweckschiff.<br />

Die Abmessungen des Schiffes (Tiefgang: 7,5 m, Breite:<br />

21,00 m, Länge: 138,00 m, Tragfähigkeit: 12.780 tdw)<br />

erlauben in Verbindung mit dem eigenen Schwergut-<br />

Ladegeschirr einen flexiblen weltweiten Einsatz, auch in<br />

schwer zugänglichen Häfen und in Flüssen ohne landseitige<br />

Beladungseinrichtung.<br />

Die Einsatzmöglichkeiten dieses Schiffes sind vielseitig:<br />

Schiffstyp: Multi Purpose Container Vessel<br />

(Multi Purpose / Heavy Lift)<br />

Klassifikation: GL + 100 A 5, Multi Purpose Vessel<br />

ESP, E3, G, IW, Strengthened for<br />

heavy cargo, BWMF,<br />

Equipped for carriage of containers,<br />

SOLAS II-2, Reg. 19, MC E3 AUT<br />

Klassifikationsbehörde: Germanischer Lloyd<br />

IMO-Nummer: 9384318<br />

Bauwerft: Jiangdong Shipyard Wuhu Anhui<br />

Indienststellung / Dezember 2007<br />

Übernahme Verkäufer:<br />

Hauptmaschine: MAK type 6M43c mit 5400 kW<br />

at 500 rpm<br />

Länge über alles: 138,00 m<br />

Länge zwischen den Loten: 130,00 m<br />

Breite: 21,00 m<br />

Tiefgang (Sommer): 7,50 m<br />

W. Bockstiegel GmbH & Co.<br />

Reederei KG<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA“<br />

Das Schiff<br />

DIE TECHNISCHEN DATEN IM ÜBERBLICK<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA“<br />

gemäß den internationalen Vorschriften, ist das <strong>MS</strong> “<strong>BBC</strong><br />

ALABAMA“ für den Transport von gefährlicher Ladung<br />

geeignet. Das Schiff kann ebenfalls als Containerschiff<br />

eingesetzt werden, es verfügt über eine im Verhältnis zur<br />

Anzahl der Stellplätze hohe Ladekapazität von 542 TEU<br />

á 14 t - homogen.<br />

Schwergutschiffe wie das <strong>MS</strong> “<strong>BBC</strong> ALABAMA“ werden zur<br />

Zeit zum Transport von Projektladungen eingesetzt. Dazu<br />

zählen: Windenergieanlagen, Maschinen und Fabrikanlagen.<br />

Die <strong>MS</strong> “<strong>BBC</strong> ALABAMA“ gehört zu einer Baureihe, die seit<br />

langen Jahren mit hoher Kompetenz – auch Dank guter<br />

Bauaufsicht - gebaut wird. Dieser erfolgreiche Serientyp<br />

wird als Schwergutschiff von namhaften Charterern eingesetzt<br />

und nachgefragt.<br />

Krane: 2 Krane (NMF), je 150 t Tragfähigkeit<br />

Nettoraumzahl: 4270<br />

Bruttoraumzahl: 9620<br />

Containerkapazität: 665 TEU<br />

Container: 542 TEU á 14 t - homogen<br />

Deadweight (Sommer): 12.780 tdw<br />

Geschwindigkeit: 15,0 kn<br />

Flagge: Antigua und Barbuda<br />

Registrierungsnummer: GL-Nr. 112556<br />

Reeferplugs: 50<br />

Ladungsart: Projektladung, Schwergut, Bulk<br />

Anzahl d. Ladetanks Keine<br />

und Ladetankkapazitäten<br />

ggf. Druckbehälter:<br />

Registereintragung: noch nicht eingetragen; geplante<br />

Eintragung im Deutschen<br />

Seeschiffsregister<br />

Hitzeaggregator: Keine<br />

E M I S S I O N S P R O S P E K T 23

24<br />

BEWERTUNGSGUTACHTEN<br />

Für das <strong>MS</strong> “<strong>BBC</strong> ALABAMA“ liegt ein Gutachten von dem<br />

öffentlich bestellten und vereidigten Sachverständigen<br />

Herrn Kapitän Alois Schäfer aus Emden vom 14. September<br />

2007 über den Wert des Schiffes vor. Der Gutachter schätzt<br />

den Wert des Schiffes auf EUR 21.500.000. Der Kaufpreis<br />

des Schiffes beträgt EUR 20.900.000. Der Kaufpreis des<br />

Schiffes wird als preisgünstig eingeschätzt.<br />

Weitere Bewerungsgutachten existieren nicht.<br />

VERSICHERUNG<br />

Für das Schiff wird eine Charterausfallversicherung (Loss<br />

of Hire) abgeschlossen. Sollte das Schiff aufgrund von durch<br />

die Kaskoversicherung gedeckten Schäden längere Zeit<br />

keine Einnahmen erzielen, wird unter Anrechnung eines<br />

Selbstbehalts ab dem 15. Tag für die Dauer von 270 Tagen<br />

pro Schadensfall und maximal 270 Tagen pro Versiche-<br />

Das Schiff<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA”<br />

rungsjahr ein Betrag in Höhe von USD 14.000 pro Tag gezahlt.<br />

Die weiteren Versicherungen sind derzeit wie folgt geplant:<br />

Für die Kaskoversicherung mit einer Versicherungssumme<br />

von USD 29.000.000 wird voraussichtlich eine Prämie in<br />

Höhe von ca. USD 100.000 pro Jahr einschl. Kasko und<br />

Nebeninteressen anfallen. Mit dieser Versicherung sind<br />

das Schiff, seine maschinellen Einrichtungen sowie das<br />

Zubehör und die Ausrüstung versichert.<br />

Die Kriegsversicherung mit einer voraussichtlichen Prämie<br />

von USD 6.500 pro Jahr deckt Schäden am Schiff durch<br />

Kriegseinwirkungen ab.<br />

Des Weiteren wird eine Haftpflichtversicherung (Protection<br />

& Indemnity) abgeschlossen, deren Prämie pro Jahr sich<br />

voraussichtlich auf USD 28.000 belaufen wird.<br />

Zusätzlich soll eine Rechtsschutzversicherung (FD & D)<br />

mit einer Prämie in Höhe von USD 5.040 pro Jahr abgeschlossen<br />

werden.

Die Jiangdong-Schiffswerft zählt rechtlich gesehen zur<br />

China-Changjing-Gruppe und ist ein wichtiger Eckpfeiler<br />

in der Schiffsbaubranche Chinas. Sie wurde im Jahre 1945<br />

gegründet und beschäftigt zurzeit ca. 1.600 Mitarbeiter,<br />

einschließlich 380 Schiffsbauspezialisten.<br />

Mit einer Gesamtfläche von 27.000 qm verfügt die Werft<br />

über eine 500 Meter lange Kaimauer. An dieser Kaimauer<br />

befinden sich 8 Schiffsbau-Plattformen. Ein 4.000 t Ankerwindenstapel<br />

und ein 10.000 t Längsstapel ermöglichen<br />

das Bauen von Schiffen mit einem Deadweight von über<br />

10.000 t. An den Seiten der jeweiligen Stapel befinden sich<br />

einzelne Krane mit einer Traglast von 15 t, 30 t, 60 t und<br />

100 t. Ferner sind Einrichtungen vorhanden, in denen<br />

vorbereitende Stahlarbeiten für den Bau der Schiffe durchgeführt<br />

werden können. Die Werft verfügt über 864 kontrollierte<br />

Digitalschneider sowie über hochmoderne Schweißausrüstung,<br />

die präzise Arbeiten an den Schiffen gewährleisten.<br />

W. Bockstiegel GmbH & Co.<br />

Reederei KG<br />

<strong>MS</strong> “<strong>BBC</strong> ALABAMA“<br />

Die Bauwerft<br />

Angepasst an die gewachsenen Ansprüche im internationalen<br />

Schiffbau hat die Werft umfangreiche Management-<br />

Systeme zur Steigerung der Effizienz eingeführt, um den<br />

internationalen Standards gerecht zu werden. Die Produktion<br />

der Werft ist geprüft bei verschiedenen Klassifikations-<br />

Gesellschaften wie GL, ABS, LR, BV und ZC. Ferner sind<br />

die Produktionsabläufe der Werft im August 1999 nach<br />

ISO 9002 zertifiziert worden. Bis zum Juni 2000, im Besitz<br />

von Zivilpersonen, hat die Werft über 180 Schiffe für<br />

Schiffseigner aus Deutschland, Chile, Singapur, Indonesien,<br />

Japan, Korea, Thailand, Hong Kong und aus anderen<br />

Ländern gebaut.<br />

Während der langen Zeit ihres Bestehens hat die Schiffswerft<br />

jede Menge Fortschritte machen können und ist<br />