USA - Pictet Perspectives

USA - Pictet Perspectives

USA - Pictet Perspectives

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

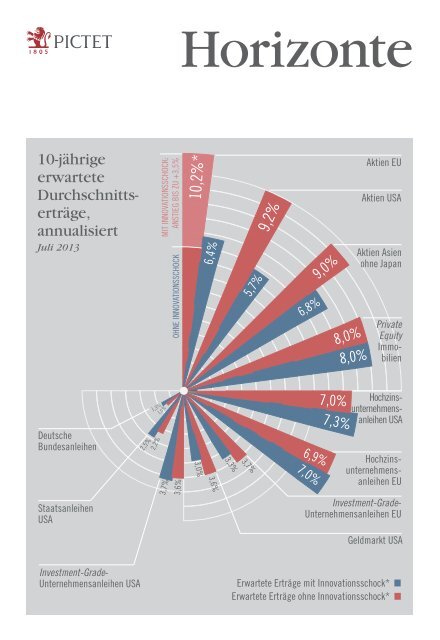

Horizon<br />

Horizonte<br />

10-jährige<br />

erwartete<br />

Durchschnittserträge,<br />

annualisiert<br />

Juli 2013<br />

MIT INNOVATIONSSCHOCK:<br />

ANSTIEG BIS ZU +3,5%<br />

OHNE INNOVATIONSSCHOCK<br />

10,2%*<br />

6,4%<br />

5,7%<br />

9,2%<br />

6,8%<br />

9,0%<br />

8,0%<br />

8,0%<br />

Aktien EU<br />

Aktien <strong>USA</strong><br />

Aktien Asien<br />

ohne Japan<br />

Private<br />

Equity<br />

Immobilien<br />

Deutsche<br />

Bundesanleihen<br />

Staatsanleihen<br />

<strong>USA</strong><br />

2,5%<br />

2,2%<br />

1,3%<br />

1,0%<br />

3,7%<br />

3.0%<br />

3,6%<br />

3,0%<br />

3.6%<br />

3,6%<br />

3,3%<br />

3,7%<br />

6,9%<br />

7,0%<br />

7,0%<br />

7,3%<br />

Hochzinsunternehmensanleihen<br />

<strong>USA</strong><br />

Hochzinsunternehmensanleihen<br />

EU<br />

Investment-Grade-<br />

Unternehmensanleihen EU<br />

Geldmarkt <strong>USA</strong><br />

Investment-Grade-<br />

Unternehmensanleihen <strong>USA</strong><br />

Erwartete Erträge mit Innovationsschock*<br />

Erwartete Erträge ohne Innovationsschock*

* Durchschnittliche jährliche Nominalerträge, Coupons<br />

und Dividenden einbezogen, in Lokalwährungen<br />

Seite b<br />

Horizonte – Sommer 2013

Eckpfeiler für den Aufbau eines Portfolios<br />

ist die Berechnung der erwarteten Erträge<br />

für die einzelnen Anlagekategorien.<br />

Ein langfristiger Zeithorizont erlaubt<br />

die Berücksichtigung eines möglichen<br />

Innovationsschocks, der zu einem<br />

Regimewechsel führt. Unsere Berechnungen<br />

beziehen sich auf einen<br />

Zeithorizont von 10 Jahren. Für jede<br />

Anlagekategorie berechnen wir zwei<br />

durchschnittliche Jahreserträge, einen mit<br />

und einen ohne Innovationsschock.<br />

Christophe Donay<br />

Verantwortlicher für Asset-Allokation<br />

und Makro-Research

LEITARTIKEL<br />

Die schwierige<br />

Berechnung<br />

langfristiger Erträge<br />

Liebe Leserin,<br />

lieber Leser<br />

Für langfristige Einschätzungen der<br />

Erträge einzelner Anlagekategorien<br />

bedarf es spezifischer Methoden und<br />

Modelle. Im Vergleich zu traditionelleren<br />

Modellen ist unser Ansatz insofern<br />

originell, als er Wechsel der Wirtschaftsregime<br />

untersucht und berücksichtigt.<br />

Sie bilden sogar die Basis unseres<br />

Ansatzes. Aus der Wirtschaftsgeschichte<br />

kennen wir im Zusammenhang mit<br />

langfristigen Investitionen zwei entscheidende<br />

Prinzipien. Es schien uns richtig,<br />

diese in unsere Projektionsmodelle<br />

einzubeziehen. Das erste Prinzip besagt,<br />

dass fundamentale Veränderungen der<br />

wirtschaftlichen und finanziellen Trends<br />

jedes Jahrzehnt prägen. Die beiden<br />

wichtigsten makroökonomischen<br />

Variablen, welche gemäss unseren<br />

Erkenntnissen die langfristigen Erträge<br />

bestimmen – das reale Wirtschaftswachstum<br />

und die Inflation –, unterliegen<br />

Regimewechseln. Unseres Erachtens<br />

bestimmen diese beiden Variablen das<br />

langfristige Kursverhalten der Anlagen.<br />

Seite 2<br />

Horizonte – Sommer 2013

Wer mit einem konstanten Wirtschaftsregime<br />

rechnet, macht einen grundlegenden<br />

Fehler. Vergessen wir beispielsweise<br />

nicht, dass die Inflation in den<br />

Industrieländern zu Beginn der achtziger<br />

Jahre 10% überstieg. Zwei Jahrzehnte<br />

später war sie deutlich tiefer, stabiler<br />

und schwankte um 2%. Darin spiegelt<br />

sich ein verändertes Inflationsregime<br />

wider. Zweitens haben wir beobachtet,<br />

dass auf das Schlimmste das Beste und<br />

auf das Beste das Schlimmste folgt, eine<br />

logische Abfolge. Anders ausgedrückt<br />

folgt auf eine schlechte wirtschaftliche<br />

Lage ein deutlicher Aufschwung und<br />

umgekehrt. So folgten auf das äusserst<br />

kräftige Wirtschaftswachstum zu Beginn<br />

unseres Jahrtausends die Subprime- und<br />

die europäische Krise sowie der Zusammenbruch<br />

der Aktien- und Obligationenmärkte<br />

in den Peripherieländern der<br />

Euro-Zone. Wir werden im letzten Teil<br />

dieses Textes auf diese spannenden und<br />

überraschenden Elemente zurückkommen.<br />

In dieser ersten Ausgabe wagen<br />

wir es also, eine gute Nachricht anzukündigen:<br />

Nachdem wir die schlimmste<br />

Wirtschafts- und Finanzlage seit dem 2.<br />

Weltkrieg hinter uns haben, liegt das<br />

Beste vor uns.<br />

Auslöser von Regimewechseln sind<br />

Schocks. Gemäss der logischen Abfolge<br />

sind sie einmal positiv und einmal<br />

negativ. Positive Schocks werden sehr<br />

oft durch Innovation ausgelöst. Wir<br />

haben drei Arten von Innovationsschocks<br />

definiert (Technologieschocks<br />

im Sinner radikaler Innovationen, soziale<br />

und gesetzliche Neuerungen, kognitive<br />

Erschütterungen; weitere Einzelheiten<br />

finden Sie auf Seite 10). Für die langfristige<br />

Projektion der Erträge von Anlagekategorien<br />

stützen wir uns auf zwei<br />

Szenarien. Das erste beruht auf einem<br />

Regimewechsel ohne Innovationsschock.<br />

Das zweite rechnet im Laufe des<br />

Jahrzehnts mit einem Innovationsschock.<br />

Je nach Szenario unterscheiden sich die<br />

von den Anlagen erzielten Erträge und<br />

ihre Einstufung. In jeder Ausgabe dieser<br />

Veröffentlichung werden wir einen Teil<br />

potenziellen Innovationsschocks<br />

widmen. In der vorliegenden Ausgabe<br />

befassen wir uns mit Schieferöl und -gas.<br />

Als neue Energiequellen verkörpern sie<br />

möglicherweise den radikalen Innovationsschock<br />

von morgen.<br />

Wir sind überzeugt, dass diese neue<br />

Veröffentlichung auf Ihr Interesse stösst.<br />

Lassen Sie sich für die Planung neuer<br />

Investitionen inspirieren. Viel Spass bei<br />

der Lektüre!<br />

Seite 3

I. Festlegung<br />

des konkreten<br />

Arbeitsrahmens für<br />

die Berechnung<br />

der erwarteten<br />

Erträge der<br />

Anlagekategorien,<br />

Juli 2013<br />

Um den Ertrag der Anlagekategorien für die nächsten<br />

zehn Jahre zu berechnen, haben wir eine Methode<br />

entwickelt, die sich auf den so genannten Risikofaktoransatz<br />

stützt. Für einen strategischen Zeithorizont<br />

brachten unsere Untersuchungen zwei Risikofaktoren<br />

zutage.<br />

Ein Risikofaktor ist eine innerhalb einer Gleichung<br />

zusammen mit anderen Risikofaktoren gewichtete<br />

Variable, mit der sich der erwartete Ertrag einer<br />

Anlage quantifizieren lässt. Unser Ansatz unterscheidet<br />

sich von bekannteren Methoden, unter anderem vom<br />

zu Beginn der neunziger Jahre von Eugene Fama und<br />

Kenneth French entwickelten Dreifaktoren-Modell<br />

(Risikoprämie und zwei weitere anlagenspezifische<br />

Faktoren) oder vom Modell von Mark Carhart vom<br />

Ende der neunziger Jahre, das mit dem „Momentum“<br />

einen vierten Faktor zur Quantifizierung vergangener<br />

Kursveränderungen einbezieht.<br />

Im eigens zu diesem Zweck erstellten Dokument<br />

(Download unter http: //perspectives.pictet.com/<br />

horizon) erklären wir das detaillierte Vorgehen.<br />

Aufgrund unserer Untersuchungen im Rahmen eines<br />

strategischen Ansatzes, also mit einem sehr langfristigen,<br />

zehnjährigen Zeithorizont, konzentrierten wir uns auf<br />

zwei fundamentale Risikofaktoren, also keine Marktfaktoren.<br />

Die in unseren Ertragsberechnungen für alle<br />

Anlagekategorien berücksichtigten zwei Risikofaktoren<br />

sind das reale BIP-Wachstum einer gegebenen Volkswirtschaft<br />

und ihre Inflation.<br />

MATRIX DER WIRTSCHAFTSREGIME<br />

Schwaches Wachstum<br />

w r<br />

=1%<br />

Standard-Wachstum<br />

w r<br />

= 2,5%<br />

Innovationsschock<br />

w r<br />

= 4%<br />

Desinflation<br />

π = 0,5%<br />

Deflationsumfeld<br />

Europa 2010er Jahre<br />

Unwahrscheinlich<br />

Unwahrscheinlich<br />

Standard-Inflation<br />

π = 2%<br />

„Neue Normalität“<br />

<strong>USA</strong> 2000er Jahre<br />

„Goldlöckchen“-Wirtschaft<br />

<strong>USA</strong> 1990er Jahre<br />

Goldene Jahre<br />

<strong>USA</strong> 1980er Jahre<br />

Inflation<br />

π = 4%<br />

Stagflation<br />

<strong>USA</strong> 1970er Jahre<br />

Inflationsumfeld<br />

Schwellenmärkte 1970er Jahre<br />

Überhitztes Umfeld<br />

China 2000er Jahre<br />

Quelle: AA&MR<br />

Seite 4<br />

Horizonte – Sommer 2013

Verwendetes Modell<br />

Im Hinblick auf diese Berechnungen erstellen<br />

wir für die beiden Risikofaktoren, reales<br />

BIP-Wachstum und Inflation, ein Szenario für die<br />

kommenden zehn Jahre. Die Analyse deckt drei<br />

Wirtschaftsregionen ab: Europa, die <strong>USA</strong> und die<br />

Schwellenländer.<br />

Unsere Szenarien für die beiden Risikofaktoren<br />

beruhen auf regimespezifischen Überlegungen.<br />

Den Arbeitsrahmen grenzen wir so mit drei<br />

Regimen realen Wirtschaftswachstums und drei<br />

Inflationsregimen ab. Wir ordnen also eine<br />

gegebene Volkswirtschaft in eine 3x3-Matrix<br />

ein. Theoretisch sind also neun verschiedene<br />

Konstellationen möglich, mit je einem der drei<br />

Regime realen Wirtschaftswachstums und einem<br />

der drei Inflationsregime.<br />

Unsere Ertragsberechnungen der Anlagekategorien<br />

stützen sich also auf die Szenarien, die wir<br />

für die verschiedenen Wachstums- und<br />

Inflationsregime der drei Wirtschaftsregionen<br />

erstellen. Jedes dieser Regime kann sich<br />

natürlich bei Eintreten bzw. Ausbleiben eines<br />

Wirtschaftsschocks verändern. In Japan<br />

beispielsweise könnten die drei Pfeile der neuen<br />

Abenomics genannten Wirtschaftspolitik<br />

(1. extrem expansive Geldpolitik, 2. haushaltspolitische<br />

Stimulierung, 3. Strukturreformen) in den<br />

nächsten zehn Jahren zu einer Veränderung des<br />

Wachstums- und Inflationsregimes führen.<br />

Die Abfolge der Wirtschaftsschocks<br />

Wie im Leitartikel aufgezeigt, hatte jedes<br />

Jahrzehnt seinen positiven oder negativen<br />

Wirtschaftsschock. Nach der Subprime-Krise in<br />

den <strong>USA</strong> und der systemischen Schuldenkrise in<br />

Europa im letzten Jahrzehnt müsste der nächste<br />

Wirtschaftsschock aufgrund der historischen<br />

Abfolge eigentlich sowohl für das Regime des<br />

realen Wachstums als auch für die Inflation<br />

positiv ausfallen. Seiner Art nach dürfte es ein<br />

Innovationsschock werden.<br />

Für einen Innovationsschock gibt es unseres<br />

Erachtens drei mögliche Auslöser. Der erste ist<br />

die Technologie mit Nanotechnologien, den<br />

Neurowissenschaften, Biotechnologie, neuen<br />

Informations- und Kommunikationstechnologien<br />

und dem Schiefergas und -öl. Der zweite betrifft<br />

die Regulierung. Dazu gehören die weltweite<br />

Liberalisierung des Unternehmergeistes und die<br />

Ausbreitung der Demokratie (Bedarf an<br />

wirtschaftlicher und sozialer Gerechtigkeit und<br />

Gleichbehandlung). Der dritte ist kognitiver Art<br />

und betrifft eine Änderung des geldpolitischen<br />

Stils (von reinen Inflationszielen zur Beeinflussung<br />

des Preisniveaus von Anlageklassen) und<br />

eine neue angebotsorientierte Wirtschaftspolitik.<br />

Um diese Eventualität in der Berechnung der<br />

Erträge der Anlageklassen einzukalkulieren,<br />

haben wir für die Regime des realen Wirtschaftswachstums<br />

und der Inflation zwei mögliche<br />

Entwicklungen berücksichtigt: 1. wahrscheinliche<br />

Regime ohne Innovationsschock und 2.<br />

wahrscheinliche Regime mit Innovationsschock.<br />

In dieser ersten Ausgabe behandeln wir einen<br />

technologischen Schock: Schieferöl und<br />

Schiefergas.<br />

Ohne Innovationsschock: Standardisierung<br />

von Inflation und Wachstum<br />

Um Szenarien der Regime zu entwickeln, in<br />

denen die beiden Risikofaktoren zum Tragen<br />

kommen, müssen wir für die drei Wirtschaftsregionen<br />

ein Anfangs- und ein Endregime<br />

definieren. In unseren Modellen bestimmen die<br />

Anfangsregime die Berechnungen von 2013 bis<br />

2015, die Endregime jene von 2016 bis 2023.<br />

<strong>USA</strong>:<br />

• Anfangsregime: Schwaches Wachstum und<br />

Desinflation. Der annualisierte Wachstumsrhythmus<br />

der US-Wirtschaft bewegte sich um<br />

durchschnittlich 2,0% (in den letzten drei<br />

Jahren) und hat sich im Vorjahresvergleich im<br />

1. Quartal 2013 auf 1,8% verlangsamt. Das<br />

BIP-Wachstum in den <strong>USA</strong> ist gemäss unserer<br />

Definition also als schwach zu bezeichnen.<br />

Die Inflation der grössten Volkswirtschaft ist<br />

seit Anfang 2012 stetig rückläufig und liegt<br />

derzeit unter 2%.<br />

• Endregime: Standardinflation und -wachstum.<br />

Die Signale für ein zusehends selbsttragendes<br />

Wachstum in den <strong>USA</strong> nehmen zu, obwohl die<br />

US-Wirtschaft noch immer von den seit 2008<br />

ergriffenen geld- und haushaltpolitischen<br />

Stimulierungsmassnahmen abhängt. Das Ergebnis<br />

dieser von uns als Normalisierungsprozess<br />

bezeichneten Entwicklung wäre ein gleichzeitiger<br />

Neustart der Zyklen im Immobilien-,<br />

Kredit- und Beschäftigungsbereich. Die<br />

Seite 5

<strong>USA</strong>: REALES BIP-WACHSTUM (12 MONATE GLEITEND)<br />

8 %<br />

6<br />

starke Inflation Grosse Mässigung Grosse<br />

Entschuldung<br />

4<br />

2<br />

0<br />

-2<br />

-4<br />

1960<br />

1962<br />

1964<br />

1966<br />

1968<br />

1970<br />

1972<br />

1974<br />

1976<br />

1978<br />

1980<br />

1982<br />

1984<br />

1986<br />

1988<br />

1990<br />

1992<br />

1994<br />

1996<br />

1998<br />

2000<br />

2002<br />

2004<br />

2006<br />

2008<br />

2010<br />

2012<br />

Quellen: <strong>Pictet</strong> WM - AA&MR, Datastream<br />

US-Wirtschaft dürfte sich also in den Wachstums-<br />

und Inflationsregimen schrittweise<br />

Werten nähern, die wir als Standard bezeichnen<br />

würden: ein jährliches Wachstum von<br />

rund 2,5% und eine Inflation von 2%.<br />

Europa:<br />

• Anfangsregime: Schwaches Wachstum und<br />

Desinflation. Mit einem durchschnittlichen<br />

realen Wirtschaftswachstum von rund 1,5%<br />

über die letzten drei Jahre, einer Prognose in<br />

der Nähe von -1% für 2013 und einer sich auf<br />

knapp 1,5% verlangsamenden Inflation stufen<br />

wir die europäische Wirtschaft in ein Regime<br />

schwachen Wachstums und der Desinflation<br />

ein. Grund sind die Sparmassnahmen, die zur<br />

Sanierung der öffentlichen Haushalte verordnet<br />

wurden. Die europäische Wirtschaft bleibt in<br />

einer Entwicklung gefangen, die wir als Grosse<br />

Divergenz zwischen einer steigenden öffentlichen<br />

Verschuldung und einem sinkenden<br />

Wirtschaftswachstum bezeichnen und die<br />

potenziell in die Zahlungsunfähigkeit ihrer<br />

Staaten münden könnte.<br />

• Endregime: Standardinflation und -wachstum.<br />

Auch für Europa gehen wir von einem<br />

Szenario eines fortschreitenden Normalisierungsprozesses<br />

aus. Die vom EZB-Präsidenten<br />

Mario Draghi Ende Juli 2012 mit den Worten<br />

„um jeden Preis“ bekräftigte Entschlossenheit<br />

und die Ankündigung von OMT (Outright<br />

Monetary Transactions) von Anfang September<br />

führten zu einer signifikanten und<br />

dauerhaften Entspannung der Kapitalmarktzinsen<br />

der Peripherieländer. In den letzten<br />

Monaten wurden auch die mehreren überschuldeten<br />

Ländern auferlegten Austeritätsmassnahmen<br />

gelockert. Im Zuge eines<br />

konjunkturellen Aufschwungs in den <strong>USA</strong><br />

dürfte auch Europa den Weg zu Wachstumsund<br />

Inflationsregimen finden, die wir mit<br />

„Standard“, d.h. nahe bei 2,5% bzw. 2%,<br />

bezeichnen würden.<br />

Seite 6<br />

Horizonte – Sommer 2013

Schwellenländer, insbesondere China:<br />

• Anfangsregime: Standardinflation und starkes<br />

Wachstum. Die in den meisten Schwellenländern<br />

vorherrschenden Inflationsregime lassen<br />

sich ebenfalls als Standard einstufen. Hingegen<br />

haben die Liberalisierung des Unternehmergeistes<br />

und die Entwicklung des Kapitalismus<br />

vor allem in Asien zu einem Regime starken<br />

Wachstums geführt. Das Wachstum ist hier fast<br />

doppelt so hoch wie in den Industrieländern.<br />

Es liegt im Durchschnitt zwischen 4% und 5%<br />

(in Asien 6%) verglichen mit 2,5% in den <strong>USA</strong>.<br />

Das Hauptmerkmal dieser Volkswirtschaften<br />

würden wir mit Grosser Dynamik umschreiben.<br />

Ihre Inflationsregime bleiben im<br />

Durchschnitt aber nahe bei jenen der<br />

Industrieländer.<br />

• Endregime: Standardinflation und -wachstum.<br />

China ist gleichzeitig emblematisch für die<br />

Schwellenländer und auch ihre Lokomotive,<br />

insbesondere in Asien. Die chinesische<br />

Wirtschaft befindet sich in einer Übergangsphase:<br />

Das BIP-Wachstum normalisiert sich.<br />

Damit geht eine schrittweise Stabilisierung<br />

der Wachstumsregime und Standardinflation<br />

einher. Das in den letzten 15 Jahren durchschnittliche<br />

Jahreswachstum von 13% dürfte<br />

sich für das kommende Jahrzehnt bei 6%<br />

einpendeln. Wegen steigender Arbeitskosten<br />

könnte das Inflationsregime ansteigen und<br />

sich 6% annähern.<br />

Mit Innovationsschock: steigendes<br />

Wachstum in den Industrieländern<br />

Ein Innovationsschock würde die Endregime der<br />

drei Wirtschaftszonen grundlegend verändern.<br />

Für unsere Berechnungen verwendeten wir also<br />

dieselben Anfangsregime wie oben, die Endregime<br />

würden hingegen wie folgt aussehen:<br />

<strong>USA</strong>: kontrollierte Inflation und starkes Wachstum.<br />

Die Tabelle auf Seite 8 und 9 zeigt die<br />

Wirkung, die ein Innovationsschock wie<br />

Schieferöl und -gas auf das Wachstums- und<br />

Inflationsregime der US-Wirtschaft haben würde.<br />

Diese würde infolge sinkender Energiepreise und<br />

dank einer wachsamen Zentralbank zusehends<br />

den Weg zu einem Regime kräftigen Wachstums<br />

von rund 4% und einer kontrollierten Inflation<br />

von rund 2% finden.<br />

Europa: kontrollierte Inflation und starkes<br />

Wachstum. Den <strong>USA</strong> folgend würde sich das<br />

Wirtschaftswachstum auch in Europa beschleunigen<br />

und ein hohes Regime von rund 4%<br />

erreichen. Angesichts sinkender Energiepreise<br />

dürfte der inflationäre Druck schwach bleiben.<br />

Dank der Politik der Steuerung von Inflation und<br />

Anlagepreisen durch die Zentralbank dürfte das<br />

Inflationsregime nahe bei 2% verharren.<br />

Schwellenländer, insbesondere China: Standardinflation<br />

und starkes Wachstum. Infolge eines<br />

Innovationsschocks dürfte sich das Wirtschaftswachstum<br />

auch in den Schwellenländern<br />

beschleunigen. Ein Wachstumsregime von 8%<br />

scheint durchaus möglich. Der Inflationsdruck<br />

dürfte sich aus denselben Gründen wie in den<br />

Industrieländern in Grenzen halten. Unseres<br />

Erachtens dürfte die Inflation in einem Regime<br />

bleiben, das wir für die Schwellenländer als<br />

Standard bezeichnen würden, also nahe bei 4%.<br />

Unsere Berechnungen der erwarteten Erträge der<br />

Anlageklassen enthalten also die quantifizierten<br />

Wachstums- und Inflationsregime in Abhängigkeit<br />

vom Eintreten oder Ausbleiben eines Innovationsschocks,<br />

beispielsweise durch Schieferöl und -gas,<br />

die wir jetzt genauer untersuchen.<br />

Seite 7

Inflation und Wachstum: die beiden Risikofaktoren<br />

und die möglichen Szenarien<br />

AUSGANGSPUNKT<br />

NORMALWACHSTUM - 2,5<br />

CHINA*<br />

SCHWACHES WACHSTUM - 1%<br />

ohne Schock<br />

ohne Schock<br />

Abenomics<br />

ASIEN*<br />

<strong>USA</strong><br />

EUROPA<br />

JAPAN<br />

<strong>USA</strong><br />

EUROPA<br />

JAPAN<br />

4% 2% 0,5%<br />

INFLATION<br />

STANDARD-<br />

INFLATION<br />

DESINFLATION<br />

Seite 8<br />

Horizonte – Sommer 2013

%<br />

Standardisierung<br />

Steigende Arbeitskosten<br />

mit Schock<br />

mit Schock<br />

<strong>USA</strong><br />

INNOVATIONSSCHOCK-REGIME - 4%<br />

CHINA*<br />

Unsere Szenarien für<br />

Wachstums- und<br />

Inflationsregimewechsel<br />

für die<br />

drei beobachteten<br />

Wirtschaftsregionen<br />

werden in diesem<br />

Diagramm je nach<br />

Eintreten oder<br />

Ausbleiben eines<br />

Innovationsschocks<br />

zusammengefasst.<br />

Die beiden<br />

dargestellten<br />

Dimensionen zeigen<br />

einerseits den<br />

erwarteten<br />

Regimewechsel für<br />

die Inflation, unserem<br />

ersten Risikofaktor,<br />

und andererseits für das<br />

Wirtschaftswachstum,<br />

dem zweiten<br />

Risikofaktor.<br />

EUROPA<br />

*In Schwellenmärkten beträgt das wirtschaftliche Standardwachstum<br />

4%, im Innovationsschock-Regime 7%<br />

Seite 9

II. Überlegungen<br />

zu einem Innovationsschock<br />

Schieferöl und -gas:<br />

potenzieller Innovationsschock<br />

zwischen<br />

2013 und 2023<br />

Auf jeden Preisanstieg folgt eine Revolution.<br />

Der Ende 1973 von der OPEC provozierte<br />

Erdölschock führte innerhalb von drei<br />

Monaten zu einer Verdreifachung des<br />

Rohöl-Fasspreises (vgl. Zeittafel am Ende dieses<br />

Dokuments). Die direkte Folge für die<br />

nächsten zehn Jahre war ein extrem schwaches<br />

Wachstum in den Industrieländern<br />

begleitet von einer sehr hohen Inflation. Die<br />

anhaltend hohen Erdölpreise führten aber zu<br />

einer Revolution, bzw. zu einem Innovationsschock,<br />

mit indirekten Auswirkungen auf<br />

Wachstum und Inflation, die bis Ende der<br />

1980er Jahre spürbar waren.<br />

Im kommenden Jahrzehnt ist ein Innovationsschock<br />

wahrscheinlich. Er ist entscheidend für<br />

das Endregime unserer beiden Risikofaktoren.<br />

Drei Ursachen könnten einen Innovationschock<br />

auslösen.<br />

Unsere Szenarien für die beiden Risikofaktoren im<br />

Zusammenhang mit der Berechnung der erwarteten<br />

10-Jahres-Rendite der Anlagekategorien hängen vom<br />

Eintreten bzw. Ausbleiben eines Innovationsschocks<br />

ab. Unseres Erachtens gibt es drei Hauptursachen<br />

für einen Schock. 1. Technologie:<br />

Nanotechnologie, Neurowissenschaften, Biotechnologie,<br />

neue Informations- und Kommunikationstechnologien<br />

und Schiefergas und -öl. 2. Regulierung:<br />

die weltweite Liberalisierung des Unternehmergeistes<br />

und die Ausbreitung der Demokratie<br />

(Bedarf an wirtschaftlicher und sozialer Gerechtigkeit<br />

und Gleichberechtigung). 3. Kognitive Veränderungen:<br />

Änderung des geldpolitischen Stils<br />

(von den Inflationszielen zu Vorgaben für das<br />

Preisniveau/die Asset-Preise) und eine neue wirtschaftliche<br />

Angebotspolitik. Nebenstehende Erörterungen<br />

konzentrieren sich in dieser ersten Ausgabe<br />

auf das Schieferöl und -gas.<br />

Angesichts des 1974 eingeläuteten neuen<br />

Erdöl-Preisregimes verbesserten sich die<br />

Ertragsperspektiven neuer Fördertechnologien<br />

markant, insbesondere für Bohrungen unter<br />

extremen Bedingungen (Prudhoe Bay in Alaska,<br />

Sowjetunion) und auf hoher See (Nordsee).<br />

Gemäss Schätzungen trug allein der Gasförderungs-<br />

und -explorationsbereich, der sich in den<br />

<strong>USA</strong> entwickelte, in der zweiten Hälfte des<br />

Jahrzehnts im Durchschnitt 0,3 Prozent zum<br />

jährlichen BIP-Wachstum bei, mit einem<br />

Höhepunkt bei 0,8 Prozent zu Ende des<br />

Jahrzehnts.<br />

Auch die Erdöl-Fasspreise von knapp 80 Dollar<br />

in den letzten Jahren lösten eine Revolution aus,<br />

die das Potenzial hat, sich schon bald zu einem<br />

Innovationsschock auszuwachsen. Dieser Schock<br />

ist das Schieferöl und -gas. Die Extraktionsverfahren<br />

wie die hydraulische Frakturierung<br />

oder Fracking (vgl. Kasten) werden wirtschaftlich<br />

tragbar und immer effizienter. Pioniere in<br />

diesem Bereich sind die <strong>USA</strong>, und ihre Ergebnisse<br />

überzeugen zusehends: Die eigentliche<br />

Revolution in Bezug auf Schieferöl und -gas geht<br />

auf das Jahr 2009 zurück, als die amerikanische<br />

Öl- und Gasförderung buchstäblich in die Höhe<br />

schnellte. Vor 2009 betrug die Fördermenge pro<br />

Quartal durchschnittlich rund 160 Millionen<br />

Fass, heute übersteigt sie 200 Millionen Fass. Fast<br />

drei Viertel dieses Anstiegs entfallen auf<br />

Seite 10<br />

Horizonte – Sommer 2013

Schieferöl. Das jährlich geförderte Erdgasvolumen<br />

ist von 18 TCF (Trillion Cubic Feet) im Jahr<br />

2008 auf über 24 TCF Ende 2012 angestiegen<br />

(vgl. Grafik Seite 12).<br />

Infolge dieser Entwicklung ist der Erdgaspreis<br />

auf ein 20-Jahres-Tief gesunken, und auch für<br />

das im Mittleren Westen der <strong>USA</strong> geförderte<br />

Erdöl der Qualität Light Sweet Crude ist im<br />

Vergleich zu den international geltenden<br />

Fasspreisen ein dauerhafter und ungewöhnlicher<br />

Abschlag zu beobachten.<br />

In den <strong>USA</strong> werden die Vorkommen an<br />

Schiefergas als enorm eingestuft, weshalb für<br />

lange Zeit mit extrem tiefen Preisen zu rechnen<br />

ist: Das amerikanische Amt für Energiestatistik<br />

(Energy Information Administration – EIA)<br />

schätzte die Schiefergasvorkommen in den <strong>USA</strong><br />

jüngst gar auf 750 TCF ein, was dem 31-Fachen<br />

der jährlichen Förderung in den <strong>USA</strong> entspricht.<br />

Gemäss EIA belaufen sich die Schiefergasreserven<br />

weltweit auf 6641 TCF. Die grössten<br />

Lagerstätten befinden sich auf dem amerikanischen<br />

Kontinent und in China. Auch in Europa,<br />

namentlich in Frankreich und Polen, gibt es<br />

grosse Vorkommen. Für das Schieferöl fallen die<br />

Prognosen für die zusätzliche Förderung auf<br />

internationaler Ebene je nach Quelle höchst<br />

unterschiedlich aus.<br />

Die Perspektiven für Erdgas halten wir für<br />

äusserst überzeugend. Bei gleicher Energieeffizienz<br />

betragen die Kosten für Erdgas heute einen<br />

Bruchteil anderer Brennstoffe wie Kohle, Benzin<br />

oder Diesel. Die Nutzungskosten von Erdgas für<br />

Automobile in den <strong>USA</strong> belaufen sich heute auf<br />

rund USD 1.50 pro Gallone, verglichen mit USD<br />

3.65 für herkömmliches Benzin bzw. USD 3.85<br />

für Diesel.<br />

In den <strong>USA</strong> und vor allem in China, wo die<br />

höchsten Schiefergasreserven vermutet werden,<br />

sind die Folgen dieser Entwicklung bereits<br />

spürbar. Die Verkäufe erdgasbetriebener Autos<br />

haben 2012 gegenüber dem Vorjahr um 48%<br />

zugenommen. Weltweit wird für 2019 mit 25<br />

Millionen erdgasbetriebenen Fahrzeugen<br />

gerechnet, verglichen mit heute 15 Millionen.<br />

Erdgas ist aber auch wegen seiner zahlreichen<br />

Kohlenwasserstoffderivate vielversprechend:<br />

Die weitverbreitete Nutzung von Flüssiggas in<br />

Frachtern, Zügen und Schwertransportern<br />

Hydraulische Frakturierung (Fracking), Verfahren<br />

zur Förderung von Schieferöl und –gas<br />

Die hydraulische Frakturierung dient der Erzeugung<br />

von Rissen im Reservoirgestein, indem Flüssigkeit<br />

eingepresst wird, die sich aus Wasser, harten<br />

Materialien (Sand oder Keramik- Mikrokügelchen)<br />

und gelegentlich aus anderen chemischen Additiven<br />

zusammensetzt. Mithilfe dieses Verfahrens<br />

lässt sich Öl und Gas aus bislang zu dichten<br />

Gesteinsschichten gewinnen. Mit dieser Methode<br />

können mit den herkömmlichen Verfahren bis<br />

dahin nicht zugängliche Kohlenwasserstoffvorkommen<br />

genutzt werden. Sie ist aber wegen<br />

Verschmutzungsrisiken im Untergrund und des<br />

Grundwassers umstritten.<br />

Seite 11

MONATLICHE ZUNAHME DER ÖL- UND GASFÖRDERUNG IN DEN <strong>USA</strong> SEIT 2001<br />

(Millionen Barrel)<br />

(Trillion Cubic Feet)<br />

210<br />

2,2<br />

190<br />

170<br />

Erdgas (rechte Skala)<br />

2,0<br />

1,8<br />

150<br />

Rohöl (linke Skala)<br />

1,6<br />

130<br />

2001 02 03 04 05 06 07 08 09 00 11<br />

1,4<br />

Quelle: US Energy Information Administration<br />

Anmerkung: Gleitender Dreimonatsdurchschnitt<br />

würde die globalen Logistikkosten weiter<br />

senken. Die Umwandlung von Erdgas in Diesel<br />

oder Kerosin mit den neuen GtL-Verfahren<br />

verhilft ihm im Vergleich zu den klassischen<br />

Brennstoffen auch zu weit attraktiveren<br />

Ertragsperspektiven: Mit diesem Verfahren<br />

hergestelltes Diesel ist beispielsweise halb so<br />

teuer wie herkömmliches Diesel. Zahlreiche<br />

weitere Branchen dürften davon profitieren,<br />

unter anderem Landwirtschaft, Bauwesen,<br />

Versorger und Bergbau.<br />

Konsequenz dieses Innovationsschocks ist<br />

potenziell ein globaler Wachstumsregimewechsel<br />

durch die Schaffung neuer Arbeitsplätze,<br />

Investitionen und eine Konsumsteigerung<br />

infolge tieferer Energiekosten in zahlreichen<br />

Industriesparten. Die verfügbaren Statistiken aus<br />

den <strong>USA</strong> lassen bereits Schlüsse zu. Allein im<br />

Bereich der Gas- und Ölförderung haben die<br />

Stellen von 300 000 im Jahr 2004 auf 570 000 im<br />

Jahr 2012 zugenommen. Schätzungen gehen<br />

davon aus, dass in der Gas- und Ölförderung in<br />

den letzten zwei Jahren pro Jahr 52 000 Stellen<br />

geschaffen wurden, ein Beitrag, der allerdings<br />

noch nicht ausreicht, um die nationale Arbeitslosenrate<br />

signifikant zu senken. Vor allem in<br />

Anbetracht der Übertragungseffekte auf andere<br />

Tätigkeitsbereiche scheint eine Beschleunigung<br />

aber plausibel. 9% der gesamten Anlageinvestitionen<br />

der Unternehmen entfallen auf die<br />

Erdgas- und Ölförderung. Seit 2009 kommt 17%<br />

des Zuwachses der Anlageinvestitionen aus<br />

diesem Sektor. Weltweit investieren Unternehmen<br />

wie Royal Dutch, General Electric oder<br />

British Petroleum massiv in die Nutzung dieser<br />

Energiequelle.<br />

Die Revolution, welche die Förderung von<br />

Schiefergas und -öl und die neuen Kohlenwasserstoff-Transformationsverfahren<br />

bedeutet,<br />

könnte zum Innovationsschock von morgen<br />

werden. Dann würden sich die Hypothesen über<br />

die Folgen für die Wachstums- und Inflationsregime<br />

in den eingangs erörterten Modellen zur<br />

Berechnung der erwarteten Erträge für die<br />

Anlageklassen bewahrheiten.<br />

Seite 12<br />

Horizonte – Sommer 2013

III. Illustrierte Ergebnisse<br />

unserer Berechnungen<br />

der für<br />

die einzelnen Anlagekategorien<br />

erwarteten<br />

Erträge<br />

Wir haben für jede Anlagekategorie und jede der<br />

drei Wirtschaftsregionen die erwarteten Erträge<br />

anhand von Wachstums- und Inflationsregimen<br />

bewertet: 1. Regime ohne Innovationsschock<br />

und 2. Regime mit Innovationsschock.<br />

Unsere Berechnungen im Rahmen von Fall 1<br />

stützen sich auf die makroökonomische Analyse<br />

der oben dargestellten Anfangs- und Endregime<br />

für Wachstum und Inflation.<br />

In den Berechnungen, die neue Wachstums- und<br />

Inflationsregime einbeziehen (als Folge der<br />

laufenden Normalisierung oder eines Innovationsschocks<br />

wie Schieferöl und -gas), gingen wir von<br />

obiger Analyse aus und legten 2016 als Jahr fest,<br />

in dem sich die Regime verändern. Wir haben<br />

ferner die Folgen für die Wachstums- und<br />

Inflationsregime in allen drei Wirtschaftsregionen<br />

durchgerechnet.<br />

Für die Anlagekategorien erwartete Erträge bei Eintreten eines Innovationsschocks, bei Ausbleiben<br />

eines Innovationsschocks und im historischen Vergleich nach Jahrzehnten<br />

Prognose*<br />

Prognose*<br />

hist. Daten<br />

hist. Daten<br />

hist. Daten<br />

hist. Daten<br />

2013-2022<br />

2013-2022<br />

2010-2013<br />

2000er jahre<br />

90er jahre<br />

80er jahre<br />

(mit Innovationsschock)<br />

(ohne Innovationsschock)<br />

Private Equity 15.0 15.0 – – – –<br />

Aktien EU 10.2 6.4 9.9 0.6 16.5 22.7<br />

Aktien <strong>USA</strong> 9.2 5.7 13.3 -0.9 18.2 17.5<br />

Aktien Asien ohne Japan 9.0 6.8 9.8 6.5 – –<br />

Private Equity Immobilien 8.0 8.0 – - - -<br />

Hochzinsunternehmensanleihen<br />

<strong>USA</strong><br />

Hochzinsunternehmensanleihen<br />

EU<br />

IG-Unternehmensanleihen<br />

EU<br />

7.0 7.3 13.8 8.3 11.1 -<br />

6.9 7.0 12.9 3.0 – –<br />

3.7 3.3 6.0 5.0 – –<br />

Geldmarkt <strong>USA</strong> 3.6 3.0 0.1 2.7 4.8 8.7<br />

IG-Unternehmensanleihen<br />

<strong>USA</strong><br />

3.6 3.7 9.2 6.6 8.3 12.6<br />

Staatsanleihen <strong>USA</strong> 2.2 2.5 7.3 7.0 8.1 12.9<br />

Deutsche<br />

Bundesanleihen<br />

1.0 1.3 7.1 10.3 7.8 8.2<br />

* Durchschnittliche Nominalerträge, Coupons und Dividenden einbezogen, in Lokalwährungen<br />

Seite 13

Die Ergebnisse unserer Berechnungen der für<br />

die einzelnen Anlagekategorien erwarteten<br />

Erträge sind in der Tabelle auf Seite 13 aufgeführt.<br />

Als Vergleich zeigen wir auch die historischen<br />

Durchschnittserträge der Anlagekategorien<br />

in den Jahrzehnten seit 1980. Die<br />

aufgeführten Ergebnisse sind annualisierte<br />

Durchschnittserträge in Lokalwährung mit<br />

reinvestierten Dividenden und Coupons.<br />

Diese Ergebnisse zeigen verschiedene grundsätzliche<br />

Trends. Zunächst einmal erzielt Private<br />

Equity von allen Anlagekategorien den höchsten<br />

Ertrag, auch im Szenario ohne Innovationsschock.<br />

Diesem Mehrertrag ist aber die geringe<br />

Liquidität der Kategorie gegenüberzustellen. Im<br />

Private Equity dauert ein kompletter Anlagezyklus<br />

rund sieben Jahre.<br />

Diese Ergebnisse zeigen zudem, dass Staatsanleihen<br />

von seit 2008 als Fluchtnationen geltenden<br />

Ländern (Deutschland, <strong>USA</strong>) unabhängig vom<br />

Innovationsschock-Szenario deutlich schlechter<br />

als Aktien abschneiden dürften. Die tiefen<br />

Zinsen belasten diese Anlagekategorie. Dasselbe<br />

gilt für Unternehmensanleihen der Kategorie<br />

Investment Grade aus Industrieländern, für die<br />

sich die extrem tiefen Zinsen in den verschiedenen<br />

Ländern und die historisch niedrigen<br />

Spreads als Nachteil erweisen. Es ist also mit<br />

einer Umkehr der relativen Performance-Reihenfolge<br />

unter den Anlagekategorien, an die wir uns<br />

während des letzten Jahrzehnts gewöhnt hatten,<br />

zu rechnen. Aktien dürften unabhängig von<br />

einem etwaigen Innovationsschock erheblich<br />

mehr abwerfen als Anleihen.<br />

Diese Ergebnisse spiegeln auch mehre ansatzspezifische<br />

Elemente wider. Bei den Aktienmärkten<br />

trägt unser Modell beispielsweise der<br />

Tatsache Rechnung, dass Unternehmen in<br />

Schwellenländern im Vergleich zu jenen in<br />

Industrieländern das Wirtschaftswachstum<br />

gemäss unseren Berechnungen um rund 40%<br />

weniger effizient in Gewinnwachstum umwandeln.<br />

Die geschätzten zukünftigen Erträge<br />

werden sich natürlich in Abhängigkeit von den<br />

jüngsten Performancewerten entwickeln. So<br />

schmälert die rund 15-prozentige Hausse der<br />

internationalen Aktien zwischen November<br />

2012 und Mitte 2013 den zwischen den beiden<br />

Daten geschätzten zukünftigen Ertrag etwas. Vor<br />

einigen Monaten hätten Aktien noch die<br />

höchsten erwarteten Erträge erzielt und die<br />

illiquiden Vermögenswerte Private Equity und<br />

Private Equity Immobilien übertroffen.<br />

Wir weisen auch darauf hin, dass die Ergebnisse<br />

bei Ausbleiben eines Innovationsschocks die<br />

Normalisierung des wirtschaftlichen Umfelds<br />

voraussetzen. Dies zeigt sich in den Anfangsund<br />

Endregimen unserer beiden Risikofaktoren.<br />

Der Regimewechsel beeinflusst natürlich die<br />

zukünftigen Erträge der Anlagekategorien,<br />

indem die Ertragserwartung für riskantere<br />

Anlagen ansteigt. Die Erschütterung des<br />

Normalisierungsprozesses durch einen globalen<br />

Wirtschaftsschock, der durch ein negatives<br />

Ereignis wie einen gravierenden Credit Crunch<br />

in China ausgelöst würde, könnte den erwarteten<br />

Durchschnittsertrag der riskantesten<br />

Vermögenswerte untergraben.<br />

Wenn wir schliesslich von einem Regimewechsel<br />

infolge eines Innovationsschocks ausgehen,<br />

der das Wirtschaftswachstum dauerhaft steigern<br />

könnte, fallen die Erträge für riskante Anlagen<br />

natürlich deutlich höher aus. Ein derartiger<br />

Wachstumsregimewechsel auf dem gegenwärtigen<br />

Stand der Finanzmärkte beinhaltet eine<br />

Ertragshierarchie der Anlageklassen, die dem<br />

Grundprinzip des Portfoliomanagements<br />

entspricht: Einem höheren Risiko steht eine<br />

höhere Ertragserwartung gegenüber.<br />

Von allen liquiden und an öffentlichen Märkten<br />

kotierten Wertpapieren hätten natürlich Aktien<br />

die besten Ertragsperspektiven. Die prognostizierten<br />

Erträge für Aktien aus Industrieländern<br />

würden den historischen Durchschnitt übertreffen:<br />

knapp 10% verglichen mit den historischen<br />

7% mit einer deutlichen Outperformance<br />

gegenüber den asiatischen Schwellenmärkten<br />

ohne Japan (8%).<br />

Weitere Einzelheiten über die Methode unserer<br />

Ertragsberechnungen der Anlagekategorien und<br />

unser allgemeines Vorgehen finden Sie in<br />

unserer allgemeinen Methodenbeschreibung, ein<br />

Dokument das Sie unter http: //perspectives.<br />

pictet.com/horizon herunterladen können.<br />

Seite 14<br />

Horizonte – Sommer 2013

UMFELD DES JAHRZEHNTS WIRTSCHAFTSSCHOCK DER VERMÖGENSWERT<br />

DES JAHRZEHNTS<br />

US-Cash-Bestände<br />

Am Ende des Jom-Kippur-Kriegs von<br />

1973 zwischen Israel und einer von<br />

Ägypten und Syrien angeführten<br />

Koalition setzte die OPEC in weniger<br />

als 3 Monaten eine Verdreifachung des<br />

Rohölpreises von 3 auf 10 USD pro<br />

Fass durch.<br />

Die OPEC provoziert mit ihrem<br />

Manöver einen Erdölschock, der in den<br />

Industrieländern zu nie dagewesenen<br />

wirtschaftlichen Verhältnissen führt:<br />

Stagflation, d.h. ein extrem schwaches<br />

Wirtschaftswachstum bei gleichzeitiger<br />

Inflation von bis zu 12%.<br />

1970<br />

6,3%<br />

*<br />

Die hohen Erträge der US-Cash-<br />

Bestände ergeben sich, weil die<br />

Zinsen von 5% zu Beginn des<br />

Jahrzehnts auf 14% zehn Jahre<br />

später klettern.<br />

Die Wahl von Ronald Reagan zum<br />

US-Präsidenten läutete 1981 eine neue<br />

Haushaltspolitik mit einer Vielzahl von<br />

Steuersenkungen und eine neue, extrem<br />

restriktive Geldpolitik ein, die auf die<br />

Eindämmung der Inflation abzielte.<br />

Die angebotsorientierte Wirtschaftspolitik<br />

(Supply-Side Economics) von Ronald<br />

Reagan und die Geldpolitik von Paul Volcker<br />

mit Inflationsziel kurbeln das<br />

US-Wirtschaftswachstum wieder an. Im<br />

Jahresdurchschnitt steigt es erneut auf<br />

knapp 3,5% und die Inflation sinkt zu Ende<br />

des Jahrzehnts auf rund 2%. Die<br />

US-Aktienkurse ziehen wieder an, der Trend<br />

greift auch auf die europäischen Papiere<br />

über.<br />

1980<br />

Europäische Aktien<br />

22,7%<br />

*<br />

Stetig sinkende Zinsen treiben die<br />

Aktienerträge auf nie dagewesene<br />

Rekorde.<br />

Mit den Anfängen des Internets ging<br />

ab 1990 im Laufe des Jahrzehnts<br />

die Entwicklung unzähliger neuer<br />

Technologien einher. Damit wurden<br />

Innovation und Investitionen zum Motor<br />

des Wirtschaftswachstums.<br />

Dank der mit den neuen Technologien<br />

verbundenen Investitionen und Konsumausgaben<br />

legt das reale durchschnittliche<br />

Wirtschaftswachstum in den <strong>USA</strong> (über 3%)<br />

und in Europa (mehr als 2%) kräftig zu. Die<br />

geldpolitische Inflationszielsetzung erlaubt<br />

zudem eine Stabilisierung bei rund 2%.<br />

1990<br />

US-Aktien<br />

18,2%<br />

*<br />

Die Hausse an den amerikanischen<br />

und europäischen Aktienmärkten<br />

spiegelt ein sehr hohes<br />

antizipiertes Gewinnwachstum<br />

wider.<br />

Das Platzen der Internetblase im Jahr<br />

2000, die Attentate vom 11. September<br />

2001 in New York und die anschliessende<br />

Subprime-Krise von 2007-2008<br />

bedeuteten das Ende der tiefen<br />

Volatilität der Wirtschaftsvariablen<br />

(wie Inflation oder reales Wirtschaftswachstum)<br />

und den Beginn der<br />

systemischen Schuldenkrise in Europas<br />

Peripherieländern.<br />

Zwei Schocks im Laufe des Jahrzehnts:<br />

1. Platzen der US-Immobilienblase. In der<br />

Folge kommt es zu einer internationalen<br />

Krise, in deren Verlauf Lehman Brothers im<br />

September 2008 Konkurs anmeldet. 2. Die<br />

Notwendigkeit, für europäische Staaten, die<br />

sich über die Finanzmärkte nicht mehr<br />

finanzieren können, Hilfspakete zu<br />

schnüren.<br />

2000<br />

10-jährige deutsche<br />

Staatsanleihen<br />

10,3%<br />

*<br />

Geldpolitische und unkonventionelle<br />

Massnahmen treiben die<br />

Staatsanleihen auf ein gut<br />

abgestütztes Hoch.<br />

2010<br />

Aktien aus<br />

Neben dem in den <strong>USA</strong> laufenden<br />

Im Laufe des Jahrzehnts gibt es drei<br />

Kategorien potenzieller Schocks:<br />

Industrieländern<br />

Normalisierungsprozess ist für die<br />

9,6%<br />

Jahre zwischen 2013 und 2023 mit<br />

1. Technologieschocks, 2. Regulierungsschocks,<br />

3. Kognitive Erschütterungen<br />

*<br />

einem Innovationsschock zu rechnen.<br />

(vgl. Seite 10)<br />

Die Unternehmen der Industrieländer<br />

sind am besten<br />

positioniert, um das Wirtschaftswachstum<br />

in Gewinnwachstum<br />

und Wachstum ihrer Dividenden<br />

* Annualisierte Nominalrendite<br />

<br />

über 10 Jahre in Lokalwährung,<br />

zu übertragen.<br />

Seite 15<br />

Dividenden und Coupons werden reinvestiert (Prognose für die Periode von 2013 bis 2023)

Verfasser: Yves Bonzon, Christophe Donay<br />

Verantwortlicher Redakteur: Wilhelm Sissener<br />

Konzeptionelle Beratung: Marketing PWM, Kalina Moore, Production Multimedia <strong>Pictet</strong><br />

Übersetzung und Lektorat: Holger Albrecht, Juliette Blume<br />

Haftungsausschluss | Dieses Dokument ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt,<br />

die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz an einem Ort, in einem Staat, Land oder Gerichtskreis haben, in dem eine<br />

solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstösst. Die in diesem<br />

Dokument enthaltenen Daten und Angaben dienen lediglich der Information und stellen weder ein Kauf- noch ein Verkaufsangebot (oder<br />

eine Aufforderung zur Zeichnung oder zum Verkauf von Titeln oder anderen Finanzinstrumenten) dar. Die in diesem Dokument enthaltenen<br />

Informationen und Schätzungen gelten zum Zeitpunkt der Veröffentlichung als zuverlässig, können aber jederzeit ohne vorherige Mitteilung<br />

geändert werden. Der Wert und die Rendite der in diesem Dokument erwähnten Titel oder Finanzinstrumente kann schwanken.<br />

Der Börsenkurs kann sich je nach Wirtschafts-, Finanz- oder politischer Lage, Restlaufzeit, Marktbedingungen, Volatilität und Bonität des<br />

Emittenten oder des Referenzemittenten ändern. Zudem können die Wechselkurse einen positiven oder einen negativen Einfluss auf den<br />

Wert, den Preis oder die Rendite eines in diesem Dokument erwähnten Titels oder Anlagevehikels haben.<br />

Die in der Vergangenheit erzielte Performance gibt keine Gewähr für deren zukünftige Entwicklung. Die Empfänger dieses Dokuments<br />

sind für ihre Anlagen allein verantwortlich. Für die zukünftige Entwicklung wird keine Garantie gegeben.<br />

Diese Publikation und dessen Inhalt können mit Quellenangabe zitiert werden. Alle Rechte bleiben vorbehalten. Copyright 2013.

www.pictet.com