4.13 - veb.ch

4.13 - veb.ch

4.13 - veb.ch

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

e<strong>ch</strong>nungswesen<br />

controlling 4·13<br />

&<br />

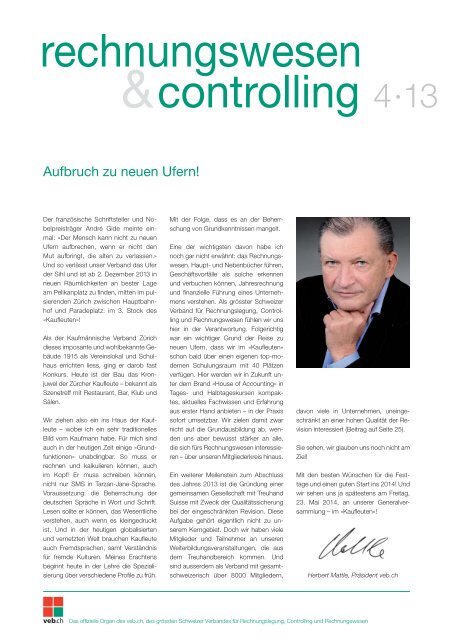

Aufbru<strong>ch</strong> zu neuen Ufern!<br />

Der französis<strong>ch</strong>e S<strong>ch</strong>riftsteller und Nobelpreisträger<br />

André Gide meinte einmal:<br />

«Der Mens<strong>ch</strong> kann ni<strong>ch</strong>t zu neuen<br />

Ufern aufbre<strong>ch</strong>en, wenn er ni<strong>ch</strong>t den<br />

Mut aufbringt, die alten zu verlassen.»<br />

Und so verlässt unser Verband das Ufer<br />

der Sihl und ist ab 2. Dezember 2013 in<br />

neuen Räumli<strong>ch</strong>keiten an bester Lage<br />

am Pelikanplatz zu finden, mitten im pulsierenden<br />

Züri<strong>ch</strong> zwis<strong>ch</strong>en Hauptbahnhof<br />

und Paradeplatz: im 3. Stock des<br />

«Kaufleuten»!<br />

Als der Kaufmännis<strong>ch</strong>e Verband Züri<strong>ch</strong><br />

dieses imposante und wohlbekannte Gebäude<br />

1915 als Vereinslokal und S<strong>ch</strong>ulhaus<br />

erri<strong>ch</strong>ten liess, ging er darob fast<br />

Konkurs. Heute ist der Bau das Kronjuwel<br />

der Zür<strong>ch</strong>er Kaufleute – bekannt als<br />

Szenetreff mit Restaurant, Bar, Klub und<br />

Sälen.<br />

Wir ziehen also ein ins Haus der Kaufleute<br />

– wobei i<strong>ch</strong> ein sehr traditionelles<br />

Bild vom Kaufmann habe. Für mi<strong>ch</strong> sind<br />

au<strong>ch</strong> in der heutigen Zeit einige «Grundfunktionen»<br />

unabdingbar. So muss er<br />

re<strong>ch</strong>nen und kalkulieren können, au<strong>ch</strong><br />

im Kopf! Er muss s<strong>ch</strong>reiben können,<br />

ni<strong>ch</strong>t nur SMS in Tarzan-Jane-Spra<strong>ch</strong>e.<br />

Voraussetzung: die Beherrs<strong>ch</strong>ung der<br />

deuts<strong>ch</strong>en Spra<strong>ch</strong>e in Wort und S<strong>ch</strong>rift.<br />

Lesen sollte er können, das Wesentli<strong>ch</strong>e<br />

verstehen, au<strong>ch</strong> wenn es kleingedruckt<br />

ist. Und in der heutigen globalisierten<br />

und vernetzten Welt brau<strong>ch</strong>en Kaufleute<br />

au<strong>ch</strong> Fremdspra<strong>ch</strong>en, samt Verständnis<br />

für fremde Kulturen. Meines Era<strong>ch</strong>tens<br />

beginnt heute in der Lehre die Spezialisierung<br />

über vers<strong>ch</strong>iedene Profile zu früh.<br />

Mit der Folge, dass es an der Beherrs<strong>ch</strong>ung<br />

von Grundkenntnissen mangelt.<br />

Eine der wi<strong>ch</strong>tigsten davon habe i<strong>ch</strong><br />

no<strong>ch</strong> gar ni<strong>ch</strong>t erwähnt: das Re<strong>ch</strong>nungswesen.<br />

Haupt- und Nebenbü<strong>ch</strong>er führen,<br />

Ges<strong>ch</strong>äftsvorfälle als sol<strong>ch</strong>e erkennen<br />

und verbu<strong>ch</strong>en können, Jahresre<strong>ch</strong>nung<br />

und finanzielle Führung eines Unternehmens<br />

verstehen. Als grösster S<strong>ch</strong>weizer<br />

Verband für Re<strong>ch</strong>nungslegung, Controlling<br />

und Re<strong>ch</strong>nungswesen fühlen wir uns<br />

hier in der Verantwortung. Folgeri<strong>ch</strong>tig<br />

war ein wi<strong>ch</strong>tiger Grund der Reise zu<br />

neuen Ufern, dass wir im «Kaufleuten»<br />

s<strong>ch</strong>on bald über einen eigenen top-modernen<br />

S<strong>ch</strong>ulungsraum mit 40 Plätzen<br />

verfügen. Hier werden wir in Zukunft unter<br />

dem Brand «House of Accounting» in<br />

Tages- und Halbtageskursen kompaktes,<br />

aktuelles Fa<strong>ch</strong>wissen und Erfahrung<br />

aus erster Hand anbieten – in der Praxis<br />

sofort umsetzbar. Wir zielen damit zwar<br />

ni<strong>ch</strong>t auf die Grundausbildung ab, wenden<br />

uns aber bewusst stärker an alle,<br />

die si<strong>ch</strong> fürs Re<strong>ch</strong>nungswesen interessieren<br />

– über unseren Mitgliederkreis hinaus.<br />

Ein weiterer Meilenstein zum Abs<strong>ch</strong>luss<br />

des Jahres 2013 ist die Gründung einer<br />

gemeinsamen Gesells<strong>ch</strong>aft mit Treuhand<br />

Suisse mit Zweck der Qualitätssi<strong>ch</strong>erung<br />

bei der einges<strong>ch</strong>ränkten Revision. Diese<br />

Aufgabe gehört eigentli<strong>ch</strong> ni<strong>ch</strong>t zu unserem<br />

Kerngebiet. Do<strong>ch</strong> wir haben viele<br />

Mitglieder und Teilnehmer an unseren<br />

Weiterbildungsveranstaltungen, die aus<br />

dem Treuhandberei<strong>ch</strong> kommen. Und<br />

sind ausserdem als Verband mit gesamts<strong>ch</strong>weizeris<strong>ch</strong><br />

über 8000 Mitgliedern,<br />

davon viele in Unternehmen, uneinges<strong>ch</strong>ränkt<br />

an einer hohen Qualität der Revision<br />

interessiert (Beitrag auf Seite 25).<br />

Sie sehen, wir glauben uns no<strong>ch</strong> ni<strong>ch</strong>t am<br />

Ziel!<br />

Mit den besten Wüns<strong>ch</strong>en für die Festtage<br />

und einen guten Start ins 2014! Und<br />

wir sehen uns ja spätestens am Freitag,<br />

23. Mai 2014, an unserer Generalversammlung<br />

– im «Kaufleuten»!<br />

Herbert Mattle, Präsident <strong>veb</strong>.<strong>ch</strong><br />

Das offizielle Organ des <strong>veb</strong>.<strong>ch</strong>, des grössten S<strong>ch</strong>weizer Verbandes für Re<strong>ch</strong>nungslegung, Controlling und Re<strong>ch</strong>nungswesen

Wir heissen<br />

121 Kolleginnen<br />

und Kollegen<br />

willkommen.<br />

Sie sind dem <strong>veb</strong>.<strong>ch</strong><br />

beigetreten.<br />

<strong>veb</strong>.<strong>ch</strong> I Talacker 34<br />

Postfa<strong>ch</strong> I 8021 Züri<strong>ch</strong><br />

043 336 50 30<br />

Perparim Ajrulli<br />

Silvia Arnold<br />

Ruedi Bartholet<br />

Cornelia Baumann<br />

Fredy Be<strong>ch</strong>tiger<br />

Nadia Berts<strong>ch</strong>i<br />

Daniele Bianco<br />

Andrea Binder<br />

Stefan Blaser<br />

Corinne Böni<br />

Mike Bra<strong>ch</strong>er<br />

Oliver Brunner<br />

Karl Brunner<br />

Thomas Bu<strong>ch</strong>er<br />

Lars Bunger<br />

Romeo Calderone<br />

Nadia Campestrin<br />

Anna Castelberg<br />

Geraldine Cusin<br />

Dalibor Danilovic<br />

Rezzan Demir<br />

Simon Dobler<br />

Fabienne Doutaz<br />

Sylejmani Dritan<br />

Nadia Eberle<br />

Nebahat Eigenmann<br />

Marcel Elmiger<br />

Sandra Eugster<br />

Barbara Flückiger-S<strong>ch</strong>ild<br />

Jasmin Frassini<br />

Sandra Frau<strong>ch</strong>iger<br />

René Frick<br />

Thomas Frost<br />

Hans Rudolf Fuhrer<br />

Andrea Gallo<br />

Christoph Gasser<br />

Rita Genelin<br />

Sandra Gers<strong>ch</strong>wiler<br />

Marc Godat<br />

Simon Grossen<br />

Cynthia Güntensperger<br />

Thomas Gygax<br />

Meik Haas<br />

Roger Hadorn<br />

Marcia Haldemann<br />

Claudia Haltenberger<br />

Roger Hard<br />

Monika Haussener<br />

Tobias Hegner<br />

Rahel Hess<br />

Axel Hohaus<br />

Isabelle Horisberger<br />

Joseph Hostettler<br />

Monika Hostettler<br />

Andreas Hottinger<br />

David Hug<br />

Ernst Humbel<br />

Silvan Imstepf<br />

Olivia Jeker<br />

Melanie Jenny<br />

Verena Kamer<br />

van Toornburg<br />

Aline Kanabé<br />

Pascal Kaufmann<br />

Daniel Kern<br />

Tetyana Kieber<br />

Roland Kistler<br />

Monika Kuipers<br />

Paul Küng<br />

Karin Lehmann<br />

Jörg Lima<strong>ch</strong>er<br />

Sabine Lüs<strong>ch</strong>er<br />

Marco Maranta<br />

Raquel Martins Alagöz<br />

Manfred Meister<br />

Adrian Meng<br />

Hannes Meyer<br />

Hua Mock<br />

Jeannette Molnar<br />

Thomas Müller<br />

Patrik Müller<br />

Mi<strong>ch</strong>el Naeher<br />

Raffaele Natuzzi<br />

Robert Nijland<br />

Annamaria Pedroc<strong>ch</strong>i<br />

Monica Riedo<br />

Claudius Rosenthaler<br />

Erika Röthlisberger<br />

Daniela Rubin<br />

Felix Rytz<br />

Hendrik S<strong>ch</strong>ats<br />

Monika S<strong>ch</strong>enker<br />

Robert S<strong>ch</strong>indler<br />

Daniel S<strong>ch</strong>lapba<strong>ch</strong><br />

Roland S<strong>ch</strong>neider<br />

Gaby S<strong>ch</strong>o<strong>ch</strong><br />

Stefanie S<strong>ch</strong>warz<br />

Roman S<strong>ch</strong>weingruber<br />

Ida Soldini<br />

Ruth Spieser<br />

Manuela Stadelmann<br />

Robert Stalder<br />

Benjamin Strebel<br />

Irene Streit-Müller<br />

Anita Studer Ceesay<br />

Jutta-Maria Sturny<br />

Patricia Suter<br />

Andreas Trös<strong>ch</strong><br />

Roman Ts<strong>ch</strong>opp<br />

Daniël van Vliet<br />

Marc von Allmen<br />

David Vontobel<br />

Sandra Wälle<br />

Bernhard Weber<br />

Sara Weingärtner<br />

Adrian Wiget<br />

Adrian Wyssen<br />

Nicole Yagi<br />

Iris Zimmermann<br />

Rudolf Zobrist<br />

Robert Zoller<br />

Patrick Zwicky<br />

8000 Mitglieder in der ganzen<br />

S<strong>ch</strong>weiz können si<strong>ch</strong> ni<strong>ch</strong>t<br />

täus<strong>ch</strong>en: Es ma<strong>ch</strong>t si<strong>ch</strong><br />

jeden Tag bezahlt, beim<br />

<strong>veb</strong>.<strong>ch</strong> dabei zu sein! Der<br />

<strong>veb</strong>.<strong>ch</strong> ist der grösste<br />

S<strong>ch</strong>weizer Fa<strong>ch</strong>verband für<br />

Re<strong>ch</strong>nungslegung, Controlling<br />

und Re<strong>ch</strong>nungswesen.<br />

Der <strong>veb</strong>.<strong>ch</strong> ist erfolgrei<strong>ch</strong>er<br />

Seminaranbieter. Der <strong>veb</strong>.<strong>ch</strong><br />

fördert Bekanntheit, Anerkennung<br />

und Entwicklung<br />

von Fa<strong>ch</strong>ausweis und Diplom<br />

und der dualen Ausbildung<br />

in Wirts<strong>ch</strong>aft, Öffentli<strong>ch</strong>keit<br />

und Politik; er ist vom Bund<br />

beauftragter Mitträger der<br />

eidgenössis<strong>ch</strong> anerkannten<br />

Fa<strong>ch</strong>ausweis- und Diplomprüfung.<br />

Der <strong>veb</strong>.<strong>ch</strong> bringt<br />

seine Mitglieder an den Puls<br />

der Wirts<strong>ch</strong>aft und näher zum<br />

Erfolg. www.<strong>veb</strong>.<strong>ch</strong>

Neu bei <strong>veb</strong>.<strong>ch</strong>: Weiterbildung im «House of Accounting»<br />

Dieser Tage zieht <strong>veb</strong>.<strong>ch</strong> ins «Kaufleuten».<br />

Endli<strong>ch</strong> haben wir Platz für einen<br />

grossen, top ausgestatteten S<strong>ch</strong>ulungsraum.<br />

Hier, im neuen «House of Accounting»,<br />

bieten wir ab sofort halbtägige Intensivkurse<br />

zu neuen, spannenden und<br />

sofort umsetzbaren Themen.<br />

Ob Re<strong>ch</strong>nungslegung, Controlling oder<br />

Re<strong>ch</strong>nungswesen: <strong>veb</strong>.<strong>ch</strong> plädiert tagein,<br />

tagaus für beste Bildungsqualität mit<br />

hohem Praxiswert. Mit unserem neuen<br />

S<strong>ch</strong>ulungsangebot, dem «House of Accounting»<br />

lassen wir unseren Worten einmal<br />

mehr Taten folgen.<br />

Ausbildung · Weiterbildung<br />

Erste Kurse s<strong>ch</strong>on im Februar<br />

Kurz na<strong>ch</strong> unserem Umzug ins «Kaufleuten»,<br />

also s<strong>ch</strong>on im Frühjahr 2014,<br />

begrüssen wir Sie erstmals zu konzentrierten<br />

Halbtageskursen, exakt ausgeri<strong>ch</strong>tet<br />

auf die Fa<strong>ch</strong>leute unserer Bran<strong>ch</strong>e.<br />

Das Angebot ist ni<strong>ch</strong>t reserviert für<br />

<strong>veb</strong>.<strong>ch</strong> Mitglieder, sondern offen für alle.<br />

Beste Referenten, breites Angebot<br />

Erstklassige Referenten behandeln vormittags<br />

oder na<strong>ch</strong>mittags, kompakt und<br />

abges<strong>ch</strong>lossen, Themen aus Re<strong>ch</strong>nungslegung,<br />

Re<strong>ch</strong>nungswesen, Controlling,<br />

Steuerre<strong>ch</strong>t, Sozialversi<strong>ch</strong>erungen, Fremdspra<strong>ch</strong>en,<br />

Wirts<strong>ch</strong>aftsre<strong>ch</strong>t und mehr. Gewinnt<br />

ein wirts<strong>ch</strong>aftli<strong>ch</strong>es oder gesetzli<strong>ch</strong>es<br />

Thema aus aktuellem Anlass s<strong>ch</strong>nell an<br />

Gewi<strong>ch</strong>t, werden wir im «House of Accounting»<br />

umgehend darauf eingehen.<br />

Top-Ausstattung<br />

Was <strong>veb</strong>.<strong>ch</strong> in der alten Heimat an der<br />

Lagerstrasse aus Platzgründen ni<strong>ch</strong>t<br />

verwirkli<strong>ch</strong>en konnte, ist im «Kaufleuten»<br />

endli<strong>ch</strong> Realität: Im neuen, grossen<br />

S<strong>ch</strong>ulungsraum bieten wir Ihnen te<strong>ch</strong>nis<strong>ch</strong>e<br />

Top-Austattung samt kostenlosem<br />

WLAN. Jeder Kursteilnehmer<br />

hat einen Stromans<strong>ch</strong>luss für den PC<br />

oder das Handy usw. Zu Gunsten Ihres<br />

Rückens haben wir ausserdem viel<br />

Wert auf ergonomis<strong>ch</strong> angenehmes<br />

Sitzen gelegt.<br />

Programm-Highlights<br />

Hier ein kurzer Auszug aus unserem Auftakt-Programm<br />

ab Januar 2014. Für die<br />

ganze Leistungs-Palette besu<strong>ch</strong>en Sie<br />

bitte www.<strong>veb</strong>.<strong>ch</strong>:<br />

Controlling: Controlling für KMU, Budgetierung<br />

und Reporting<br />

Re<strong>ch</strong>nungslegung: Neuer Kontenplan,<br />

Einführung des KMU Kontenplans, Einges<strong>ch</strong>ränkte<br />

Revision<br />

Re<strong>ch</strong>nungswesen: Unternehmensbewertung<br />

(Ertragswert, DCF, EVA, Market Multiples<br />

und andere Themen)<br />

Fremdspra<strong>ch</strong>en: Alltagssituationen im<br />

Büro in Englis<strong>ch</strong><br />

Steuern: Privatanteile auf dem Lohnausweis,<br />

Immobilien und MWST, Quellensteuer<br />

und Bewilligung für deuts<strong>ch</strong>e Arbeitnehmer<br />

Immer Zeit für Fa<strong>ch</strong>gesprä<strong>ch</strong>e<br />

Gut zu wissen: Das «House of Accounting»<br />

bes<strong>ch</strong>ränkt die Teilnehmerzahl jeweils<br />

auf maximal 40 Personen. So bleibt<br />

Raum für den Erfahrungaustaus<strong>ch</strong> auf<br />

Profi-Niveau.<br />

<br />

4·13<br />

re<strong>ch</strong>nungswesen<br />

& controlling<br />

3

ControllerAkademie<br />

Controller Akademie AG l Altstetterstrasse 124 l 8048 Züri<strong>ch</strong><br />

Telefon 044 438 88 00 l info@controller-akademie.<strong>ch</strong><br />

26. Februar und 5. März 2014<br />

Excel für Controller<br />

1. und 8. April 2014<br />

Excel für das<br />

Zahlen-Reporting<br />

30. April 2014<br />

<br />

Jetzt anmelden!<br />

www.controller-akademie.<strong>ch</strong><br />

Die Controller Akademie<br />

ist eine Institution von

Projektcontrolling: Spannungsfelder in der Projektsteuerung<br />

Der Beitrag zeigt Ihnen die wi<strong>ch</strong>tigsten<br />

Spannungsfelder in der Projektsteuerung<br />

und mit wel<strong>ch</strong>en Instrumenten<br />

sowie Prozessen Sie diese ents<strong>ch</strong>ärfen<br />

können.<br />

Ein erfolgrei<strong>ch</strong>es Projektcontrolling thematisiert<br />

vier Ebenen (vgl. Abbildung 1).<br />

Erst wenn Grundsätze der Zusammenarbeit<br />

in einem Rollenbild (1) abstimmt<br />

wurden und deren Aufgaben und Verantwortungen<br />

in standardisierten Prozesse<br />

(2) verankert sind, kann das Projektcontrolling<br />

auf Grundlage von Instrumenten<br />

(3) und zugehörigen IT-Systemen (4) erfolgrei<strong>ch</strong><br />

dur<strong>ch</strong>geführt werden.<br />

Im Folgenden werden die Zusammenhänge<br />

am Praxisbeispiel eines Stromnetzbetreibers<br />

erläutert. Bei Netzbetreibern stellt<br />

die erfolgrei<strong>ch</strong>e Projektabwicklung (auf<br />

te<strong>ch</strong>nis<strong>ch</strong>er und betriebswirts<strong>ch</strong>aftli<strong>ch</strong>er<br />

Seite) einen zentralen Aspekt der Werts<strong>ch</strong>öpfung<br />

dar, da te<strong>ch</strong>nis<strong>ch</strong>e Massnahmen<br />

der Netzentwicklung und -instandhaltung<br />

häufig Projekt<strong>ch</strong>arakter haben.<br />

Das Beispiel bes<strong>ch</strong>reibt, wie die vier<br />

Ebenen aufeinander abgestimmt werden<br />

können und die Integration der fa<strong>ch</strong>li<strong>ch</strong>en<br />

und finanziellen Si<strong>ch</strong>tweise allen Parteien<br />

(Finanzen, Controlling, Auftraggeber, Auftragnehmer)<br />

hilft, bessere Ents<strong>ch</strong>eidungen<br />

zu treffen.<br />

1. Rollenbild<br />

Die organisatoris<strong>ch</strong>e Trennung in Auftraggeber<br />

(AG) (Anlagen- oder Asset Manage-<br />

ment) und interner Auftragnehmer (AN)<br />

führt zu einem internen Spannungsfeld. Im<br />

Zentrum dieses Spannungsfelds stehen<br />

die Themenfelder Projektleistung, Ressourcen<br />

(Mitarbeiter, Finanzen), Termintreue.<br />

In der Mitte des Spannungsfeldes<br />

steht der Projektleiter, der die Verantwortung<br />

hat, die Mitarbeiter des Auftragnehmers<br />

auszulasten, aber die Kosten ni<strong>ch</strong>t zu<br />

übers<strong>ch</strong>reiten und termintreu zu arbeiten.<br />

Im Rahmen einer Projektorganisation<br />

erhält der Projektleiter (PL) mittels einer<br />

klaren Rollenbes<strong>ch</strong>reibung über seine<br />

Linienfunktion hinausgehende Kompetenzen.<br />

Beispielsweise benötigt er für<br />

die Ausarbeitung seiner Projektpfli<strong>ch</strong>ten<br />

Freigabekompetenzen für finanzielle Mittel<br />

und Ressourcen, die er für die Bestellungen<br />

von Materialien und Freigabe von<br />

Re<strong>ch</strong>nungen an Dritte benötigt. Ebenfalls<br />

muss er im Rahmen der Kostenkontrolle<br />

die Kompetenz haben, die gebu<strong>ch</strong>ten<br />

Stunden auf seinem Projekt freigeben<br />

oder zumindest zurückweisen zu können.<br />

Seine Terminverantwortung setzt voraus,<br />

dass er ihm zugesi<strong>ch</strong>erte Mitarbeiter für<br />

das Projekt im vereinbarten Umfang (Qualifikation,<br />

Menge) einfordern kann.<br />

Finanzen/Controlling (FIN) und dem Auftraggeber<br />

obliegt es, die Kosteneinhaltung<br />

regelmässig zu prüfen und ggf.<br />

zeitnah zu intervenieren. Eine klare Aufgabenteilung<br />

sowie S<strong>ch</strong>nittstellendefinition<br />

ist hierbei erforderli<strong>ch</strong>, um mögli<strong>ch</strong>e<br />

Doppelarbeiten zu verhindern. Finanzen/<br />

Controlling sind weiterhin für übergreifende<br />

Standards, bspw. die Definition von<br />

Roger Barth ist im Competence Center<br />

Controlling und Finanzen und Dr. Stephan<br />

S<strong>ch</strong>äffler im Bran<strong>ch</strong>en Center Utilities<br />

bei der Managementberatung Horváth &<br />

Partners in Züri<strong>ch</strong> tätig.<br />

Steuerungsinstrumenten und das Funktionieren<br />

der zugrunde liegenden Werteflüsse<br />

verantwortli<strong>ch</strong>.<br />

2. Standardisierte Prozesse<br />

Das Projektcontrolling unters<strong>ch</strong>eidet zwei<br />

Steuerungsebenen von Projekten: einerseits<br />

die Projektportfoliosteuerung, bei<br />

der Finanzen/Controlling sowie der Auftraggeber<br />

die Gesamtheit der Projekte<br />

und deren finanziellen Werte betra<strong>ch</strong>tet,<br />

und andererseits die Einzelprojektsteuerung,<br />

bei wel<strong>ch</strong>er ausgewählte Projekte<br />

aus dem Portfolio zusätzli<strong>ch</strong> separat<br />

überwa<strong>ch</strong>t werden. Die zwei Ebenen<br />

folgen dabei dem folgenden Steuerungsgedanken:<br />

Portfolio: Der Auftraggeber verfügt<br />

über ein Jahresbudget und verteilt<br />

dies auf die Projekte. Er wird daran<br />

gemessen, ob er sein Jahresbudget<br />

eingehalten hat.<br />

Einzel-Projekt: Der Projektleiter erhält<br />

für sein Projekt eine Definition der<br />

Leistung, ein Gesamtbudget (ggf.<br />

no<strong>ch</strong> weiter differenziert) und Zieltermine.<br />

Er verantwortet, dass das<br />

Projekt zeitgere<strong>ch</strong>t und im Kostenrahmen<br />

abgewickelt wird. Die Jahressi<strong>ch</strong>t<br />

spielt für den Projektleiter nur<br />

eine untergeordnete Rolle.<br />

Controlling<br />

Abbildung 1: Haus des Projektcontrollings<br />

Projektportfoliosteuerung:<br />

Basierend aus der Mittelfristplanung definiert<br />

der Auftraggeber, wel<strong>ch</strong>e Projekte<br />

4·13 re<strong>ch</strong>nungswesen<br />

& controlling<br />

5

Controlling<br />

wann angegangen werden müssen. Kleinere<br />

oder au<strong>ch</strong> wiederkehrende Vorhaben<br />

werden dann dur<strong>ch</strong> Sammler finanziert,<br />

deren Einhaltung der Auftraggeber<br />

überwa<strong>ch</strong>en und steuern muss. Speziellere<br />

Vorhaben, die gewisse Kriterien erfüllen,<br />

werden dann separat betra<strong>ch</strong>tet.<br />

Ents<strong>ch</strong>eidend hierbei ist, dass jeweils<br />

das Unternehmensbudget ganzheitli<strong>ch</strong><br />

gesteuert werden muss, um eventuelle<br />

Vorgaben bzgl. Investitionsvolumina<br />

einzuhalten. Weiterhin führt eine unsaubere<br />

Steuerung des Gesamtportfolios<br />

zur Unter-/Überauslastung der eigenen<br />

Realisierungseinheiten und damit zu Zusatzkosten.<br />

Abbildung 2: Kategorien von Projekten<br />

Neben etablierten Prozessen wie die Mittelfreigabe<br />

erfordert die Projektportfoliosteuerung<br />

vor allem regelmässige Überprüfungsprozesse<br />

mit der Konsequenz<br />

von z.B. Umfinanzierungen, Abbrü<strong>ch</strong>en<br />

oder Umpriorisierung von Projekten.<br />

Einzelprojekt-Controlling:<br />

Der Auftraggeber hat oftmals ni<strong>ch</strong>t die<br />

Kapazitäten, jedes Projekt detailliert zu<br />

betra<strong>ch</strong>ten. Erfüllen die Vorhaben aber<br />

gewisse Kriterien, ist eine Betra<strong>ch</strong>tung<br />

über das Portfolio hinaus sinnvoll. Neben<br />

finanziellen Werten, sind au<strong>ch</strong> der<br />

Freiheitsgrad und die Relevanz des Vorhabens<br />

in die Einzelfallbetra<strong>ch</strong>tung mit<br />

einzubeziehen.<br />

Mit Hilfe des dargestellten Rasters (vgl.<br />

Abbildung 2) können Kleinprojekte aus<br />

den Vorgaben des Projektcontrollings<br />

ausges<strong>ch</strong>lossen werden. Dadur<strong>ch</strong> reduziert<br />

si<strong>ch</strong> der Aufwand für den Projektleiter,<br />

wenn die Vorgaben nur für eine Handvoll<br />

Projekte gelten.<br />

3. Instrumente<br />

Die Standardisierung des Instrumentariums<br />

ist Voraussetzung für eine dur<strong>ch</strong>gängige<br />

Qualität und Effizienz (so viel wie<br />

nötig).<br />

Das Projektcontrolling gibt deshalb eine<br />

Vorgabe über die notwendigen Instrumente,<br />

die für die finanzielle Steuerung<br />

von Projekten verwendet werden müssen.<br />

Im Folgenden werden kurz beispielhaft<br />

die Instrumente dargestellt:<br />

Projektauftrag: Dokumentierte Vereinbarung<br />

zwis<strong>ch</strong>en Auftraggeber und<br />

Auftragnehmer über den Umfang der<br />

geforderten Leistung, das bewilligte<br />

Budget und der Aufteilung der Kosten<br />

in den einzelnen Meilensteinen für<br />

die Steuerung von Plan-Ist-Kostenabwei<strong>ch</strong>ungen<br />

(und vielen weiteren).<br />

Meilensteinplan: Aufteilung der einzelnen<br />

Arbeitsetappen und Definition<br />

der Plan-Fertigstellungsgrade pro<br />

Meilenstein für die Steuerung von<br />

Termin- und Kostenabwei<strong>ch</strong>ungen.<br />

Projektstruktur: Kaufmännis<strong>ch</strong>e Struktur<br />

des Projekts (z.B. na<strong>ch</strong> Gewerken)<br />

mit starkem Bezug zu Realisierungss<strong>ch</strong>ritten,<br />

dient der Erfassung<br />

von Ausgaben wie Material- und<br />

Fremdleistung aber au<strong>ch</strong> Eigenleistung.<br />

Basis für die finanzielle Analyse<br />

eines Projekts. Neben der jährli<strong>ch</strong>en<br />

Budgetierung und der Erfassung der<br />

Ist-Kosten stellt die Projektstruktur<br />

au<strong>ch</strong> die Grundlage für den Forecast<br />

dar. Kritis<strong>ch</strong> hierbei ist das Thema<br />

Datenqualität zu sehen. Da ein<br />

komplexes Projekt eine Vielzahl an<br />

Bu<strong>ch</strong>ungen hat, muss die Organisation<br />

si<strong>ch</strong>erstellen, dass zu Grunde<br />

liegende Prozesse (z.B. Bestellung,<br />

Re<strong>ch</strong>nungsfreigabe, Freigabe Mitarbeiterstunden<br />

etc.) funktionieren.<br />

Statusberi<strong>ch</strong>t: Kommentierung der<br />

finanziellen Werte zu einem bestimmten<br />

Sti<strong>ch</strong>tag für die qualitative Beurteilung<br />

des Projektforts<strong>ch</strong>rittes.<br />

Im Zuge des Projektcontrollings muss<br />

definiert werden, wel<strong>ch</strong>es Instrument für<br />

wel<strong>ch</strong>e Kategorie von Projekten benötigt<br />

wird.<br />

Erfolgskritis<strong>ch</strong> beim Thema Instrumente<br />

ist, dass das Controlling den Einsatz der<br />

standardisierten Instrumente überprüft<br />

und na<strong>ch</strong>hält. Nur so kann dur<strong>ch</strong>gehende<br />

Qualität und Stringenz in der Anwendung<br />

si<strong>ch</strong>ergestellt werden.<br />

4. IT-System<br />

Die Erfahrung zeigt, dass ein Projekt<br />

häufig in zwei Systemen unters<strong>ch</strong>iedli<strong>ch</strong><br />

strukturiert wird. Das ERP verlangt eine<br />

Projektstrukturierung, mit wel<strong>ch</strong>er die<br />

Finanzabteilung die finanziellen Abre<strong>ch</strong>nungsvors<strong>ch</strong>riften<br />

für die Anlagenbu<strong>ch</strong>haltung,<br />

für die Kostenstellenverre<strong>ch</strong>nung<br />

etc. tätigen kann. Das operative<br />

Projektsteuerungssystem (beispielsweise<br />

MS Project) verlangt eine Struktur, die es<br />

dem Projektleiter erlaubt, die Aktivitäten<br />

und operativen Vorgänge zu planen, damit<br />

er den Ressourceneinsatz im Sinne<br />

von Eigenleistung, Fremdleistung und<br />

Material besser steuern kann.,Prinzipiell<br />

unterstützen ERP-Systeme au<strong>ch</strong> diese<br />

Funktionalitäten; häufig gibt es jedo<strong>ch</strong><br />

aufgrund von Themen wie Datenhoheit<br />

und Einfa<strong>ch</strong>heit im Umgang Vorbehalte<br />

gegen die Verwendung von z.B. SAP PS<br />

als Projektsteuerungssystem.<br />

Diese Doppelspurigkeit hat in der Regel<br />

zwei fundamentale Na<strong>ch</strong>teile: Zusätzli<strong>ch</strong>e<br />

Kosten (aufgrund Zweitsystem) und doppelte<br />

Datenhaltung, die zu Inkonsistenzen<br />

führt. Grundsätzli<strong>ch</strong> gibt es hierfür zwei<br />

Lösungsmögli<strong>ch</strong>keiten: Entweder erfolgt<br />

die Abbildung im ERP-Projektsystem unter<br />

Nutzung von Zusatztools zur vereinfa<strong>ch</strong>ten<br />

Projektpflege, oder aber es werden<br />

eindeutige S<strong>ch</strong>nittstellen zwis<strong>ch</strong>en<br />

den Systemen definiert, die automatisiert<br />

si<strong>ch</strong>erstellen, dass in beiden Systemen<br />

die glei<strong>ch</strong>en Werte gepflegt sind. <br />

6 re<strong>ch</strong>nungswesen<br />

& controlling<br />

4·13

Interne Kontrollsysteme – Zur Neuauflage<br />

des S<strong>ch</strong>weizer Leitfadens IKS<br />

Der bewährte, von <strong>veb</strong>.<strong>ch</strong> seit 2008<br />

herausgegebene S<strong>ch</strong>weizer Leitfaden<br />

zum IKS ist soeben in einer überarbeiteten<br />

Auflage ers<strong>ch</strong>ienen. Der Leitfaden<br />

vermittelt alle gesetzli<strong>ch</strong>en und praktis<strong>ch</strong>en<br />

Grundlagen. Vor allem bietet<br />

er eine Hilfestellung bei der konkreten<br />

Umsetzung des COSO-Frameworks. In<br />

die Neuauflage wurden zudem zwei mit<br />

der Praxis verfasste illustrative Fallstudien<br />

aus dem öffentli<strong>ch</strong>en Sektor sowie<br />

der Textilbran<strong>ch</strong>e aufgenommen; sie erlei<strong>ch</strong>tern<br />

die Umsetzung des IKS in der<br />

eigenen Organisation.<br />

Unternehmenskrisen und Finanzskandale<br />

haben in den letzten Jahren das Vertrauen<br />

von Investoren und Öffentli<strong>ch</strong>keit in<br />

die Wirksamkeit der internen und externen<br />

Unternehmenskontrolle ges<strong>ch</strong>wä<strong>ch</strong>t.<br />

Weltweit wurden Anforderungen an die<br />

Gestaltung interner Kontrollsysteme erhoben,<br />

die teilweise tiefgehende Eingriffe<br />

in die Überwa<strong>ch</strong>ungs- und Kontrollaktivitäten<br />

der Unternehmen bedeuteten. Von<br />

dieser Entwicklung waren zunehmend<br />

au<strong>ch</strong> mittelgrosse S<strong>ch</strong>weizer Unternehmen<br />

betroffen, die aufgrund ihrer internationalen<br />

Präsenz oder aufgrund der<br />

veränderten gesetzli<strong>ch</strong>en Anforderungen<br />

verpfli<strong>ch</strong>tet sind, die Existenz eines internen<br />

Kontrollsystems na<strong>ch</strong>zuweisen. Zudem<br />

haben Organe der öffentli<strong>ch</strong>en Hand<br />

in den letzten Jahren die interne Kontrolle<br />

professionalisiert, oder sind gerade dabei,<br />

dies zu tun. Der Kanton Züri<strong>ch</strong> etwa<br />

verpfli<strong>ch</strong>tete 2010 seine Einheiten mit<br />

einer Verfügung, ab 1. Januar 2013 die<br />

bestehenden IKS-Fragmente zu einer<br />

systematis<strong>ch</strong>en, dokumentierten Methode<br />

auszugestalten.<br />

Unabhängig von der Verpfli<strong>ch</strong>tung zum<br />

Na<strong>ch</strong>weis eines IKS hat si<strong>ch</strong> im privaten<br />

wie im öffentli<strong>ch</strong>en Sektor die Erkenntnis<br />

dur<strong>ch</strong>gesetzt, dass ein präventives und<br />

aktives Management der mit dem IKS<br />

adressierbaren Risiken dazu beitragen<br />

kann, den zunehmenden Herausforderungen<br />

in den Berei<strong>ch</strong>en Ges<strong>ch</strong>äftstätigkeit,<br />

Beri<strong>ch</strong>terstattung sowie Gesetzes-<br />

und Normenkonformität begegnen<br />

zu können.<br />

Um den hohen Stellenwert interner Kontrollsysteme<br />

zu gewährleisten, hat si<strong>ch</strong> das<br />

System an die spezifis<strong>ch</strong>en Eigens<strong>ch</strong>aften<br />

eines Unternehmens anzupassen. International<br />

anerkannte Rahmenwerke wie<br />

COSO (Committee of Sponsoring Organizations<br />

of the Treadway Commission)<br />

bieten einen standardisierten Ansatz für<br />

die Gestaltung wirksamer Kontrollsysteme.<br />

Glei<strong>ch</strong>zeitig weisen die Rahmenwerke<br />

darauf hin, dass die Organisation interner<br />

Kontrollsysteme stets im Zusammenhang<br />

mit den Unternehmensspezifika zu erfolgen<br />

hat. Dies umfasst die Gestaltung des<br />

Gesamtsystems, dessen Einbettung in<br />

die Aufbau- und Ablauforganisation des<br />

Unternehmens sowie die Koordination<br />

mit anderen Management- und Führungssystemen.<br />

Insbesondere bei kleineren und<br />

mittleren Unternehmen ist zu berücksi<strong>ch</strong>tigen,<br />

dass bei der Einführung und dem Betrieb<br />

interner Kontrollsysteme häufig enge<br />

personelle und/oder finanzielle Grenzen<br />

bestehen können.<br />

Alle <strong>veb</strong>.<strong>ch</strong>-Mitglieder erhalten beim<br />

Orell Füssli Verlag 20% Rabatt. Die Bestellung<br />

muss mit dem speziellen Talon<br />

vorgenommen werden. Dieser Talon<br />

kann mit dem persönli<strong>ch</strong>en Login auf<br />

www.<strong>veb</strong>.<strong>ch</strong> im ges<strong>ch</strong>ützten Berei<strong>ch</strong><br />

unter Dokumente heruntergeladen werden.<br />

A<strong>ch</strong>tung: Der Rabatt wird ni<strong>ch</strong>t im<br />

Orell Füssli Bu<strong>ch</strong>laden gewährt, sondern<br />

nur beim Orell Füssli Verlag.<br />

Dr. rer. pol. Dieter Pfaff ist Professor für<br />

Accounting und Direktor des Instituts für<br />

Betriebswirts<strong>ch</strong>aftslehre an der Universität<br />

Züri<strong>ch</strong><br />

Um den globalen Entwicklungen in jüngerer<br />

Zeit gere<strong>ch</strong>t zu werden, hat das COSO<br />

im Frühjahr 2013 ein Update des lnternal<br />

Control Frameworks veröffentli<strong>ch</strong>t.<br />

COSO nennt insbesondere die folgenden<br />

Trends, die mit der Erneuerung des<br />

Frameworks adressiert werden (COSO<br />

2013a, S. i; Pfaff/Ruud 2013, S. 53):<br />

immer höhere Ansprü<strong>ch</strong>e an «good<br />

corporate governance»<br />

Globalisierung des Unternehmensumfelds<br />

steigende Dynamik und Komplexität<br />

des Umfelds und der Ges<strong>ch</strong>äftstätigkeit<br />

gestiegene Erwartungen an die Aufdeckung<br />

und Verhinderung von Betrug.<br />

Die bewährten Bestandteile des ursprüngli<strong>ch</strong>en<br />

Frameworks, speziell der<br />

fundamentale Aufbau sowie die grundlegenden<br />

Prinzipien wurden im Update<br />

beibehalten. Allerdings zeigt si<strong>ch</strong>, dass<br />

neben der Finanzberi<strong>ch</strong>terstattung weitere<br />

wi<strong>ch</strong>tige Formen der Beri<strong>ch</strong>terstattung<br />

einbezogen werden. Au<strong>ch</strong> bestimmte Aspekte<br />

der Gesetzes- und Normenkonformität<br />

treten verstärkt in den Vordergrund.<br />

Um diese Ziele zu errei<strong>ch</strong>en, s<strong>ch</strong>lägt<br />

COSO die Erfüllung von 17 Prinzipien vor,<br />

die den folgenden, bekannten Komponenten<br />

des Frameworks zugeordnet sind:<br />

Steuerungs- und Kontrollumfeld<br />

Risikobeurteilung<br />

Steuerungs- und Kontrollmassnahmen<br />

Information und Kommunikation<br />

Überwa<strong>ch</strong>ung<br />

Re<strong>ch</strong>nungslegung<br />

re<strong>ch</strong>nungswesen<br />

4·13 & controlling 7

Re<strong>ch</strong>nungslegung<br />

Dabei dürfen diese Komponenten ni<strong>ch</strong>t<br />

isoliert voneinander gesehen werden;<br />

vielmehr ist es zweckmässig, das IKS<br />

als integrierten Prozess aufzufassen.<br />

Eine Prozessperspektive hebt den Zusammenhang<br />

zwis<strong>ch</strong>en den einzelnen<br />

Komponenten hervor und erlei<strong>ch</strong>tert so<br />

die Anpassung und Verbesserung des<br />

IKS im Zeitablauf. Die prozessuale Ausri<strong>ch</strong>tung<br />

kann – unter Bes<strong>ch</strong>ränkung auf<br />

die Beri<strong>ch</strong>terstattung – folgendermassen<br />

skizziert werden (vgl. Pfaff/Ruud (2013),<br />

mit weiteren Na<strong>ch</strong>weisen):<br />

Die Ges<strong>ch</strong>äftsleitung formuliert Ziele<br />

bezügli<strong>ch</strong> der Beri<strong>ch</strong>terstattung unter<br />

Bea<strong>ch</strong>tung der gegebenen Ges<strong>ch</strong>äftstätigkeit<br />

und ihrer spezifis<strong>ch</strong>en<br />

Umstände.<br />

Davon ausgehend identifiziert und bewertet<br />

die Ges<strong>ch</strong>äftsleitung vers<strong>ch</strong>iedene<br />

Risiken und legt fest, wel<strong>ch</strong>e<br />

Risiken zu wesentli<strong>ch</strong>en Fals<strong>ch</strong>aussagen<br />

oder Fehlern in der Beri<strong>ch</strong>terstattung<br />

führen können.<br />

Die Ges<strong>ch</strong>äftsleitung ermittelt und<br />

entwickelt eine Auswahl von entspre<strong>ch</strong>enden<br />

Steuerungs- und Kontrollmassnahmen,<br />

um diese Risiken zu<br />

managen.<br />

Die Ges<strong>ch</strong>äftsleitung entwickelt Ansätze,<br />

um relevante lnformationen<br />

zur Beri<strong>ch</strong>terstattung und zum IKS zu<br />

identifizíeren, aufzubereiten und zu<br />

kommunizieren. Die Entwicklung erfolgt<br />

im Kontext des Kontrollumfelds,<br />

das regelmässig angepasst wird.<br />

Alle S<strong>ch</strong>ritte und Komponenten werden<br />

intern von der Ges<strong>ch</strong>äftsleitung<br />

laufend überwa<strong>ch</strong>t und angemessen<br />

dokumentiert.<br />

Häufig wird für die Steuerung, Kontrolle<br />

und Überwa<strong>ch</strong>ung neben dem COSO-<br />

Framework zusätzli<strong>ch</strong> das Modell der<br />

«Drei Verteidigungslinien» («three lines<br />

of defense») herangezogen. Das Modell<br />

der drei Verteidigungslinien soll helfen,<br />

eine angemessene Governance-Struktur<br />

aufzubauen oder aufzuzeigen. Die erste<br />

Verteidigungslinie sieht eine Risikosteuerung<br />

in den Ges<strong>ch</strong>äftsberei<strong>ch</strong>en vor (risk<br />

ownership), die zweite Verteidigungslinie<br />

wird dur<strong>ch</strong> interne Risiko-, Qualitätsmanagement-<br />

und Compliance-Funktionen<br />

wahrgenommen (risk control) und die<br />

dritte Verteidigungslinie stellen die unabhängigen<br />

internen – allen voran die<br />

interne Revision – und externen Überwa<strong>ch</strong>ungsorgane<br />

si<strong>ch</strong>er (risk assurance).<br />

Mit dem Konzept der drei Verteidigungslinien<br />

ist keine einheitli<strong>ch</strong>e methodis<strong>ch</strong>e<br />

Zusammenführung der vers<strong>ch</strong>iedenen<br />

Kontrollaktivitäten beabsi<strong>ch</strong>tigt. Es soll<br />

vielmehr aufzeigen, mit wel<strong>ch</strong>en lnstrumenten<br />

wel<strong>ch</strong>e Risiken abgefangen werden<br />

sollen und wo allenfalls Prüfungslücken<br />

oder Doppelspurigkeiten bestehen<br />

könnten.<br />

<br />

Literaturhinweise:<br />

COSO – Committee of Sponsoring Organizations<br />

of the Treadway Commission (2013a): lnternal<br />

Control – lntegrated Framework. Framework and<br />

Appendices.<br />

COSO – Committee of Sponsoring Organizations<br />

of the Treadway Commission (2013b): lnternal<br />

Control – lntegrated Framework. lnternal Control<br />

over External Financial Reporting: A Compendium<br />

of Approa<strong>ch</strong>es and Examples.<br />

COSO – Committee of Sponsoring Organizations<br />

of the Treadway Commission (2013c): Internal<br />

Control – Integrated Framework. Illustrative Tools<br />

for Assessing Effectiveness of a System of Internal<br />

Control.<br />

Pfaff, Dieter / Ruud, Flemming (2013): S<strong>ch</strong>weizer<br />

Leitfaden zum Internen Kontrollsystem (IKS), 6.<br />

aktualisierte und erweiterte Aufl., Züri<strong>ch</strong>.<br />

The Institute of Internal Auditors (2013): The Three<br />

Lines of Defense in Effective Risk Management<br />

and Control. IIA Position Paper.<br />

Als Leitfaden für die Erstellung eigener Risiko-Kontroll-Matrizen stehen auf <strong>veb</strong>.<strong>ch</strong> ( Publikationen Re<strong>ch</strong>nungslegung) gratis<br />

und als Ergänzung zum Bu<strong>ch</strong> exemplaris<strong>ch</strong>e Risiko-Kontroll-Matrizen (als Pdf oder Excel) zum Download bereit, die na<strong>ch</strong> dem<br />

Herunterladen editiert und an die Bedürfnisse des eigenen Unternehmens angepasst werden können. Das Bu<strong>ch</strong> erläutert dazu:<br />

«Im Unternehmen eingesetzt haben sie einen doppelten Zweck. Zum Ersten ist es den Verantwortli<strong>ch</strong>en einfa<strong>ch</strong>er mögli<strong>ch</strong>, si<strong>ch</strong><br />

ein Bild über die interne Kontrolle zu ma<strong>ch</strong>en. Dabei sollen für alle wi<strong>ch</strong>tigen Teilprozesse Ziele und Ansprü<strong>ch</strong>e festgelegt, eine<br />

Risikoanalyse dur<strong>ch</strong>geführt, Steuerungs- und Kontrollmassnahmen bestimmt und eine Beurteilung der Kosten und des Nutzens<br />

der Massnahmen sowie etwaiger S<strong>ch</strong>wä<strong>ch</strong>en und potenzieller Verbesserungsmögli<strong>ch</strong>keiten vorgenommen werden. Zum Zweiten<br />

können die vom Unternehmen mit Hilfe dieser Vorlagen selbst entwickelten Risiko-Kontroll-Matrizen bei der Dokumentation<br />

und beim Na<strong>ch</strong>weis eines IKS gegenüber der Prüfungsgesells<strong>ch</strong>aft helfen» (Pfaff/Ruud 2013, S. 171).<br />

Die in den Risiko-Kontroll-Matrizen aufgeführten Teilprozesse, Risikoanalysen, Steuerungs- und Kontrollmassnahmen dienen als<br />

Gedankenstütze und erheben keinen Anspru<strong>ch</strong> auf Vollständigkeit: «Je na<strong>ch</strong> Grösse, Komplexität, Risikoprofil und Bran<strong>ch</strong>e des<br />

Unternehmens werden bestimmte Teilprozesse und Fragen ni<strong>ch</strong>t relevant sein. Andere, unter Umständen bedeutsame Themen<br />

werden angefügt werden müssen» (Pfaff/Ruud 2013, S. 171).<br />

8 re<strong>ch</strong>nungswesen<br />

& controlling<br />

4·13

IFRS Update: Alle Leasingverträge in die Bilanz –<br />

lohnt si<strong>ch</strong> der Aufwand?<br />

Das IASB räumt in Zusammenarbeit mit<br />

dem US FASB mit einem der letzten<br />

Tummelfelder für Ausserbilanzges<strong>ch</strong>äfte<br />

auf, dem Lease Accounting: Am<br />

16. Mai 2013 haben das IASB und das<br />

FASB nahezu identis<strong>ch</strong>e Entwürfe zum<br />

Thema Leasingges<strong>ch</strong>äfte vorgelegt.<br />

Die Erfahrung hat na<strong>ch</strong> Ansi<strong>ch</strong>t der<br />

beiden Organisationen gezeigt, dass<br />

die Unters<strong>ch</strong>eidung zwis<strong>ch</strong>en bilanzunwirksamen<br />

«operating leases» und<br />

bilanzwirksamen «finance leases» die<br />

Verglei<strong>ch</strong>barkeit der Abs<strong>ch</strong>lüsse beeinträ<strong>ch</strong>tigt<br />

hat. Gerade in den USA ist aufgrund<br />

dieser Unters<strong>ch</strong>eidung eine ganze<br />

Beratungsindustrie entstanden, die<br />

si<strong>ch</strong> die Unternehmen zunutze gema<strong>ch</strong>t<br />

haben, um Aktiven aus Nutzungsre<strong>ch</strong>ten<br />

und damit verbundene Finanzverbindli<strong>ch</strong>keiten<br />

ni<strong>ch</strong>t bilanzieren zu müssen<br />

und wi<strong>ch</strong>tige Kennzahlen dadur<strong>ch</strong><br />

in einem besseren Li<strong>ch</strong>t ers<strong>ch</strong>einen zu<br />

lassen. 2005 s<strong>ch</strong>ätzte die US SEC die<br />

ni<strong>ch</strong>t bilanzierten, undiskontierten Leasingverpfli<strong>ch</strong>tungen<br />

von US Publikumsgesells<strong>ch</strong>aften<br />

auf rund 1.25 Billionen<br />

USD 1 . Damit soll nun S<strong>ch</strong>luss sein: In<br />

Zukunft sollen die Re<strong>ch</strong>te und Verpfli<strong>ch</strong>tungen<br />

aus Leasingverträgen, die si<strong>ch</strong><br />

über mehr als 1 Jahr erstrecken, dur<strong>ch</strong><br />

den Leasingnehmer bilanziert werden.<br />

Der Exposure Draft des IASB umfasst<br />

rund 90 Seiten mit Vors<strong>ch</strong>lägen, die in einer<br />

«Basis for Conclusions» auf weiteren<br />

rund 130 Seiten begründet und auf nahezu<br />

40 Seiten mit illustrativen Beispielen<br />

ergänzt werden. Der Entwurf des IASB<br />

soll zu gegebener Zeit IAS 17, Leasingverträge,<br />

sowie drei Interpretationen zum<br />

Thema Leasing (IFRIC 4, SIC-15 und<br />

SIC-27) ersetzen. Die Vernehmlassung<br />

endete am 13. September 2013.<br />

Bilanzierung dur<strong>ch</strong> den Leasingnehmer<br />

1<br />

IASB, Snapshot Leases, S. 2, Mai 2013<br />

Der Leasingnehmer bilanziert gemäss<br />

dem Exposure Draft ein Nutzungsre<strong>ch</strong>t<br />

und die dazugehörige Verpfli<strong>ch</strong>tung zum<br />

Barwert der fest vereinbarten Leasingraten.<br />

Was die Bemessung und Darstellung<br />

des Leasingaufwands betrifft, s<strong>ch</strong>lägt der<br />

Exposure Draft ein duales Modell vor:<br />

Bei Objekten, die während der Leasingdauer<br />

einen mehr als unwesentli<strong>ch</strong>en<br />

Nutzenverzehr dur<strong>ch</strong>ma<strong>ch</strong>en<br />

(«Typ A», i.d.R. Einri<strong>ch</strong>tungen, Fahrzeuge,<br />

S<strong>ch</strong>iffe, Flugzeuge etc.), werden<br />

wie bei den heutigen «finance<br />

leases» Abs<strong>ch</strong>reibungen und Zinsaufwand<br />

separat ermittelt und den<br />

entspre<strong>ch</strong>enden Zeilen der Erfolgsre<strong>ch</strong>nung<br />

zugewiesen. Au<strong>ch</strong> in der<br />

Geldflussre<strong>ch</strong>nung wird die Tilgung<br />

der Verpfli<strong>ch</strong>tung als Finanzierungsvorgang<br />

und die Zahlung der Zinsen<br />

je na<strong>ch</strong> Politik des Unternehmens<br />

entweder im operativen oder im Finanzierungscashflow<br />

ausgewiesen.<br />

Bei Objekten, die während der Leasingdauer<br />

keinen wesentli<strong>ch</strong>en Nutzenverzehr<br />

dur<strong>ch</strong>ma<strong>ch</strong>en («Typ B»,<br />

i.d.R. Immobilien), wird der gesamte<br />

Leasingaufwand – d.h. die Summe<br />

der effektiven Zinskosten und<br />

der Amortisation des Nutzungsre<strong>ch</strong>ts<br />

über die gesamte Leasingdauer – im<br />

Sinne einer glei<strong>ch</strong>lautenden periodis<strong>ch</strong>en<br />

Nutzungsgebühr linear über<br />

die Leasingdauer verteilt und derselben<br />

Zeile innerhalb des Betriebsaufwands<br />

zugewiesen; es wird in diesem<br />

Fall also kein separater Abs<strong>ch</strong>reibungs-<br />

und Zinsaufwand gezeigt.<br />

Dabei wird die Leasingverpfli<strong>ch</strong>tung<br />

wie unter den heutigen Standards<br />

gemäss der Effektivzinsmethode<br />

verzinst. Die erfolgswirksame Reduktion<br />

des Nutzungsre<strong>ch</strong>ts ergibt si<strong>ch</strong><br />

als Residualgrösse aus der Differenz<br />

zum linearen Gesamtaufwand der<br />

Beri<strong>ch</strong>tsperiode. Da der Leasingaufwand<br />

als Ganzes auf einer Zeile<br />

innerhalb des Betriebsaufwands erfasst<br />

wird, wird au<strong>ch</strong> die Leasingzahlung<br />

auss<strong>ch</strong>liessli<strong>ch</strong> im operativen<br />

Cashflow ausgewiesen.<br />

Philipp Hallauer, lic. oec. HSG, diplomierter<br />

Wirts<strong>ch</strong>aftsprüfer, Partner und Leiter<br />

National Quality & Risk Management<br />

von KPMG S<strong>ch</strong>weiz, von 1995 bis 2000<br />

unterstützte er als te<strong>ch</strong>nis<strong>ch</strong>er Berater<br />

die S<strong>ch</strong>weizer Delegation (Vereinigung<br />

S<strong>ch</strong>weizeris<strong>ch</strong>er Industrie-Holdinggesells<strong>ch</strong>aften)<br />

im Board des IASC in London.<br />

Später war er unter anderem Mitglied der<br />

Expertengruppe der S<strong>ch</strong>weizer Börse und<br />

der Kommission für Wirts<strong>ch</strong>aftsprüfung<br />

der S<strong>ch</strong>weizeris<strong>ch</strong>en Treuhand-Kammer.<br />

Die beiden Methoden unters<strong>ch</strong>eiden si<strong>ch</strong><br />

sowohl in der Darstellung des Aufwands<br />

bzw. Cashflows als au<strong>ch</strong> in der Höhe<br />

des der Erfolgsre<strong>ch</strong>nung zu belastenden<br />

Periodenaufwands: Beim Typ A sinkt der<br />

Zinsaufwand im Laufe der Leasingdauer<br />

entspre<strong>ch</strong>end der abnehmenden Leasingverpfli<strong>ch</strong>tung,<br />

während der Abs<strong>ch</strong>reibungsaufwand<br />

konstant bleibt, so dass<br />

der gesamte Leasingaufwand in den<br />

ersten Jahren höher ist und im Laufe der<br />

Zeit abnimmt. Beim Typ B wird der ganze<br />

Leasingaufwand linear über die Leasingdauer<br />

verteilt.<br />

Bilanzierung dur<strong>ch</strong> den Leasinggeber<br />

Beim Typ A (i.d.R. Einri<strong>ch</strong>tungen, Fahrzeuge,<br />

Flugzeuge), bilanziert der Leasinggeber<br />

eine Leasingforderung sowie den<br />

Residualwert des Objekts. Das vermietete<br />

Objekt selbst wird demzufolge ausgebu<strong>ch</strong>t,<br />

ungea<strong>ch</strong>tet ob es si<strong>ch</strong> na<strong>ch</strong> heutiger<br />

Definition um einen «operating lease»<br />

oder einen «finance lease» handelt. In der<br />

Erfolgsre<strong>ch</strong>nung wird der Zinsertrag über<br />

die Leasingdauer erfasst. Der Grund für<br />

diese Behandlung liegt in der Natur sol<strong>ch</strong>er<br />

Ges<strong>ch</strong>äfte, die oft von Finanzinstituten<br />

oder aber von To<strong>ch</strong>tergesells<strong>ch</strong>aften<br />

des Herstellers entspre<strong>ch</strong>ender Objekte,<br />

die ähnli<strong>ch</strong> wie ein Finanzinstitut operieren,<br />

angeboten werden. Dabei steht die<br />

Bereitstellung einer gesi<strong>ch</strong>erten Finanzie-<br />

Re<strong>ch</strong>nungslegung<br />

re<strong>ch</strong>nungswesen<br />

4·13 & controlling 9

Re<strong>ch</strong>nungslegung<br />

rung und die Generierung entspre<strong>ch</strong>ender<br />

Finanzerträge im Vordergrund. Dies<br />

im Gegensatz zur Vermietung von Immobilien,<br />

einem Ges<strong>ch</strong>äftsmodell, bei dem<br />

der Wert der vermieteten Objekte (Ans<strong>ch</strong>affungskosten<br />

abzügli<strong>ch</strong> Abs<strong>ch</strong>reibungen<br />

und Impairments oder aber Fair<br />

Values im Sinne von IAS 40) und die damit<br />

verbundenen Mieterträge relevantere<br />

Informationen darstellen als Finanzforderungen<br />

und Finanzerträge.<br />

Beim Typ B (i.d.R. Immobilien) ändert<br />

si<strong>ch</strong> ni<strong>ch</strong>t viel: Das Objekt bleibt beim<br />

Leasinggeber bilanziert, und in der Erfolgsre<strong>ch</strong>nung<br />

wird der erzielte Mietertrag<br />

erfasst.<br />

Ausnahmeregelung<br />

Leasingnehmer können auf die bilanzielle<br />

Erfassung von Leasingverträgen verzi<strong>ch</strong>ten,<br />

wenn deren gesamte Leasingdauer<br />

(inkl. Optionen auf Verlängerung!) 1 Jahr<br />

ni<strong>ch</strong>t übers<strong>ch</strong>reitet und au<strong>ch</strong> keine Kaufoptionen<br />

vereinbart wurden. In diesem<br />

Fall wird nur der periodis<strong>ch</strong>e Mietaufwand<br />

linear in der Erfolgsre<strong>ch</strong>nung erfasst. Eine<br />

glei<strong>ch</strong>lautende Ausnahme wurde für Leasinggeber<br />

von Typ A-Objekten vorgesehen:<br />

Diese können den Mietertrag aus<br />

sol<strong>ch</strong>en kurzfristigen Verträgen ebenfalls<br />

linear in der Erfolgsre<strong>ch</strong>nung erfassen,<br />

ohne eine separate Leasingforderung<br />

auszuweisen.<br />

Der Teufel steckt im Detail, und es sind<br />

die Details, die Aufwand verursa<strong>ch</strong>en<br />

Der Standard wird insbesondere dem<br />

Leasingnehmer s<strong>ch</strong>on bei der Klassierung<br />

sämtli<strong>ch</strong>er Leasingverträge in Typ<br />

A und Typ B einiges an Aufwand verursa<strong>ch</strong>en.<br />

Besonders aufwändig wird<br />

die Analyse von Verträgen, die mehrere<br />

Komponenten beinhalten. Die Unters<strong>ch</strong>eidung<br />

zwis<strong>ch</strong>en Leasingverträgen<br />

und Dienstleistungsverträgen dürfte weiteres<br />

Kopfzerbre<strong>ch</strong>en bereiten. Zudem<br />

müssen kurzfristige Verträge anhand der<br />

vorstehend erwähnten Kriterien von langfristigen<br />

unters<strong>ch</strong>ieden werden, wenn<br />

von der Ausnahmeregelung Gebrau<strong>ch</strong><br />

gema<strong>ch</strong>t werden soll.<br />

In Bezug auf die Bewertung der Aktiven<br />

und Verpfli<strong>ch</strong>tungen gilt es zunä<strong>ch</strong>st, die<br />

Leasingdauer ri<strong>ch</strong>tig festzulegen. Dabei<br />

sind au<strong>ch</strong> Verlängerungsoptionen zu<br />

berücksi<strong>ch</strong>tigen, wenn für den Leasingnehmer<br />

ein bedeutender ökonomis<strong>ch</strong>er<br />

Anreiz besteht, diese auszuüben. Variable<br />

Leasingzahlungen sind ebenfalls zu<br />

berücksi<strong>ch</strong>tigen, sofern diese an einen<br />

Index (z.B. Konsumentenpreisindex) oder<br />

einen Parameter (z.B. Marktzinssatz) gekoppelt<br />

sind, oder aber in der Substanz<br />

fest vereinbarte Zahlungen darstellen.<br />

Während der bestehende IAS 17 grundsätzli<strong>ch</strong><br />

eine einmalige Eins<strong>ch</strong>ätzung des<br />

Leasingvertrags zu Beginn der Leasingdauer<br />

fordert und auf eine periodis<strong>ch</strong>e<br />

Neubeurteilung verzi<strong>ch</strong>tet, verlangt der<br />

Entwurf eine Reihe von Neueins<strong>ch</strong>ätzungen<br />

an jedem Bilanzsti<strong>ch</strong>tag. So führen<br />

Änderungen relevanter Faktoren, die eine<br />

Änderung der Leasingdauer zur Folge<br />

haben, oder Änderungen eines relevanten<br />

Indexes oder anderen Parameters zu<br />

einer Anpassung der Verpfli<strong>ch</strong>tung. Dabei<br />

wird normalerweise au<strong>ch</strong> das aktivierte<br />

Nutzungsre<strong>ch</strong>t angepasst. Eine erfolgswirksame<br />

Anpassung der Verpfli<strong>ch</strong>tung<br />

ist erforderli<strong>ch</strong>, wenn die Neubewertung<br />

auf eine Veränderung eines relevanten<br />

Indexes oder anderen Parameters in der<br />

Beri<strong>ch</strong>tsperiode zurückzuführen ist oder<br />

wenn das Nutzungsre<strong>ch</strong>t bereits auf Null<br />

reduziert wurde (z.B. im Falle eines Impairments).<br />

Ma<strong>ch</strong>t das alles Sinn?<br />

Mit den Vors<strong>ch</strong>lägen des IASB und des<br />

FASB erhält der Bilanzleser zweifelsfrei<br />

einen umfassenderen Einblick in die<br />

von einem Unternehmen eingesetzten<br />

Aktiven und deren Finanzierung. Es ist<br />

einleu<strong>ch</strong>tend, dass der Investor einer<br />

Fluggesells<strong>ch</strong>aft die eingesetzten Flugzeuge<br />

in der Bilanz sehen mö<strong>ch</strong>te, ungea<strong>ch</strong>tet,<br />

ob diese gekauft und na<strong>ch</strong> einer<br />

Anzahl Jahre wieder verkauft oder aber<br />

über dieselbe Anzahl Jahre mittels eines<br />

langfristigen Mietvertrags bes<strong>ch</strong>afft wurden.<br />

Auf Seiten des Leasinggebers wird<br />

das Ges<strong>ch</strong>äftsmodell (Vermietung versus<br />

Finanzierung) einheitli<strong>ch</strong>er und damit verglei<strong>ch</strong>barer<br />

abgebildet.<br />

Andererseits ist die Komplexität in der<br />

Umsetzung, die dieser vorges<strong>ch</strong>lagene<br />

Standard verursa<strong>ch</strong>en wird, in Bezug auf<br />

den Nutzen und die Verständli<strong>ch</strong>keit des<br />

Abs<strong>ch</strong>lusses für den Bilanzleser kritis<strong>ch</strong><br />

zu hinterfragen. IASB und FASB haben<br />

es leider verpasst, einen einfa<strong>ch</strong>en und<br />

verständli<strong>ch</strong>en Standard zur Erfassung<br />

von Leasingverträgen zu s<strong>ch</strong>affen. Die<br />

S<strong>ch</strong>affung von zwei Kategorien von Leasingverträgen<br />

ist mit grossem Ermessen<br />

verbunden, da wi<strong>ch</strong>tige Kriterien nur<br />

unzulängli<strong>ch</strong> definiert sind. Dies wird die<br />

Verglei<strong>ch</strong>barkeit der Abs<strong>ch</strong>lüsse, die mit<br />

diesem Entwurf verbessert werden sollte,<br />

wieder beeinträ<strong>ch</strong>tigen.<br />

Die Auswirkungen des aktuellen Entwurfs<br />

dürften diverse Bran<strong>ch</strong>en (z.B. Luftfahrt,<br />

S<strong>ch</strong>ifffahrt, Logistik, Einzelhandel), aber<br />

au<strong>ch</strong> Mieter einer grossen Anzahl von<br />

Liegens<strong>ch</strong>aften oder einer Vielzahl von<br />

Typ A-Objekten, vor beträ<strong>ch</strong>tli<strong>ch</strong>e Herausforderungen<br />

stellen, einerseits in Bezug<br />

auf den Aufwand:<br />

die relevanten Informationen aufzubereiten,<br />

die vom Standard geforderte Differenzierung<br />

der vers<strong>ch</strong>iedenen Verträge<br />

vorzunehmen,<br />

die Bu<strong>ch</strong>haltungssysteme anzupassen,<br />

die bilanzielle Erfassung aller Leasingges<strong>ch</strong>äfte<br />

(> 1 Jahr) si<strong>ch</strong>erzustellen,<br />

und<br />

die periodis<strong>ch</strong>e Neubeurteilung dur<strong>ch</strong>zuführen,<br />

andererseits in Bezug auf die zum Teil<br />

zu erwartende massive Erhöhung der<br />

Finanzverbindli<strong>ch</strong>keiten und die Vers<strong>ch</strong>le<strong>ch</strong>terung<br />

der damit zusammenhängenden<br />

Kennzahlen, die wiederum eine<br />

Neuaushandlung diverser Kreditverträge<br />

auslösen wird.<br />

Aus Si<strong>ch</strong>t des Bilanzlesers ist es ni<strong>ch</strong>t<br />

einzusehen, weshalb ein klar befristetes<br />

Nutzungsre<strong>ch</strong>t an einer Immobilie ni<strong>ch</strong>t<br />

genauso (linear) abges<strong>ch</strong>rieben werden<br />

sollte wie ein sol<strong>ch</strong>es an einem Objekt,<br />

das einem deutli<strong>ch</strong>e(re)n physis<strong>ch</strong>en Nutzenverzehr<br />

unterliegt oder wie ein anderes<br />

immaterielles Aktivum, das über eine<br />

bestimmte Nutzungsdauer konsumiert<br />

wird. Leasingverträge mit grundsätzli<strong>ch</strong><br />

identis<strong>ch</strong>en Klauseln werden dadur<strong>ch</strong> unter<br />

Umständen unters<strong>ch</strong>iedli<strong>ch</strong> bilanziert.<br />

Derzeit ist das IASB daran, die Eingaben<br />

der Vernehmlassung und Erkenntnisse<br />

der vers<strong>ch</strong>iedenen «Roundtable»-<br />

Gesprä<strong>ch</strong>e, die in den letzten Monaten<br />

stattgefunden haben, auszuwerten und<br />

zu diskutieren. Dabei wird es si<strong>ch</strong> vermutli<strong>ch</strong><br />

stärker von den befürwortenden<br />

Stimmen der Investoren und Finanzanalysten<br />

als von den kritis<strong>ch</strong>en Stimmen der<br />

IFRS-Anwender leiten lassen. <br />

10 re<strong>ch</strong>nungswesen<br />

& controlling<br />

4·13

Die Umsetzung des neuen Re<strong>ch</strong>nungslegungsre<strong>ch</strong>ts (nRLR)<br />

Das neue Re<strong>ch</strong>nungslegungsre<strong>ch</strong>t<br />

nRLR ist seit dem 1.1.2013 in Kraft. In<br />

diesem Zusammenhang stellen si<strong>ch</strong><br />

für Unternehmer, Bu<strong>ch</strong>halter, Wirts<strong>ch</strong>aftsprüfer<br />

oder Treuhänder viele<br />

Fragen. Seit dem Sommer 2013 veranstaltet<br />

<strong>veb</strong>.<strong>ch</strong> Seminare zum nRLR.<br />

Die Tatsa<strong>ch</strong>e, dass alle Veranstaltungen<br />

innert kürzester Zeit ausgebu<strong>ch</strong>t<br />

waren, zeigt, wie wi<strong>ch</strong>tig dies ist.<br />

Vieles ist neu<br />

Dass das Informationsbedürfnis zum<br />

neuen Re<strong>ch</strong>nungslegungsre<strong>ch</strong>t gross<br />

ist, bestätigt Professor Dieter Pfaff vom<br />

<strong>veb</strong>.<strong>ch</strong>: «Wir waren selbst überras<strong>ch</strong>t<br />

über die grosse Resonanz unserer Veranstaltungen.»<br />

Aussagen, wona<strong>ch</strong> si<strong>ch</strong><br />

mit dem neuen Re<strong>ch</strong>nungslegungsre<strong>ch</strong>t<br />

ni<strong>ch</strong>ts oder kaum etwas ändere, seien<br />

fals<strong>ch</strong>, meint er. Je intensiver und detaillierter<br />

man si<strong>ch</strong> mit dem neuen Re<strong>ch</strong>nungslegungsre<strong>ch</strong>t<br />

auseinandersetzt,<br />

desto mehr Fragen tau<strong>ch</strong>en auf, die ausgelegt<br />

werden müssen. Und genau hier<br />

setzt diese Weiterbildung an und bietet<br />

handfeste und klare Antworten. Unsi<strong>ch</strong>erheiten,<br />

die entstanden sind, konnte<br />

<strong>veb</strong>.<strong>ch</strong> an den aktuellen Veranstaltungen<br />

zum nRLR aufzeigen und au<strong>ch</strong> klären.<br />

Die wi<strong>ch</strong>tigsten Änderungen vorgestellt<br />

von Experten<br />

Bereits vor einem Jahr veranstaltete<br />

<strong>veb</strong>.<strong>ch</strong> Seminare zum Thema, an denen<br />

ein Überblick über das neue Re<strong>ch</strong>t<br />

geboten wurde. In den aktuellen Seminaren<br />

von 2013 wurde der Fokus dann<br />

bewusst auf die Praxis und deren Umsetzung<br />

gelegt.<br />

Am Seminar referierten se<strong>ch</strong>s Experten<br />

über die Änderungen des nRLR<br />

hinsi<strong>ch</strong>tli<strong>ch</strong> der Bu<strong>ch</strong>führung und der<br />

Re<strong>ch</strong>nungslegung. Systematis<strong>ch</strong> haben<br />

unsere Referenten die neuen Artikel des<br />

Obligationenre<strong>ch</strong>ts ausgelegt und anhand<br />

von Praxisbeispielen erklärt. Markus<br />

Helbling von der BDO ging neben<br />

den allgemeinen Bestimmungen über die<br />

Bu<strong>ch</strong>führung au<strong>ch</strong> auf die Mindestgliederung<br />

von Bilanz und Erfolgsre<strong>ch</strong>nung<br />

ein. Ausserdem stellte er als Co-Autor<br />

den neuen S<strong>ch</strong>weizer Kontenrahmen<br />

KMU vor, bei wel<strong>ch</strong>em der <strong>veb</strong>.<strong>ch</strong>, mit<br />

Herbert Mattle als Mitautor, intensiv mitgewirkt<br />

hat und Herausgeber dieses<br />

Werks ist. Ferner erläuterte er die vereinfa<strong>ch</strong>te<br />

Bu<strong>ch</strong>führung, wel<strong>ch</strong>e als sogenannte<br />

Mil<strong>ch</strong>bü<strong>ch</strong>leinre<strong>ch</strong>nung bekannt<br />

ist. Aus seinem Referat ging ganz klar<br />

hervor, dass die Führung einer einfa<strong>ch</strong>en<br />

Bu<strong>ch</strong>haltung als Mil<strong>ch</strong>bü<strong>ch</strong>lein ni<strong>ch</strong>t mehr<br />

zeitgemäss sei und man KMU davon abraten<br />

sollte. Renato Bel<strong>ch</strong>ior, zuständig<br />

für Unternehmenssteuern von selbstständig<br />

Erwerbenden im Kanton Luzern,<br />

zeigte unter anderem auf, wel<strong>ch</strong>e steuerli<strong>ch</strong>en<br />

Auswirkungen das nRLR hat.<br />

Urs Matter von Balmer-Etienne ging auf<br />

die Bewertungsproblematik von Aktiven<br />

und Fremdkapital ein sowie auf die Darstellung<br />

des Eigenkapitals und der Handhabung<br />

eigener Aktien. Uwe Mehrwald,<br />

von der Hauptabteilung MWST, ESTV,<br />

erklärte die Auswirkungen des nRLR<br />

auf die Mehrwertsteuer. S<strong>ch</strong>liessli<strong>ch</strong> erläuterte<br />

Marco Passardi, Dozent und<br />

Projektleiter an der Universität Luzern,<br />

wann ein Abs<strong>ch</strong>luss na<strong>ch</strong> anerkanntem<br />

Re<strong>ch</strong>nungslegungs-Standard, wel<strong>ch</strong>er<br />

im nRLR in einer separaten Verordnung<br />

geregelt ist, angewendet werden muss.<br />

Dazu erläuterte er au<strong>ch</strong> die Problematik<br />

mit der Konsolidierung und wann KMU<br />

verpfli<strong>ch</strong>tet sind, eine Konzernre<strong>ch</strong>nung<br />

zu führen. Exemplaris<strong>ch</strong> zeigte der Beitrag<br />

von Thomas Stenz, VR Präsident<br />

E&Y wie anspru<strong>ch</strong>svoll das nRLR in der<br />

Umsetzung ist. Thomas Stenz erläuterte<br />

in seinem Referat die Probleme, wel<strong>ch</strong>e<br />

die Unternehmen vorfinden können. Auf<br />

11. März 2014<br />

Letzte Dur<strong>ch</strong>führung<br />

dieses Seminars zum neuen<br />

Re<strong>ch</strong>nungslegungsre<strong>ch</strong>t.<br />

Sofort anmelden auf<br />

www.<strong>veb</strong>.<strong>ch</strong>,<br />

Aus- und Weiterbildung,<br />

Seminare<br />

praktis<strong>ch</strong> all seinen Folien griff er Alltagsfragen<br />

auf und gab dazu au<strong>ch</strong> fa<strong>ch</strong>männis<strong>ch</strong>e<br />

Empfehlungen ab, so dass die<br />

Teilnehmer mit den Handouts ein kleines<br />

Kompendium erhielten.<br />

Abgerundet wurde das Seminar dur<strong>ch</strong><br />

die Aushändigung vers<strong>ch</strong>iedener Checklisten<br />

zum nRLR. Die Seminarteilnehmer<br />

erhielten diese in Papierform und als<br />

Word Datei, so dass sie umgehend im<br />

Arbeitsalltag einsetzbar sind.<br />

Entwicklungen von <strong>veb</strong>.<strong>ch</strong> zum nRLR<br />

Der <strong>veb</strong>.<strong>ch</strong> hat zum nRLR Vers<strong>ch</strong>iedenes<br />

entwickelt und ist in der Umsetzung<br />

massgebli<strong>ch</strong> beteiligt:<br />

Der <strong>veb</strong>.<strong>ch</strong> hat eine Gegenüberstellung<br />

des nRLR zum bisherigen – alten<br />

Bu<strong>ch</strong>führungsre<strong>ch</strong>t gema<strong>ch</strong>t. Sie<br />

wird allen Interessierten kostenlos zur<br />

Verfügung gestellt.<br />

Auf der Lernplattform Moodle hat der<br />

<strong>veb</strong>.<strong>ch</strong> einen Lehrgang zum nRLR als<br />

Selbststudium entwickelt, wel<strong>ch</strong>es<br />

den Mitgliedern kostenlos zur Verfügung<br />

steht.<br />

Der <strong>veb</strong>.<strong>ch</strong> wird unter der Federführung<br />

von Prof. Dr. Dieter Pfaff im<br />

Herbst 2014 einen Praxiskommentar<br />

zum nRLR veröffentli<strong>ch</strong>en.<br />

Neuauflage des S<strong>ch</strong>weizer Kontenrahmens<br />

KMU: der <strong>veb</strong>.<strong>ch</strong> hat als<br />

Herausgeber mit vers<strong>ch</strong>iedenen Autoren<br />

den Kontenrahmen überarbeitet<br />

und aktualisiert.<br />

Neu hat der <strong>veb</strong>.<strong>ch</strong> eine Empfehlung<br />

für die vereinfa<strong>ch</strong>te Bu<strong>ch</strong>führung –<br />

Mil<strong>ch</strong>bü<strong>ch</strong>lein entwickelt. Sie wird<br />

kostenlos zur Verfügung gestellt.<br />

Als Podcast zum Na<strong>ch</strong>hören<br />

Als besonderer Service bietet <strong>veb</strong>.<strong>ch</strong> alle<br />

diese Referate als Podcasts zum Anhören<br />

und Herunterladen an, inklusive den<br />

Seminar-Unterlagen wie die dazugehörigen<br />

Summary’s und Folien. Die Referate<br />

können entweder als Podcast abonniert<br />

oder direkt auf der Webseite <strong>veb</strong>media.<br />

<strong>ch</strong> gehört werden. Dies lohnt si<strong>ch</strong> für alle,<br />

die si<strong>ch</strong> nä<strong>ch</strong>stens mit dem Jahresabs<strong>ch</strong>luss<br />

2013 bes<strong>ch</strong>äftigen müssen.<br />

<br />

Re<strong>ch</strong>nungslegung<br />

re<strong>ch</strong>nungswesen<br />

4·13 & controlling 11

Re<strong>ch</strong>nungslegung<br />

Recommended Practice Guidelines als neuer<br />

Publikationstypus des International Public Sector<br />

Accounting Standards Board<br />

Der Beitrag informiert über aktuelle Projekte<br />

des International Public Sector<br />

Accounting Standards Board (IPSASB),<br />

vor allem jedo<strong>ch</strong> über den Inhalt der<br />

zwei jüngst verabs<strong>ch</strong>iedeten Recommended<br />

Practice Guidelines (RPG). Mit<br />

den RPGs s<strong>ch</strong>afft das Board eine neue<br />

Art von Erlassen, die nur Empfehlungs<strong>ch</strong>arakter<br />

haben und si<strong>ch</strong> in erster Linie<br />

mit ergänzenden Bestandteilen der Finanzberi<strong>ch</strong>terstattung<br />

(«Other General<br />

Purpose Financial Reports») und ni<strong>ch</strong>t<br />

mit der Jahresre<strong>ch</strong>nung («General Purpose<br />

Financial Statements») an si<strong>ch</strong> befassen.<br />

Das IPSAS Board hat an seiner Sitzung<br />

im Juni 2013 zwei Projekte mit der Publikation<br />

von Recommended Practice<br />

Guidelines (RPG) abges<strong>ch</strong>lossen. Mit<br />

den RPG s<strong>ch</strong>afft das Board eine neue<br />

Art von Erlassen, die nur Empfehlungs<strong>ch</strong>arakter<br />

haben. Sie befassen si<strong>ch</strong> in<br />

erster Linie mit ergänzenden Bestandteilen<br />

der Finanzberi<strong>ch</strong>terstattung («other<br />

General Purpose Financial Reports»)<br />

und ni<strong>ch</strong>t mit der Jahresre<strong>ch</strong>nung («General<br />

Purpose Financial Statements») an<br />

si<strong>ch</strong>. Damit ist geklärt, dass eine Einheit,<br />

die alle Standards (IPSAS) umfassend<br />

anwendet, eine fair presentation na<strong>ch</strong><br />

IPSAS erstellt und testiert erhalten kann,<br />

au<strong>ch</strong> wenn sie diese Empfehlungen<br />

(RPG) ni<strong>ch</strong>t oder ni<strong>ch</strong>t lückenlos anwendet.<br />

Immerhin stellen die RPG aber eine<br />

«good practice» dar, deren Befolgung<br />

den Einheiten empfohlen wird. Abbildung<br />

1 zeigt die Einordung der ergänzenden<br />

Bestandteile der Finanzberi<strong>ch</strong>terstattung<br />

neben der Jahresre<strong>ch</strong>nung<br />

(unten links bzw. Mitte links) im Rahmen<br />

der jährli<strong>ch</strong>en Ges<strong>ch</strong>äftsberi<strong>ch</strong>terstattung.<br />

Die klare Trennung von Standards zur<br />

Re<strong>ch</strong>nungslegung einerseits und Empfehlungen<br />

zu ergänzenden Bestandteilen<br />

der Finanzberi<strong>ch</strong>terstattung andererseits<br />

wurde unter anderem au<strong>ch</strong> vom<br />

Prof. Dr. Andreas Bergmann, Vorsitzender<br />

des International Public Sector Accounting<br />

Standards Board; Professor für<br />

Public Finance und Leiter der Abteilung<br />

Public Sector an der Zür<strong>ch</strong>er Ho<strong>ch</strong>s<strong>ch</strong>ule<br />

für Angewandte Wissens<strong>ch</strong>aften<br />

Dr. Iris Rauskala, Dozentin für Public<br />

Finance am Institut für Verwaltungs-Management<br />

der Zür<strong>ch</strong>er Ho<strong>ch</strong>s<strong>ch</strong>ule für<br />

Angewandte Wissens<strong>ch</strong>aften<br />

S<strong>ch</strong>weizeris<strong>ch</strong>en Re<strong>ch</strong>nungslegungsgremium<br />

(SRS-CSPCP) gefordert. In<br />

qualitativer Hinsi<strong>ch</strong>t gelten aber für die<br />

Abbildung 1: Einordung der RPG im Rahmen der Finanzberi<strong>ch</strong>terstattung (Quelle: IPSASB, 2008, S.16)<br />

12 re<strong>ch</strong>nungswesen<br />

& controlling<br />

4·13

Re<strong>ch</strong>nungslegung<br />

Abbildung 2: Analyserahmen na<strong>ch</strong> RPG1 (Quelle: in Anlehnung an IPSASB, 2013a, S. 15)<br />

RPG genau die glei<strong>ch</strong>en Anforderungen<br />

wie für die IPSAS. Beide dur<strong>ch</strong>laufen einen<br />

umfassenden Konsultationsprozess<br />

und bedürfen einer qualifizierten Mehrheit<br />

von zwei Dritteln der Mitglieder des<br />

Boards für den Erlass.<br />

Das neue Instrument ermögli<strong>ch</strong>t es dem<br />

Board au<strong>ch</strong>, in Themen, die no<strong>ch</strong> stark<br />

in Entwicklung begriffen sind, gestaltend<br />

Einfluss zu nehmen, ohne eine neue Praxis<br />

verfrüht in verbindli<strong>ch</strong>e Standards zu<br />

pressen. Damit ist es grundsätzli<strong>ch</strong> au<strong>ch</strong><br />

mögli<strong>ch</strong>, si<strong>ch</strong> in weitere Themengebiete<br />

des Public Financial Managements heranzutasten,<br />

ohne Gefahr zu laufen, das<br />

Mandat im Berei<strong>ch</strong> Standardsetting zur<br />

Re<strong>ch</strong>nungslegung zu verwässern. Da es<br />

si<strong>ch</strong> bei einem RPG um «good practice»<br />

handelt, wird kein Zeitpunkt des Inkrafttretens<br />

festgelegt. Im Weiteren werden<br />

die Inhalte der beiden ersten Recommended<br />

Practice Guidelines dargestellt.<br />

RPG 1:<br />

Langfristperspektiven<br />

(Reporting on the Long-Term<br />

Sustainability of an Entity’s Finances)<br />

Zielsetzung dieser RPG ist die Information<br />

über zukünftige Einkünfte und Ausgaben,<br />

basierend auf den heutigen gesetzli<strong>ch</strong>en<br />

Grundlagen und Leistungsniveaus.<br />

Ni<strong>ch</strong>t erst die jüngste globale<br />

Finanzkrise und die daraus resultierenden<br />

staatli<strong>ch</strong>en S<strong>ch</strong>uldenkrisen, von<br />

denen vor allem der Euro-Raum stark<br />

betroffen war und ist, haben den Fokus<br />

im öffentli<strong>ch</strong>en Sektor stärker auf eine<br />

solide, verglei<strong>ch</strong>bare und transparente<br />

Re<strong>ch</strong>nungslegung gelenkt. Neben der<br />

traditionell vergangenheitsorientierten<br />

Re<strong>ch</strong>nungslegung sowie der auf einen<br />

Zeithorizont von einem Jahr bes<strong>ch</strong>ränkten<br />

Budgetierung gewinnt au<strong>ch</strong> zunehmend<br />

eine in die Zukunft geri<strong>ch</strong>tete Prognose<br />

der Tragfähigkeit der öffentli<strong>ch</strong>en<br />

Finanzen an Aufmerksamkeit. Wesentli-<br />

<strong>ch</strong>er Auslöser für eine intensivere Befassung<br />

mit dem Thema sind neben der Finanzkrise<br />

vor allem die demografis<strong>ch</strong>en<br />

Entwicklungen (in den Industriestaaten<br />

ohne Zuwanderung die Überalterung<br />

der Gesells<strong>ch</strong>aft und die sinkenden Geburtenraten),<br />

wel<strong>ch</strong>e die entwickelten<br />

Staaten vor massive Herausforderungen<br />

stellen werden.<br />

Die Nordamerikanis<strong>ch</strong>en Standardsetter<br />

US Governmental Accounting<br />

Standards Board (GASB) und Canadian<br />

Public Sector Accounting Board<br />

(PSAB) haben auf diese Entwicklungen<br />

reagiert und führen für die Definition<br />

der langfristig na<strong>ch</strong>haltigen öffentli<strong>ch</strong>en<br />