KMU-Sprechstunde - Gewerbeverband des Kantons Luzern

KMU-Sprechstunde - Gewerbeverband des Kantons Luzern

KMU-Sprechstunde - Gewerbeverband des Kantons Luzern

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Unternehmensführung<br />

Studie «Leasingmarkt<br />

Schweiz –<br />

Fakten und Trends»<br />

Weitere Informationen<br />

zum Thema Leasing<br />

erfahren Sie in der<br />

kürzlich erschienenen<br />

Credit Suisse-Studie<br />

«Leasingmarkt Schweiz<br />

– Fakten und Trends».<br />

Den ausführlichen<br />

Bericht und weitere<br />

relevante Informationen<br />

rund ums Thema<br />

Leasing finden Sie auf<br />

folgender Website:<br />

www.creditsuisse.com/leasing<br />

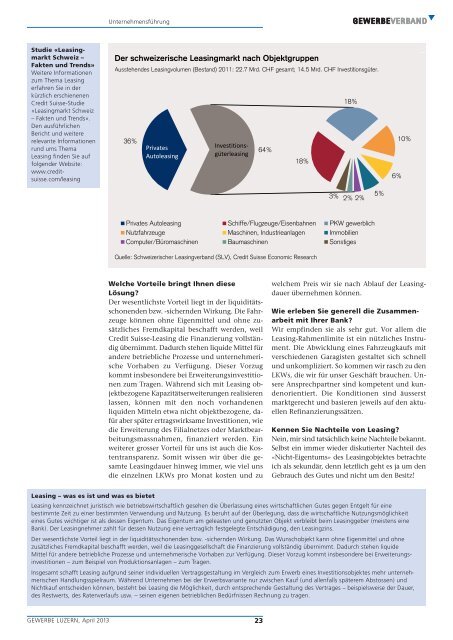

Der schweizerische Leasingmarkt nach Objektgruppen<br />

Ausstehen<strong>des</strong> Leasingvolumen (Bestand) 2011: 22.7 Mrd. CHF gesamt; 14.5 Mrd. CHF Investitionsgüter.<br />

36%<br />

Privates<br />

Autoleasing<br />

Investitionsgüterleasing<br />

64%<br />

18%<br />

18%<br />

6%<br />

10%<br />

3%<br />

2% 2%<br />

5%<br />

Privates Autoleasing Schiffe/Flugzeuge/Eisenbahnen PKW gewerblich<br />

Nutzfahrzeuge Maschinen, Industrieanlagen Immobilien<br />

Computer/Büromaschinen Baumaschinen Sonstiges<br />

Quelle: Schweizerischer Leasingverband (SLV), Credit Suisse Economic Research<br />

Welche Vorteile bringt Ihnen diese<br />

Lösung?<br />

Der wesentlichste Vorteil liegt in der liquiditätsschonenden<br />

bzw. -sichernden Wirkung. Die Fahrzeuge<br />

können ohne Eigenmittel und ohne zusätzliches<br />

Fremdkapital beschafft werden, weil<br />

Credit Suisse-Leasing die Finanzierung vollständig<br />

übernimmt. Dadurch stehen liquide Mittel für<br />

andere betriebliche Prozesse und unternehmerische<br />

Vorhaben zu Verfügung. Dieser Vorzug<br />

kommt insbesondere bei Erweiterungsinvestitionen<br />

zum Tragen. Während sich mit Leasing objektbezogene<br />

Kapazitätserweiterungen realisieren<br />

lassen, können mit den noch vorhandenen<br />

liquiden Mitteln etwa nicht objektbezogene, dafür<br />

aber später ertragswirksame Investitionen, wie<br />

die Erweiterung <strong>des</strong> Filialnetzes oder Marktbearbeitungsmassnahmen,<br />

finanziert werden. Ein<br />

weiterer grosser Vorteil für uns ist auch die Kostentransparenz.<br />

Somit wissen wir über die gesamte<br />

Leasingdauer hinweg immer, wie viel uns<br />

die einzelnen LKWs pro Monat kosten und zu<br />

welchem Preis wir sie nach Ablauf der Leasingdauer<br />

übernehmen können.<br />

Wie erleben Sie generell die Zusammenarbeit<br />

mit Ihrer Bank?<br />

Wir empfinden sie als sehr gut. Vor allem die<br />

Leasing-Rahmenlimite ist ein nützliches Instrument.<br />

Die Abwicklung eines Fahrzeugkaufs mit<br />

verschiedenen Garagisten gestaltet sich schnell<br />

und unkompliziert. So kommen wir rasch zu den<br />

LKWs, die wir für unser Geschäft brauchen. Unsere<br />

Ansprechpartner sind kompetent und kundenorientiert.<br />

Die Konditionen sind äusserst<br />

marktgerecht und basieren jeweils auf den aktuellen<br />

Refinanzierungssätzen.<br />

Kennen Sie Nachteile von Leasing?<br />

Nein, mir sind tatsächlich keine Nachteile bekannt.<br />

Selbst ein immer wieder diskutierter Nachteil <strong>des</strong><br />

«Nicht-Eigentums» <strong>des</strong> Leasingobjektes betrachte<br />

ich als sekundär, denn letztlich geht es ja um den<br />

Gebrauch <strong>des</strong> Gutes und nicht um den Besitz!<br />

Leasing – was es ist und was es bietet<br />

Leasing kennzeichnet juristisch wie betriebswirtschaftlich gesehen die Überlassung eines wirtschaftlichen Gutes gegen Entgelt für eine<br />

bestimmte Zeit zu einer bestimmten Verwendung und Nutzung. Es beruht auf der Überlegung, dass die wirtschaftliche Nutzungsmöglichkeit<br />

eines Gutes wichtiger ist als <strong>des</strong>sen Eigentum. Das Eigentum am geleasten und genutzten Objekt verbleibt beim Leasinggeber (meistens eine<br />

Bank). Der Leasingnehmer zahlt für <strong>des</strong>sen Nutzung eine vertraglich festgelegte Entschädigung, den Leasingzins.<br />

Der wesentlichste Vorteil liegt in der liquiditätsschonenden bzw. -sichernden Wirkung. Das Wunschobjekt kann ohne Eigenmittel und ohne<br />

zusätzliches Fremdkapital beschafft werden, weil die Leasinggesellschaft die Finanzierung vollständig übernimmt. Dadurch stehen liquide<br />

Mittel für andere betriebliche Prozesse und unternehmerische Vorhaben zur Verfügung. Dieser Vorzug kommt insbesondere bei Erweiterungsinvestitionen<br />

– zum Beispiel von Produktionsanlagen – zum Tragen.<br />

Insgesamt schafft Leasing aufgrund seiner individuellen Vertragsgestaltung im Vergleich zum Erwerb eines Investitionsobjektes mehr unternehmerischen<br />

Handlungsspielraum. Während Unternehmen bei der Erwerbsvariante nur zwischen Kauf (und allenfalls späterem Abstossen) und<br />

Nichtkauf entscheiden können, besteht bei Leasing die Möglichkeit, durch entsprechende Gestaltung <strong>des</strong> Vertrages – beispielsweise der Dauer,<br />

<strong>des</strong> Restwerts, <strong>des</strong> Ratenverlaufs usw. – seinen eigenen betrieblichen Bedürfnissen Rechnung zu tragen.<br />

GEWERBE LUZERN, April 2013<br />

23