Asiatische Drachen als gefallene Engel „Die ... - DerivateNews

Asiatische Drachen als gefallene Engel „Die ... - DerivateNews

Asiatische Drachen als gefallene Engel „Die ... - DerivateNews

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Investment<br />

Sharpe. Eine häufig verwendete Grafik zum Aufzeigen der Diversifikationsvorteile<br />

ist die Grafik 4. Diese zeigt auf, wie man mit einer<br />

zunehmenden Anzahl von Titeln im Portfolio die Risiken senken<br />

kann. Bereits mit sechs bis acht Einzeltiteln kann man im Swiss<br />

Market Index das Risiko praktisch auf das Indexniveau drücken.<br />

Grafik 4: Zusammenhang zwischen Risiko und Anzahl Titeln<br />

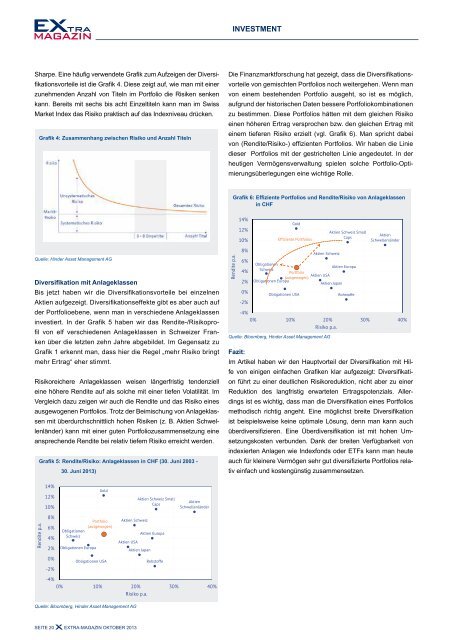

Die Finanzmarktforschung hat gezeigt, dass die Diversifikationsvorteile<br />

von gemischten Portfolios noch weitergehen. Wenn man<br />

von einem bestehenden Portfolio ausgeht, so ist es möglich,<br />

aufgrund der historischen Daten bessere Portfoliokombinationen<br />

zu bestimmen. Diese Portfolios hätten mit dem gleichen Risiko<br />

einen höheren Ertrag versprochen bzw. den gleichen Ertrag mit<br />

einem tieferen Risiko erzielt (vgl. Grafik 6). Man spricht dabei<br />

von (Rendite/Risiko-) effizienten Portfolios. Wir haben die Linie<br />

dieser Portfolios mit der gestrichelten Linie angedeutet. In der<br />

heutigen Vermögensverwaltung spielen solche Portfolio-Optimierungsüberlegungen<br />

eine wichtige Rolle.<br />

Grafik 6: Effiziente Portfolios und Rendite/Risiko von Anlageklassen<br />

in CHF<br />

14%<br />

12%<br />

10%<br />

Gold<br />

Effiziente Portfolios<br />

Aktien Schweiz Small<br />

Caps<br />

Aktien<br />

Schwellenländer<br />

Quelle: Hinder Asset Management AG<br />

Diversifikation mit Anlageklassen<br />

Bis jetzt haben wir die Diversifikationsvorteile bei einzelnen<br />

Aktien aufgezeigt. Diversifikationseffekte gibt es aber auch auf<br />

der Portfolioebene, wenn man in verschiedene Anlageklassen<br />

investiert. In der Grafik 5 haben wir das Rendite-/Risikoprofil<br />

von elf verschiedenen Anlageklassen in Schweizer Franken<br />

über die letzten zehn Jahre abgebildet. Im Gegensatz zu<br />

Grafik 1 erkennt man, dass hier die Regel „mehr Risiko bringt<br />

mehr Ertrag“ eher stimmt.<br />

Risikoreichere Anlageklassen weisen längerfristig tendenziell<br />

eine höhere Rendite auf <strong>als</strong> solche mit einer tiefen Volatilität. Im<br />

Vergleich dazu zeigen wir auch die Rendite und das Risiko eines<br />

ausgewogenen Portfolios. Trotz der Beimischung von Anlageklassen<br />

mit überdurchschnittlich hohen Risiken (z. B. Aktien Schwellenländer)<br />

kann mit einer guten Portfoliozusammensetzung eine<br />

ansprechende Rendite bei relativ tiefem Risiko erreicht werden.<br />

Grafik 5: Rendite/Risiko: Anlageklassen in CHF (30. Juni 2003 -<br />

30. Juni 2013)<br />

Rendite p.a.<br />

8%<br />

6%<br />

4%<br />

2%<br />

0%<br />

-2%<br />

Obligationen USA<br />

Aktien Schweiz<br />

Obligationen<br />

Aktien Europa<br />

Schweiz<br />

Portfolio<br />

Aktien USA<br />

(ausgewogen)<br />

Obligationen Europa<br />

Aktien Japan<br />

Rohstoffe<br />

-4%<br />

0% 10% 20% 30% 40%<br />

Risiko p.a.<br />

Quelle: Bloomberg, Hinder Asset Management AG<br />

Fazit:<br />

Im Artikel haben wir den Hauptvorteil der Diversifikation mit Hilfe<br />

von einigen einfachen Grafiken klar aufgezeigt: Diversifikation<br />

führt zu einer deutlichen Risikoreduktion, nicht aber zu einer<br />

Reduktion des langfristig erwarteten Ertragspotenzi<strong>als</strong>. Allerdings<br />

ist es wichtig, dass man die Diversifikation eines Portfolios<br />

methodisch richtig angeht. Eine möglichst breite Diversifikation<br />

ist beispielsweise keine optimale Lösung, denn man kann auch<br />

überdiversifizieren. Eine Überdiversifikation ist mit hohen Umsetzungskosten<br />

verbunden. Dank der breiten Verfügbarkeit von<br />

indexierten Anlagen wie Indexfonds oder ETFs kann man heute<br />

auch für kleinere Vermögen sehr gut diversifizierte Portfolios relativ<br />

einfach und kostengünstig zusammensetzen.<br />

Rendite p.a.<br />

14%<br />

12%<br />

10%<br />

8%<br />

6%<br />

4%<br />

2%<br />

0%<br />

-2%<br />

Obligationen<br />

Schweiz<br />

Obligationen Europa<br />

Gold<br />

Portfolio<br />

(ausgewogen)<br />

Obligationen USA<br />

Aktien Schweiz<br />

Aktien USA<br />

Aktien Japan<br />

Aktien Schweiz Small<br />

Caps<br />

Aktien Europa<br />

Rohstoffe<br />

Aktien<br />

Schwellenländer<br />

-4%<br />

0% 10% 20% 30% 40%<br />

Risiko p.a.<br />

Quelle: Bloomberg, Hinder Asset Management AG<br />

Seite 20 EXtra-Magazin Oktober 2013