Vortrag - Institut für Insolvenzrecht

Vortrag - Institut für Insolvenzrecht

Vortrag - Institut für Insolvenzrecht

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

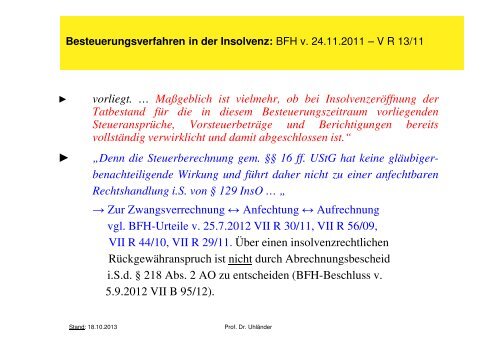

Besteuerungsverfahren in der Insolvenz: BFH v. 24.11.2011 – V R 13/11<br />

►<br />

►<br />

vorliegt. … Maßgeblich ist vielmehr, ob bei Insolvenzeröffnung der<br />

Tatbestand <strong>für</strong> die in diesem Besteuerungszeitraum vorliegenden<br />

Steueransprüche, Vorsteuerbeträge und Berichtigungen bereits<br />

vollständig verwirklicht und damit abgeschlossen ist.“<br />

„Denn die Steuerberechnung gem. §§ 16 ff. UStG hat keine gläubigerbenachteiligende<br />

Wirkung und führt daher nicht zu einer anfechtbaren<br />

Rechtshandlung i.S. von § 129 InsO … „<br />

→ Zur Zwangsverrechnung ↔ Anfechtung ↔ Aufrechnung<br />

vgl. BFH-Urteile v. 25.7.2012 VII R 30/11, VII R 56/09,<br />

VII R 44/10, VII R 29/11. Über einen insolvenzrechtlichen<br />

Rückgewähranspruch ist nicht durch Abrechnungsbescheid<br />

i.S.d. § 218 Abs. 2 AO zu entscheiden (BFH-Beschluss v.<br />

5.9.2012 VII B 95/12).<br />

Stand: 18.10.2013<br />

Prof. Dr. Uhländer