Vortrag - Institut für Insolvenzrecht

Vortrag - Institut für Insolvenzrecht

Vortrag - Institut für Insolvenzrecht

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

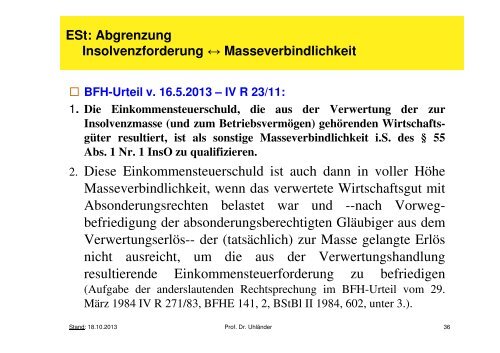

ESt: Abgrenzung<br />

Insolvenzforderung ↔ Masseverbindlichkeit<br />

BFH-Urteil v. 16.5.2013 – IV R 23/11:<br />

1. Die Einkommensteuerschuld, die aus der Verwertung der zur<br />

Insolvenzmasse (und zum Betriebsvermögen) gehörenden Wirtschaftsgüter<br />

resultiert, ist als sonstige Masseverbindlichkeit i.S. des § 55<br />

Abs. 1 Nr. 1 InsO zu qualifizieren.<br />

2. Diese Einkommensteuerschuld ist auch dann in voller Höhe<br />

Masseverbindlichkeit, wenn das verwertete Wirtschaftsgut mit<br />

Absonderungsrechten belastet war und --nach Vorwegbefriedigung<br />

der absonderungsberechtigten Gläubiger aus dem<br />

Verwertungserlös-- der (tatsächlich) zur Masse gelangte Erlös<br />

nicht ausreicht, um die aus der Verwertungshandlung<br />

resultierende Einkommensteuerforderung zu befriedigen<br />

(Aufgabe der anderslautenden Rechtsprechung im BFH-Urteil vom 29.<br />

März 1984 IV R 271/83, BFHE 141, 2, BStBl II 1984, 602, unter 3.).<br />

Stand: 18.10.2013 Prof. Dr. Uhländer<br />

36