Reihenhaus Schlossbergstraße 20 Hohenems

Reihenhaus Schlossbergstraße 20 Hohenems

Reihenhaus Schlossbergstraße 20 Hohenems

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

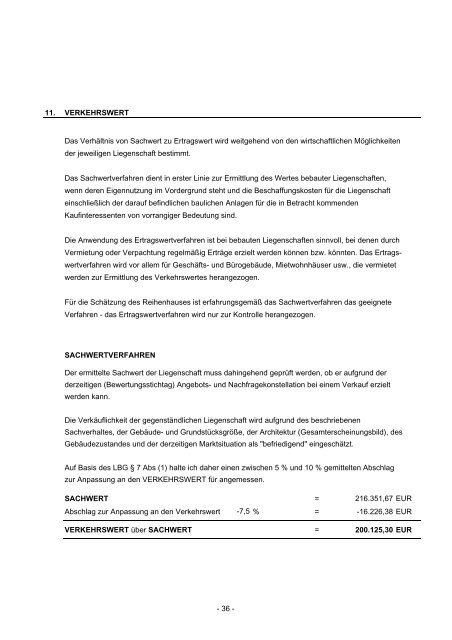

11. VERKEHRSWERT<br />

Das Verhältnis von Sachwert zu Ertragswert wird weitgehend von den wirtschaftlichen Möglichkeiten<br />

der jeweiligen Liegenschaft bestimmt.<br />

Das Sachwertverfahren dient in erster Linie zur Ermittlung des Wertes bebauter Liegenschaften,<br />

wenn deren Eigennutzung im Vordergrund steht und die Beschaffungskosten für die Liegenschaft<br />

einschließlich der darauf befindlichen baulichen Anlagen für die in Betracht kommenden<br />

Kaufinteressenten von vorrangiger Bedeutung sind.<br />

Die Anwendung des Ertragswertverfahren ist bei bebauten Liegenschaften sinnvoll, bei denen durch<br />

Vermietung oder Verpachtung regelmäßig Erträge erzielt werden können bzw. könnten. Das Ertragswertverfahren<br />

wird vor allem für Geschäfts- und Bürogebäude, Mietwohnhäuser usw., die vermietet<br />

werden zur Ermittlung des Verkehrswertes herangezogen.<br />

Für die Schätzung des <strong>Reihenhaus</strong>es ist erfahrungsgemäß das Sachwertverfahren das geeignete<br />

Verfahren - das Ertragswertverfahren wird nur zur Kontrolle herangezogen.<br />

SACHWERTVERFAHREN<br />

Der ermittelte Sachwert der Liegenschaft muss dahingehend geprüft werden, ob er aufgrund der<br />

derzeitigen (Bewertungsstichtag) Angebots- und Nachfragekonstellation bei einem Verkauf erzielt<br />

werden kann.<br />

Die Verkäuflichkeit der gegenständlichen Liegenschaft wird aufgrund des beschriebenen<br />

Sachverhaltes, der Gebäude- und Grundstücksgröße, der Architektur (Gesamterscheinungsbild), des<br />

Gebäudezustandes und der derzeitigen Marktsituation als "befriedigend" eingeschätzt.<br />

Auf Basis des LBG § 7 Abs (1) halte ich daher einen zwischen 5 % und 10 % gemittelten Abschlag<br />

zur Anpassung an den VERKEHRSWERT für angemessen.<br />

SACHWERT = 216.351,67 EUR<br />

Abschlag zur Anpassung an den Verkehrswert -7,5 % = -16.226,38 EUR<br />

VERKEHRSWERT über SACHWERT = <strong>20</strong>0.125,30 EUR<br />

- 36 -