Leseprobe

Leseprobe

Leseprobe

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

KStG nF Anh zu §8 Abs3<br />

Der außerordentliche Aufwand iHv 3 000 € ist außerhalb der St-Bil iRd Einkommensermittlung als<br />

vGA iSd §8 Abs3 S2 KStG wieder hinzuzurechnen. Ferner handelt es sich im Zeitpunkt der Kaufpreiszahlung<br />

um eine Leistung iSd §27 Abs1 S3 KStG nF bzw iSd §38 Abs1 S4 KStG nF.<br />

Dem AE fließt im Zeitpunkt der Zahlung eine vGA iSd §20 Abs1 Nr 1 S2 EStG zu. Da der Pkw vom<br />

AE im PV gehalten wurde, ergeben sich aus dem Umstand, dass als Veräußerungserlös nur 7 000 €<br />

anzusetzen sind, keine stlichen Auswirkungen.<br />

Im Übrigen s »Abschreibungen« und »Absetzung für Abnutzung«.<br />

noch<br />

7<br />

8<br />

2 Anschaffungskosten der Beteiligung bei Vorteilsgewährung<br />

an eine Schwestergesellschaft<br />

Eine vGA von einer Kap-Ges an eine Schwestergesellschaft kann sich auch auf die AK der<br />

BeteiligungbeimgemeinsamenAEauswirken.IndiesemFallhandeltessichbeiderVorteilsgewährung<br />

um eine vGA an eine nahe stehende Person des AE; s §8 Abs3 KStG nF<br />

Tz250ff und »Nahe stehende Personen«. Die vGA ist jedoch auch in diesem Fall dem AE<br />

zuzurechnen. Liegt der Vorteilsgewährung die unentgeltliche oder verbilligte Übereignung<br />

eines einlagefähigen WG zugrunde, so ist die gedachte Weiterleitung des Vorteils beim AE<br />

als verdeckte Einlage zu beurteilen und führt bei ihm zu nachträglichen AK seiner Beteiligung<br />

an der begünstigten Kap-Ges. Darüber hinaus führt auch die verdeckte Einlage bei<br />

der anderen Kap-Ges zu einer Korrektur der AK für das eingelegte WG.<br />

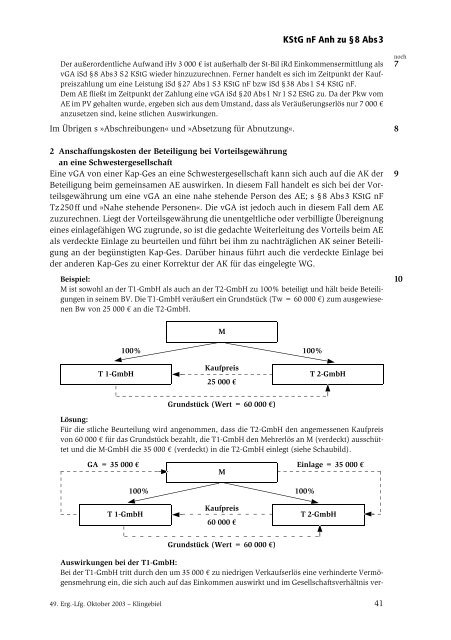

Beispiel:<br />

M ist sowohl an der T1-GmbH als auch an der T2-GmbH zu 100% beteiligt und hält beide Beteiligungen<br />

in seinem BV. Die T1-GmbH veräußert ein Grundstück (Tw = 60 000 €)zumausgewiesenen<br />

Bw von 25 000 € an die T2-GmbH.<br />

9<br />

10<br />

M<br />

100% 100%<br />

T1-GmbH<br />

Kaufpreis<br />

–––––––––––––––<br />

25 000 €<br />

T2-GmbH<br />

––––––––––––––––––––––––––––––––––<br />

Grundstück (Wert = 60 000 €)<br />

––<br />

Lösung:<br />

Für die stliche Beurteilung wird angenommen, dass die T2-GmbH den angemessenen Kaufpreis<br />

von 60 000 € für das Grundstück bezahlt, die T1-GmbH den Mehrerlös an M (verdeckt) ausschüttet<br />

und die M-GmbH die 35 000 € (verdeckt) in die T2-GmbH einlegt (siehe Schaubild).<br />

GA = 35 000 € Einlage = 35 000 €<br />

–––––––––––––––– M<br />

–––––––––––––––––<br />

–––––––<br />

100% 100%<br />

––– T1-GmbH<br />

Kaufpreis<br />

– – – – – – – – – – – – 60 000 €<br />

T2-GmbH<br />

––<br />

– – – – – – – – – – – – – – – – – – – – – – – – –<br />

Grundstück (Wert = 60 000 €)<br />

––<br />

–<br />

Auswirkungen bei der T1-GmbH:<br />

Bei der T1-GmbH tritt durch den um 35 000 € zu niedrigen Verkaufserlös eine verhinderte Vermögensmehrung<br />

ein, die sich auch auf das Einkommen auswirkt und im Gesellschaftsverhältnis ver-<br />

–––––––<br />

49. Erg.-Lfg. Oktober 2003 – Klingebiel<br />

41