klicken - Schoeller Münzhandel

klicken - Schoeller Münzhandel

klicken - Schoeller Münzhandel

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Anders sieht die Lage bei den großen<br />

Banken und Tradern aus, die traditionell<br />

sehr kurzfristig investiert sind. Seitdem<br />

die Unterstützung bei 1.315 US-Dollar<br />

je Feinunze Gold im Juni durchbrochen<br />

wurde, haben diese Marktteilnehmer<br />

den Goldmarkt vorerst abgeschrieben.<br />

Sie sehen den Goldpreis langfristig in<br />

der Krise, erwarten in naher Zukunft<br />

keine signifikante Besserung und positionieren<br />

sich entsprechend. Da der Preis<br />

an den Futuremärkten aber genau von<br />

diesen Investoren mitbestimmt wird,<br />

könnte dieses negative Sentiment einer<br />

möglichen Rally mittelfristig tatsächlich<br />

entgegenstehen. Erst wenn wirklich<br />

neue Tiefs im Bereich von 1.110 US-<br />

Dollar erreicht werden und gleichzeitig<br />

die Nachrichtenlage günstige Signale<br />

sendet, würden aus charttechnischer<br />

Sicht die Trader wohl wieder auf steigende<br />

Preise setzten, so die gängige<br />

Meinung.<br />

Hinzukommt, dass sich der Rest des<br />

Goldmarktes relativ ruhig verhält und<br />

nicht mit fundamentalen Änderungen<br />

aufwarten kann, die nicht bereits eingepreist<br />

sind. Beispielsweise liefert ein<br />

Blick auf die Gold-Silber-Ratio kaum<br />

neue Offenbarungen. Mit aktuell konstant<br />

60 Zählern liegt das Verhältnis<br />

zwischen Gold- und Silberpreis nicht<br />

besonders hoch und nicht besonders<br />

niedrig. Das ist in etwa so, wie wenn es<br />

im Wetterbericht heißt: „[…]heiter, teils<br />

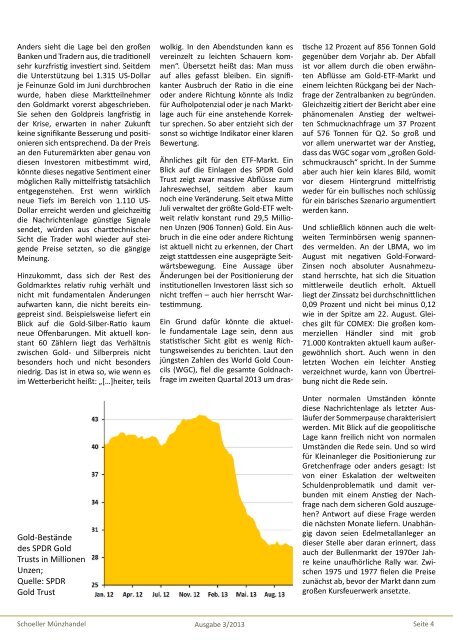

Gold-Bestände<br />

des SPDR Gold<br />

Trusts in Millionen<br />

Unzen;<br />

Quelle: SPDR<br />

Gold Trust<br />

wolkig. In den Abendstunden kann es<br />

vereinzelt zu leichten Schauern kommen“.<br />

Übersetzt heißt das: Man muss<br />

auf alles gefasst bleiben. Ein signifikanter<br />

Ausbruch der Ratio in die eine<br />

oder andere Richtung könnte als Indiz<br />

für Aufholpotenzial oder je nach Marktlage<br />

auch für eine anstehende Korrektur<br />

sprechen. So aber entzieht sich der<br />

sonst so wichtige Indikator einer klaren<br />

Bewertung.<br />

Ähnliches gilt für den ETF-Markt. Ein<br />

Blick auf die Einlagen des SPDR Gold<br />

Trust zeigt zwar massive Abflüsse zum<br />

Jahreswechsel, seitdem aber kaum<br />

noch eine Veränderung. Seit etwa Mitte<br />

Juli verwaltet der größte Gold-ETF weltweit<br />

relativ konstant rund 29,5 Millionen<br />

Unzen (906 Tonnen) Gold. Ein Ausbruch<br />

in die eine oder andere Richtung<br />

ist aktuell nicht zu erkennen, der Chart<br />

zeigt stattdessen eine ausgeprägte Seitwärtsbewegung.<br />

Eine Aussage über<br />

Änderungen bei der Positionierung der<br />

institutionellen Investoren lässt sich so<br />

nicht treffen – auch hier herrscht Wartestimmung.<br />

Ein Grund dafür könnte die aktuelle<br />

fundamentale Lage sein, denn aus<br />

statistischer Sicht gibt es wenig Richtungsweisendes<br />

zu berichten. Laut den<br />

jüngsten Zahlen des World Gold Councils<br />

(WGC), fiel die gesamte Goldnachfrage<br />

im zweiten Quartal 2013 um drastische<br />

12 Prozent auf 856 Tonnen Gold<br />

gegenüber dem Vorjahr ab. Der Abfall<br />

ist vor allem durch die oben erwähnten<br />

Abflüsse am Gold-ETF-Markt und<br />

einem leichten Rückgang bei der Nachfrage<br />

der Zentralbanken zu begründen.<br />

Gleichzeitig zitiert der Bericht aber eine<br />

phänomenalen Anstieg der weltweiten<br />

Schmucknachfrage um 37 Prozent<br />

auf 576 Tonnen für Q2. So groß und<br />

vor allem unerwartet war der Anstieg,<br />

dass das WGC sogar vom „großen Goldschmuckrausch“<br />

spricht. In der Summe<br />

aber auch hier kein klares Bild, womit<br />

vor diesem Hintergrund mittelfristig<br />

weder für ein bullisches noch schlüssig<br />

für ein bärisches Szenario argumentiert<br />

werden kann.<br />

Und schließlich können auch die weltweiten<br />

Terminbörsen wenig spannendes<br />

vermelden. An der LBMA, wo im<br />

August mit negativen Gold-Forward-<br />

Zinsen noch absoluter Ausnahmezustand<br />

herrschte, hat sich die Situation<br />

mittlerweile deutlich erholt. Aktuell<br />

liegt der Zinssatz bei durchschnittlichen<br />

0,09 Prozent und nicht bei minus 0,12<br />

wie in der Spitze am 22. August. Gleiches<br />

gilt für COMEX: Die großen kommerziellen<br />

Händler sind mit grob<br />

71.000 Kontrakten aktuell kaum außergewöhnlich<br />

short. Auch wenn in den<br />

letzten Wochen ein leichter Anstieg<br />

verzeichnet wurde, kann von Übertreibung<br />

nicht die Rede sein.<br />

Unter normalen Umständen könnte<br />

diese Nachrichtenlage als letzter Ausläufer<br />

der Sommerpause charakterisiert<br />

werden. Mit Blick auf die geopolitische<br />

Lage kann freilich nicht von normalen<br />

Umständen die Rede sein. Und so wird<br />

für Kleinanleger die Positionierung zur<br />

Gretchenfrage oder anders gesagt: Ist<br />

von einer Eskalation der weltweiten<br />

Schuldenproblematik und damit verbunden<br />

mit einem Anstieg der Nachfrage<br />

nach dem sicheren Gold auszugehen?<br />

Antwort auf diese Frage werden<br />

die nächsten Monate liefern. Unabhängig<br />

davon seien Edelmetallanleger an<br />

dieser Stelle aber daran erinnert, dass<br />

auch der Bullenmarkt der 1970er Jahre<br />

keine unaufhörliche Rally war. Zwischen<br />

1975 und 1977 fielen die Preise<br />

zunächst ab, bevor der Markt dann zum<br />

großen Kursfeuerwerk ansetzte.<br />

<strong>Schoeller</strong> <strong>Münzhandel</strong> Ausgabe 3/2013 Seite 4