zuckerrüben journal 2-2008 zuckerrüben journal 2-2008

zuckerrüben journal 2-2008 zuckerrüben journal 2-2008

zuckerrüben journal 2-2008 zuckerrüben journal 2-2008

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Z U C K E R R Ü B E N J O U R N A L<br />

B e t r i e b s w i r t s c h a f t<br />

Kein Buch mit sieben Siegeln<br />

Was steht in der Rübenabrechnung im Detail?<br />

Rübenabrechnung – warum einfach,<br />

wenn es auch kompliziert<br />

geht? So oder so ähnlich äußern<br />

Landwirte sich immer wieder,<br />

wenn im Laufe der Kampagne die<br />

Gutschriftanzeigen und Rübenabrechnungen<br />

verschickt werden.<br />

Sie beklagen, dass das System der<br />

Rübenabrechnung mit den vielen<br />

Mitteilungen immer schwieriger<br />

und undurchsichtiger werde. Dabei<br />

wird an der ein oder anderen<br />

Stelle sogar vermutet, dass dies absichtlich<br />

geschieht, damit die<br />

Landwirte die Abrechnung nicht<br />

mehr nachvollziehen können. Dieser<br />

Vorwurf trifft mit Sicherheit<br />

nicht zu. Der Aufbau und die Vielzahl<br />

der versandten Dokumente<br />

sind zum größten Teil bestimmt<br />

durch die formalen Anforderungen<br />

an eine Abrechnung per Gutschriftverfahren.<br />

Vom Grundsatz her gibt es zwei<br />

unterschiedliche Möglichkeiten,<br />

die Abrechnung der gelieferten<br />

Rüben abzuwickeln.<br />

R e c h n u n g s s t e l l u n g d u r c h<br />

d i e L a n d w i r t s c h a f t<br />

Im Normalfall erstellt ein Unternehmer,<br />

nachdem er Ware geliefert<br />

oder eine Dienstleistung erbracht<br />

hat, eine Rechnung an den<br />

Warenempfänger. Diese ist dann<br />

vom Warenempfänger zu prüfen<br />

und bei Richtigkeit entsprechend<br />

der Zahlungsvereinbarungen zu<br />

begleichen. Für diese Form der<br />

Abrechnung gibt es gewisse formale<br />

Grundsätze, die deutlich geringer<br />

ausfallen als bei der zweiten<br />

Möglichkeit, Rübenlieferungen<br />

abzurechnen.<br />

G u t s c h r i f t e r s t e l l u n g d u r c h<br />

d e n W a r e n e m p f ä n g e r<br />

Bei dieser Form der Abrechnung<br />

stellt nicht der Landwirt selbst die<br />

Rechnung, sondern der Warenempfänger,<br />

hier die Zuckerfabrik.<br />

Diese schickt in Form einer Gutschrift<br />

quasi im Auftrag des liefernden<br />

Landwirtes eine Rechnung<br />

an sich selber. Hierfür gibt<br />

es eine Reihe von formalen Vorschriften,<br />

die alle zu berücksichtigen<br />

sind.<br />

Als Erstes muss für die gelieferte<br />

Ware eine Gutschriftanzeige erstellt<br />

werden. Dabei werden für alle<br />

gelieferten Rüben die bis zu diesem<br />

Zeitpunkt bekannten Preise<br />

abgerechnet. Einfach ist dies für<br />

die Grundpreise der Quotenrüben,<br />

da diese bis 2014 schon festgesetzt<br />

sind. Schwieriger wird es bei der<br />

Schnitzelvergütung und den Preisen<br />

für Überschussrüben, da diese<br />

erst nach der Kampagne endgültig<br />

festgelegt werden. Daher wird in<br />

der Gutschriftanzeige nur mit vorläufigen<br />

Werten gerechnet. Ebenfalls<br />

abgerechnet werden die bei<br />

der Erstellung bekannten Prämien<br />

für Früh- und Spätlieferung. Andere<br />

Prämien, wie Qualität und<br />

Bonus/Malus Erde können während<br />

der Kampagne keine Berücksichtigung<br />

finden, da sie erst nach<br />

Ablauf der Kampagne anhand von<br />

einzelbetrieblichen Vergleichen<br />

mit den Durchschnittswerten der<br />

Fabrik ermittelt werden.<br />

Die Gutschriftanzeigen erhalten<br />

die Betriebe während der Kampagne<br />

monatlich. Nach Erhalt hat<br />

der Betrieb die Möglichkeit, der<br />

Gutschriftanzeige zu widersprechen.<br />

Geschieht dies nicht, so<br />

wird die ausgestellte Gutschriftanzeige<br />

wirksam.<br />

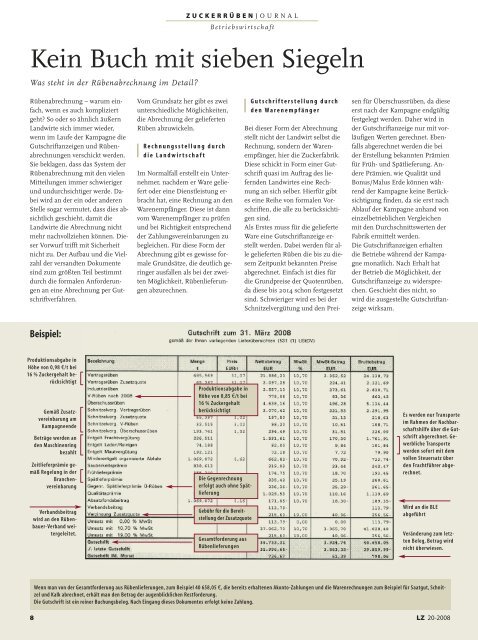

Beispiel:<br />

Produktionsabgabe in<br />

Höhe von 0,98 €/t bei<br />

16 % Zuckergehalt berücksichtigt<br />

Gemäß Zusatzvereinbarung<br />

am<br />

Kampagneende<br />

Beträge werden an<br />

den Maschinenring<br />

bezahlt<br />

Zeitlieferprämie gemäß<br />

Regelung in der<br />

Branchenvereinbarung<br />

Verbandsbeitrag<br />

wird an den Rübenbauer-Verband<br />

weitergeleitet.<br />

Produktionsabgabe in<br />

Höhe von 0,85 €/t bei<br />

16 % Zuckergehalt<br />

berücksichtigt<br />

Die Gegenrechnung<br />

erfolgt auch ohne Spätlieferung<br />

Gebühr für die Bereitstellung<br />

der Zusatzquote<br />

Gesamtforderung aus<br />

Rübenlieferungen<br />

Es werden nur Transporte<br />

im Rahmen der Nachbarschaftshilfe<br />

über die Gutschrift<br />

abgerechnet. Gewerbliche<br />

Transporte<br />

werden sofort mit dem<br />

vollen Steuersatz über<br />

den Frachtführer abgerechnet.<br />

Wird an die BLE<br />

abgeführt<br />

Veränderung zum letzten<br />

Beleg, Betrag wird<br />

nicht überwiesen.<br />

Wenn man von der Gesamtforderung aus Rübenlieferungen, zum Beispiel 40 658,05 €, die bereits erhaltenen Akonto-Zahlungen und die Warenrechnungen zum Beispiel für Saatgut, Schnitzel<br />

und Kalk abrechnet, erhält man den Betrag der augenblicklichen Restforderung.<br />

Die Gutschrift ist ein reiner Buchungsbeleg. Nach Eingang dieses Dokumentes erfolgt keine Zahlung.<br />

8 LZ 20-<strong>2008</strong>