Besteuerung der Sportvereine - Das Finanzamt Trier

Besteuerung der Sportvereine - Das Finanzamt Trier

Besteuerung der Sportvereine - Das Finanzamt Trier

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

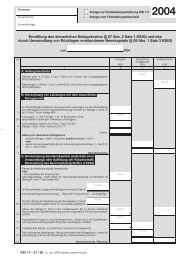

Tätigkeitsbereiche des Vereins und <strong>der</strong>en<br />

steuerliche Folgen<br />

Ideeller<br />

Bereich<br />

Vermögensverwaltung<br />

Zweckbetrieb<br />

Wirtschaftlicher<br />

Geschäftsbetrieb<br />

Verwirklichung<br />

<strong>der</strong> eigentlichen<br />

steuerbegünstigten<br />

Satzungszwecke<br />

Einnahmen aus<br />

Kapitalvermögen<br />

und Vermietung<br />

u. Verpachtung<br />

Wirtschaftliche<br />

Betätigungen, die<br />

<strong>der</strong> unmittelbaren<br />

Verwirklichung <strong>der</strong><br />

Satzungszwecke<br />

dienen<br />

Nachhaltige,<br />

selbständige<br />

Tätigkeiten im<br />

Wettbewerb mit<br />

an<strong>der</strong>en Betrieben<br />

keine KSt<br />

keine GewSt<br />

keine USt<br />

keine KSt<br />

keine GewSt<br />

ggfs. 7% USt<br />

keine KSt<br />

keine GewSt<br />

7 % USt<br />

KSt und GewSt<br />

(Wenn die Bruttoeinnahmen<br />

35.000,--€<br />

im Jahr übersteigen)<br />

19 % USt<br />

KSt = Körperschaftsteuer, GewSt = Gewerbesteuer, USt = Umsatzsteuer<br />

11