Gesch b Komplet internet

Gesch b Komplet internet

Gesch b Komplet internet

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

30<br />

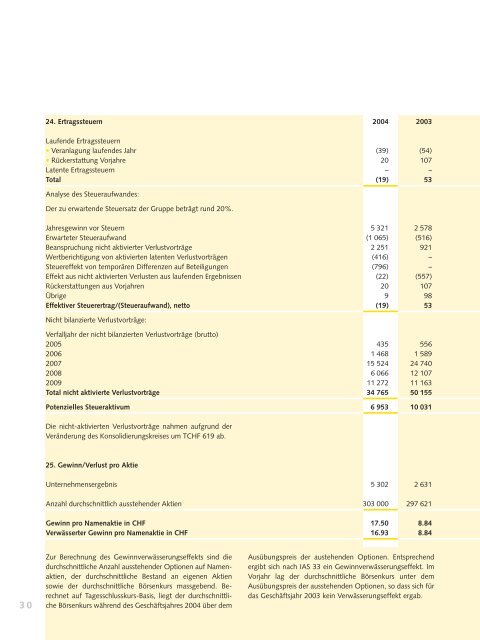

24. Ertragssteuern 2004 2003<br />

Laufende Ertragssteuern<br />

• Veranlagung laufendes Jahr (39) (54)<br />

• Rückerstattung Vorjahre 20 107<br />

Latente Ertragssteuern – –<br />

Total (19) 53<br />

Analyse des Steueraufwandes:<br />

Der zu erwartende Steuersatz der Gruppe beträgt rund 20%.<br />

Jahresgewinn vor Steuern 5 321 2 578<br />

Erwarteter Steueraufwand (1 065) (516)<br />

Beanspruchung nicht aktivierter Verlustvorträge 2 251 921<br />

Wertberichtigung von aktivierten latenten Verlustvorträgen (416) –<br />

Steuereffekt von temporären Differenzen auf Beteiligungen (796) –<br />

Effekt aus nicht aktivierten Verlusten aus laufenden Ergebnissen (22) (557)<br />

Rückerstattungen aus Vorjahren 20 107<br />

Übrige 9 98<br />

Effektiver Steuerertrag/(Steueraufwand), netto (19) 53<br />

Nicht bilanzierte Verlustvorträge:<br />

Verfalljahr der nicht bilanzierten Verlustvorträge (brutto)<br />

2005 435 556<br />

2006 1 468 1 589<br />

2007 15 524 24 740<br />

2008 6 066 12 107<br />

2009 11 272 11 163<br />

Total nicht aktivierte Verlustvorträge 34 765 50 155<br />

Potenzielles Steueraktivum 6 953 10 031<br />

Die nicht-aktivierten Verlustvorträge nahmen aufgrund der<br />

Veränderung des Konsolidierungskreises um TCHF 619 ab.<br />

25. Gewinn/Verlust pro Aktie<br />

Unternehmensergebnis 5 302 2 631<br />

Anzahl durchschnittlich ausstehender Aktien 303 000 297 621<br />

Gewinn pro Namenaktie in CHF 17.50 8.84<br />

Verwässerter Gewinn pro Namenaktie in CHF 16.93 8.84<br />

Zur Berechnung des Gewinnverwässerungseffekts sind die<br />

durchschnittliche Anzahl ausstehender Optionen auf Namenaktien,<br />

der durchschnittliche Bestand an eigenen Aktien<br />

sowie der durchschnittliche Börsenkurs massgebend. Berechnet<br />

auf Tagesschlusskurs-Basis, liegt der durchschnittliche<br />

Börsenkurs während des <strong>Gesch</strong>äftsjahres 2004 über dem<br />

Ausübungspreis der austehenden Optionen. Entsprechend<br />

ergibt sich nach IAS 33 ein Gewinnverwässerungseffekt. Im<br />

Vorjahr lag der durchschnittliche Börsenkurs unter dem<br />

Ausübungspreis der ausstehenden Optionen, so dass sich für<br />

das <strong>Gesch</strong>äftsjahr 2003 kein Verwässerungseffekt ergab.