rohstoffindizes - EXtra-Magazin

rohstoffindizes - EXtra-Magazin

rohstoffindizes - EXtra-Magazin

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

ETF-Strategien<br />

www.extra-funds.de<br />

600<br />

beim Index-Anbieter Russell, das die Entwicklung<br />

der letzten 30 Jahre untersucht<br />

hat. Es bestätigt auch den durch den US-<br />

Ökonomen Rolf W. Banz bekannt gewordenen<br />

„Small-Cap-Effekt“, der zeigte, dass<br />

langfristig die Aktienrenditen kleinerer Gesellschaften<br />

signifikant über denen großer<br />

Gesellschaften liegen. Über zehn Jahre<br />

betrachtet zeigt etwa der Russell 2000 US<br />

Small Cap Index eine erstaunliche – wohlgemerkt<br />

kumulierte – Bruttorendite von 113<br />

Prozent. Der Large Cap Index von Russell<br />

kommt auf 46 Prozent. „Damit haben<br />

die US-Small-Caps eine deutlich bessere<br />

Performance gezeigt als etwa der Shanghai<br />

SE Composite oder der MSCI World-<br />

Index“, analysiert Daniel Wills.<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

06.10.1987<br />

12.07.1988<br />

18.04.1989<br />

23.01.1990<br />

30.10.1990<br />

06.08.1991<br />

13.05.1992<br />

18.02.1993<br />

25.11.1993<br />

01.09.1994<br />

08.06.1995<br />

15.03.1996<br />

20.12.1996<br />

29.09.1997<br />

14.07.1998<br />

28.04.1999<br />

04.02.2000<br />

15.11.2000<br />

30.08.2001<br />

17.06.2002<br />

31.03.2003<br />

12.01.2004<br />

20.10.2004<br />

29.07.2005<br />

10.05.2006<br />

19.02.2007<br />

28.11.2007<br />

10.09.2008<br />

24.06.2009<br />

06.04.2010<br />

11.01.2011<br />

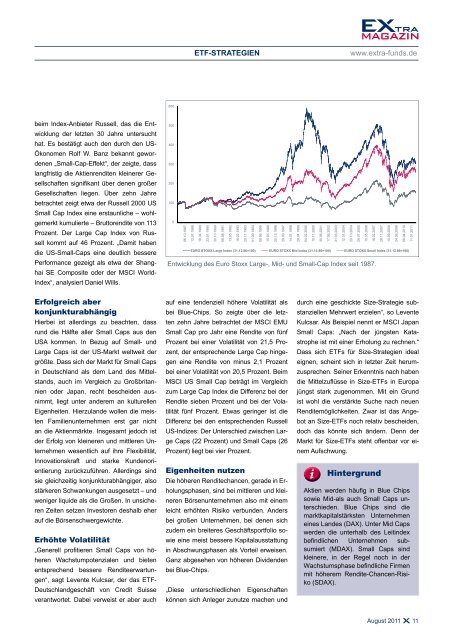

EUro StoXX large index (31.12.86=100) EUro StoXX Mid index (31.12.86=100) EUro StoXX Small index (31.12.86=100)<br />

Entwicklung des Euro Stoxx Large-, Mid- und Small-Cap Index seit 1987.<br />

Erfolgreich aber<br />

konjunkturabhängig<br />

Hierbei ist allerdings zu beachten, dass<br />

rund die Hälfte aller Small Caps aus den<br />

USA kommen. In Bezug auf Small- und<br />

Large Caps ist der US-Markt weltweit der<br />

größte. Dass sich der Markt für Small Caps<br />

in Deutschland als dem Land des Mittelstands,<br />

auch im Vergleich zu Großbritannien<br />

oder Japan, recht bescheiden ausnimmt,<br />

liegt unter anderem an kulturellen<br />

Eigenheiten. Hierzulande wollen die meisten<br />

Familienunternehmen erst gar nicht<br />

an die Aktienmärkte. Insgesamt jedoch ist<br />

der Erfolg von kleineren und mittleren Unternehmen<br />

wesentlich auf ihre Flexibilität,<br />

Innovationskraft und starke Kundenorientierung<br />

zurückzuführen. Allerdings sind<br />

sie gleichzeitig konjunkturabhängiger, also<br />

stärkeren Schwankungen ausgesetzt – und<br />

weniger liquide als die Großen. In unsicheren<br />

Zeiten setzen Investoren deshalb eher<br />

auf die Börsenschwergewichte.<br />

Erhöhte Volatilität<br />

„Generell profitieren Small Caps von höheren<br />

Wachstumpotenzialen und bieten<br />

entsprechend bessere Renditeerwartungen“,<br />

sagt Levente Kulcsar, der das ETF-<br />

Deutschlandgeschäft von Credit Suisse<br />

verantwortet. Dabei verweist er aber auch<br />

auf eine tendenziell höhere Volatilität als<br />

bei Blue-Chips. So zeigte über die letzten<br />

zehn Jahre betrachtet der MSCI EMU<br />

Small Cap pro Jahr eine Rendite von fünf<br />

Prozent bei einer Volatilität von 21,5 Prozent,<br />

der entsprechende Large Cap hingegen<br />

eine Rendite von minus 2,1 Prozent<br />

bei einer Volatilität von 20,5 Prozent. Beim<br />

MSCI US Small Cap beträgt im Vergleich<br />

zum Large Cap Index die Differenz bei der<br />

Rendite sieben Prozent und bei der Volatilität<br />

fünf Prozent. Etwas geringer ist die<br />

Differenz bei den entsprechenden Russell<br />

US-Indizes: Der Unterschied zwischen Large<br />

Caps (22 Prozent) und Small Caps (26<br />

Prozent) liegt bei vier Prozent.<br />

Eigenheiten nutzen<br />

Die höheren Renditechancen, gerade in Erholungsphasen,<br />

sind bei mittleren und kleineren<br />

Börsenunternehmen also mit einem<br />

leicht erhöhten Risiko verbunden. Anders<br />

bei großen Unternehmen, bei denen sich<br />

zudem ein breiteres Geschäftsportfolio sowie<br />

eine meist bessere Kapitalausstattung<br />

in Abschwungphasen als Vorteil erweisen.<br />

Ganz abgesehen von höheren Dividenden<br />

bei Blue-Chips.<br />

„Diese unterschiedlichen Eigenschaften<br />

können sich Anleger zunutze machen und<br />

durch eine geschickte Size-Strategie substanziellen<br />

Mehrwert erzielen“, so Levente<br />

Kulcsar. Als Beispiel nennt er MSCI Japan<br />

Small Caps: „Nach der jüngsten Katastrophe<br />

ist mit einer Erholung zu rechnen.“<br />

Dass sich ETFs für Size-Strategien ideal<br />

eignen, scheint sich in letzter Zeit herumzusprechen.<br />

Seiner Erkenntnis nach haben<br />

die Mittelzuflüsse in Size-ETFs in Europa<br />

jüngst stark zugenommen. Mit ein Grund<br />

ist wohl die verstärkte Suche nach neuen<br />

Renditemöglichkeiten. Zwar ist das Angebot<br />

an Size-ETFs noch relativ bescheiden,<br />

doch das könnte sich ändern. Denn der<br />

Markt für Size-ETFs steht offenbar vor einem<br />

Aufschwung.<br />

Hintergrund<br />

Aktien werden häufig in Blue Chips<br />

sowie Mid-als auch Small Caps unterschieden.<br />

Blue Chips sind die<br />

marktkapitalstärksten Unternehmen<br />

eines Landes (DAX). Unter Mid Caps<br />

werden die unterhalb des Leitindex<br />

befindlichen Unternehmen subsumiert<br />

(MDAX). Small Caps sind<br />

kleinere, in der Regel noch in der<br />

Wachstumsphase befindliche Firmen<br />

mit höherem Rendite-Chancen-Risiko<br />

(SDAX).<br />

August 2011 11